Aktivtausch und Passivtausch

Der Aktivtausch und der Passivtausch führen beide zu einer Veränderung der Bilanzsumme. Um richtig bilanzieren zu können, ist es wichtig zu wissen, wie die unterschiedlichen Arten ablaufen – wir zeigen es dir in diesem Beitrag.

Inhaltsübersicht

Vier Typen von Bilanzveränderungen – Aktivtausch, Passivtausch, Bilanzverkürzung und Bilanzverlängerung

Wie du wahrscheinlich weißt, ist eine Bilanz in eine Aktiv- und eine Passivseite aufgeteilt. Kurz zur Wiederholung: die Aktivseite gibt Auskunft darüber, wie die finanziellen Mittel verwendet werden also die aktiva. Die Passivseite informiert über die Herkunft des Kapitals also die Passiva.

Jeder Geschäftsvorfall, also zum Beispiel der Kauf einer Maschine, hat Auswirkungen auf die Bilanz. Diese Veränderungen lassen sich in vier Grundfälle unterscheiden: der Aktivtausch, der Passivtausch, die Bilanzverlängerung und die Bilanzverkürzung. In diesem Beitrag beschränken wir uns jetzt nur darauf dir anhand von Beispielen zu erklären, was es mit dem Aktiv- und dem Passivtausch auf sich hat.

Aktivtausch Beispiel

Beim Aktivtausch nimmt ein Aktivposten um den gleichen Betrag zu, um den ein anderer Aktivposten abnimmt. Schauen wir uns am besten ein Aktivtausch Beispiel dazu an. Stell dir vor, deine Firma kauft einen Computer in Höhe von 1000€ in bar. Zunächst muss du dich fragen, welche beiden Bilanzposten betroffen sind. Ein Computer lässt sich immer dem Posten Geschäftsausstattung zuordnen.

Das kleine Wörtchen „bar“ gibt dir einen Hinweis darauf, dass der Posten „Kasse“ betroffen ist. Es verändern sich also zwei Aktivposten um die selbe Menge. Daher handelt es sich um einen Aktivtausch in der Bilanz. Der Wert der Geschäftsausstattung nimmt um 1000€ zu und der der Kasse nimmt um 1000€ ab. Die Bilanzsumme selbst bleibt also unverändert.

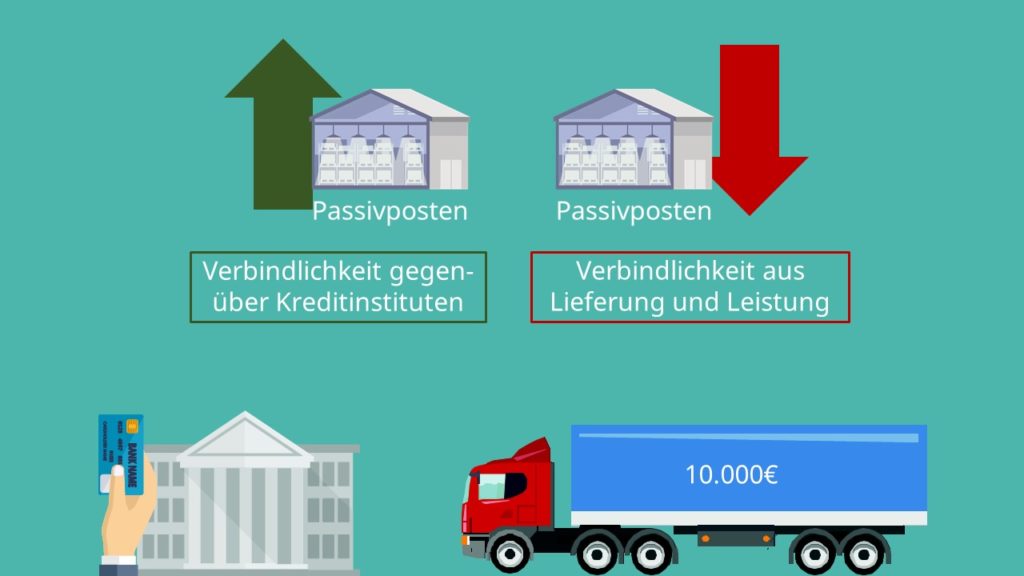

Passivtausch Beispiel

Der Passivtausch funktioniert ähnlich wie der Aktivtausch. Hier nimmt ein passiver Posten um den gleichen Betrag zu, um den ein anderer Passivposten abnimmt. Stell dir vor, du hast eine Lieferverbindlichkeit in Höhe von 10.000€. Diese begleichst du, indem du einen neuen Kredit bei der Bank aufnimmst. Der Passivposten „Verbindlichkeiten aus Lieferungen und Leistungen“ nimmt in diesem Fall also ab und der passive Posten „Verbindlichkeiten gegenüber Kreditinstituten“ nimmt um den gleichen Betrag zu. Auch hier verändert sich die Bilanzsumme nicht.

Wichtig bei beiden, dem Aktiv- und dem Passivtausch, ist, dass sich die Bilanzsumme nicht verändert. Zudem bleibt die Gewinn- und Verlustrechnung unberührt. Demnach sind beide Bilanzveränderungen erfolgsneutral.

Jetzt weißt du welche Geschäftsvorfälle dem Aktivtausch bzw. dem Passivtausch zuzuordnen sind. Merk dir am besten einfach, dass bei beiden Vorgängen jeweils ein Posten zunimmt und ein anderer auf derselben Seite der Bilanz um den gleichen Wert abnimmt. Die Bilanzsumme bleibt dabei unverändert.