Rücklagen

Unternehmen legen Reserven zurück, um wirtschaftlich schwächere Zeiten zu überstehen. Dieses Geld wird als Rücklage bezeichnet. Wir erklären dir alles, was du dazu wissen musst.

Inhaltsübersicht

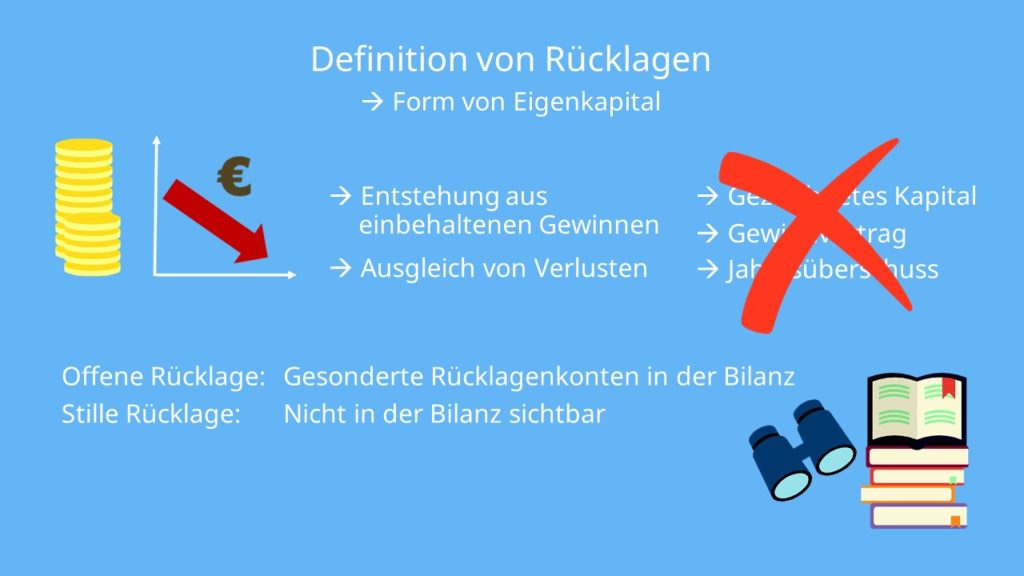

Definition von Rücklagen

Rücklagen sind eine Form von Eigenkapital, die das Unternehmen für bestimmte Zwecke zurücklegt. Es wird weder als gezeichnetes Kapital noch als Gewinnvortrag oder als Jahresüberschuss ausgewiesen.

Rücklagen sollen als Reserve dienen, um beispielsweise Verluste in wirtschaftlich schwächeren Zeiten auszugleichen. Du fragst dich jetzt vielleicht, wo das Geld herkommt. Rücklagen entstehen ganz einfach aus einbehaltenen Gewinnen. Man nennt diese Nichtausschüttung von Dividenden auch Gewinnthesaurierung oder Offene Selbstfinanzierung .

Offene Rücklage und Stille Rücklage

Außerdem solltest du wissen, dass es einen Unterschied zwischen den offenen und den stillen Reserven beziehungsweise Rücklagen gibt. Vielleicht kannst du dir schon fast denken, was dahintersteckt.

- Die offenen Rücklagen stellen gesonderte Rücklagenkonten in der Bilanz von Kapitalgesellschaften dar und sind somit sichtbar.

- Die stillen Reserven hingegen erscheinen nicht in der Bilanz, sind also unsichtbar.

Unterschied zwischen Rücklagen und Rückstellungen

Du musst aufpassen, dass du die Begriffe Rücklagen und Rückstellungen nicht durcheinander bringst. Rücklagen sind variable Teile des Eigenkapital. Sie sind variabel in Bezug auf die Gewinnverwendung beziehungsweise auf den Verwendungszweck nach § 272 III 2, IV HGB und § 150 AktG.

Rückstellung hingegen gehören zum Fremdkapital. Sie werden gebildet, um ungewisse Verbindlichkeiten ausgleichen zu können. Hier ist es klar, dass die Verbindlichkeit entstehen wird, man weiß nur noch nicht in welcher Höhe und wann sie eintritt. Rückstellungen musst du sofort als Aufwand verbuchen und erst auflösen, wenn du die Höhe der Verbindlichkeit kennst.

Wenn du wissen möchtest, wie du mit Hilfe von Rückstellungen dein Unternehmen finanzierst, kannst du dir dazu unser Video „Finanzierung aus Rückstellungen “ anschauen.

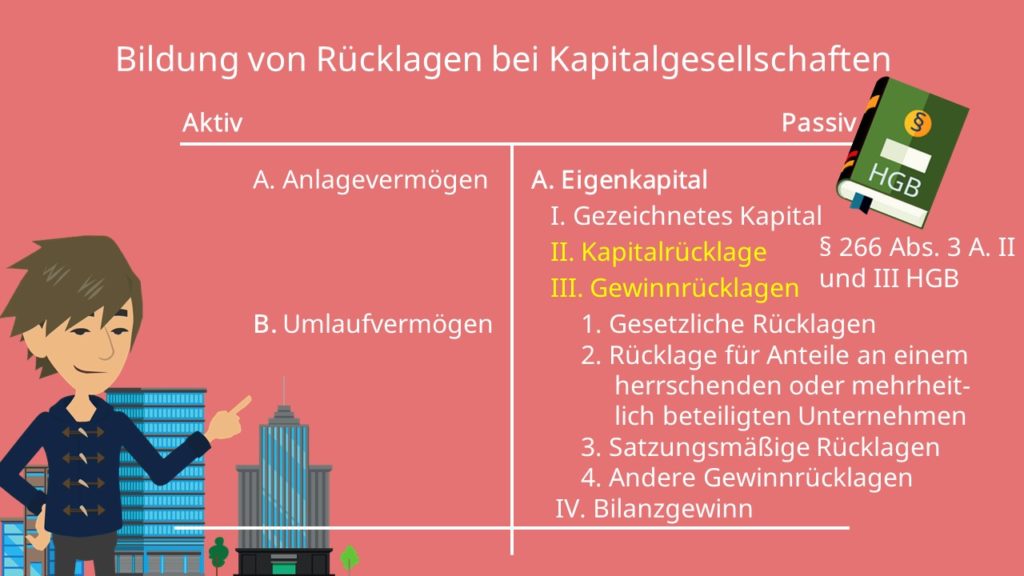

Bildung von Rücklagen bei Kapitalgesellschaften

Lass uns jetzt noch die Bildung von Rücklagen genauer betrachten. Dazu musst du allerdings noch wissen, dass nur Kapitalgesellschaften verpflichtet sind diese zu bilden.

Schauen wir uns am besten an, wo wir diese Rücklagen in der Bilanz finden. Uns interessieren jetzt besonders die Kapital- und die Gewinnrücklage, als Formen der offenen Rücklagen (§ 266 Abs. 3 A. II und III HGB).

Die Kapitalrücklage

Kapitalrücklagen nach § 272 Abs. 2 HGB sind die einzigen Rücklagen, die dem Unternehmen von außen zugeführt werden. Das kann zum Beispiel durch die Ausgabe neuer Aktien, neuer Anteile oder Wandelschuldverschreibungen in der Praxis umgesetzt werden.

Die Gewinnrücklage

Bei den Gewinnrücklagen werden, wie du in der Bilanz gesehen hast, nochmal verschiedene Formen unterschieden.

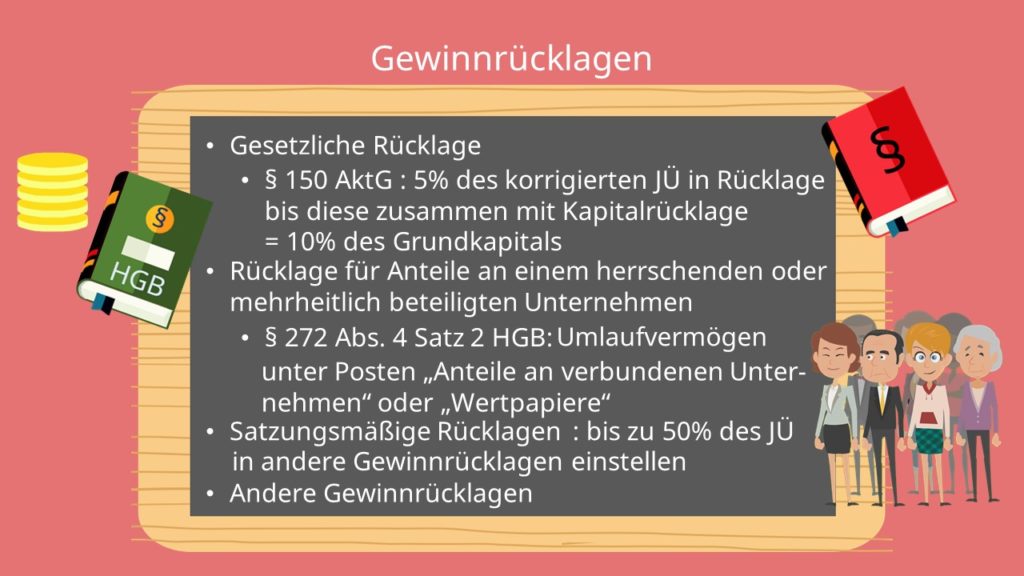

- Beginnen wir mit der gesetzlichen Rücklage. Wie der Name schon verrät, ist diese Form durch ein Gesetz, nämlich durch § 150 AktG vorgeschrieben.

Die Kapitalgesellschaften müssen solange 5% des korrigierten Jahresüberschusses in die Rücklage einstellen, bis diese zusammen mit der Kapitalrücklage 10 % des Grundkapitals erreicht. - Eine weitere Form ist die „Rücklage für Anteile an einem herrschenden oder mehrheitlich beteiligten Unternehmen“. Klingt ein bisschen kompliziert. Merk dir hier am besten den § 272 Abs. 4 Satz 2 HGB, in dem steht, dass derselbe Betrag, für den die Rücklage gebildet wird, als Ausgleich auch auf der Aktivseite der Bilanz stehen muss. Grundsätzlich schreibst du diesen Betrag ins Umlaufvermögen, unter den Posten „Anteile an verbundenen Unternehmen“ oder unter Wertpapiere.

-

Satzungsmäßige Rücklagen entstehen, wenn nicht der Vorstand und der Aufsichtsrat, sondern ausnahmsweise die Hauptversammlung den Jahresabschluss feststellt.

In diesem Fall kann die Satzung bestimmen, dass bis zu 50 % des Jahresüberschusses in andere Gewinnrücklagen einzustellen sind (§ 58 Abs. 1 Sätze 1 und 2 AktG). - Zu den anderen Gewinnrücklagen werden freiwillige Rücklagen gezählt, die nicht unter die bisher Betrachteten fallen.

Wenn du mehr zur Rücklagenbildung wissen möchtest, schau dir gerne unser Video zur Gewinnverwendungsrechnung an.

Rücklagen bei Genossenschaften

Bei der Genossenschaft spielen Rücklagen eine gesonderte Rolle. Genossenschaften müssen eine gesetzliche Rücklage bilden, um Verluste, die aus der Bilanz entstehen, auszugleichen.

Man spricht hier manchmal auf von den sogenannten „Reservefonds“. Nach § 7 GenG soll die Höhe und Art der Bildung der Rücklage von der Satzung festgelegt werden. Wichtig ist, dass den gesetzlichen Rücklagen immer ein Teil des Jahresüberschusses zugeführt wird.

Rücklagen spielen für die Finanzierung der Genossenschaft eine sehr bedeutende Rolle, da die ausscheidenden Mitglieder keinen Anspruch auf eine Beteiligung an der Rücklage haben und der Genossenschaft somit durch die Rücklage Kapital zur Verfügung steht, das ihr nicht genommen werden kann.

Nach § 337 HGB können Genossenschaften neben den gesetzlichen Rücklagen auch noch weitere Ergebnisrücklagen bilden.

Rücklagen bei Personengesellschaften

Personengesellschaften weisen regelmäßig keine Rücklagen aus, da eine solchen Gewinnverwendung direkt den sogenannten Einlagekonten zugeführt wird. Man spricht hier deshalb auch von variablen Eigenkapitalkonten.

Steuerfreie Rücklagen

Ein Sonderfall stellen die steuerfreien Rücklagen dar. Sie können in bestimmten Fällen als sogenannte Sonderposten mit Rücklagenanteil ausgewiesen werden.

Es handelt sich dabei um zweckgebundene Rücklagen, wie zum Beispiel

- die Rücklage für Ersatzbeschaffung,

- die Reinvestitionsrücklage nach § 6b EstG oder

- die Zuschussrücklage.

Für die steuerfreien Rücklagen liegt ein Passivierungswahlrecht vor. Mit Hilfe von solchen Rücklagen, können stille Reserven auf einen späteren Besteuerungszeitraum oder ein anderes Wirtschaftsgut übertragen werden.

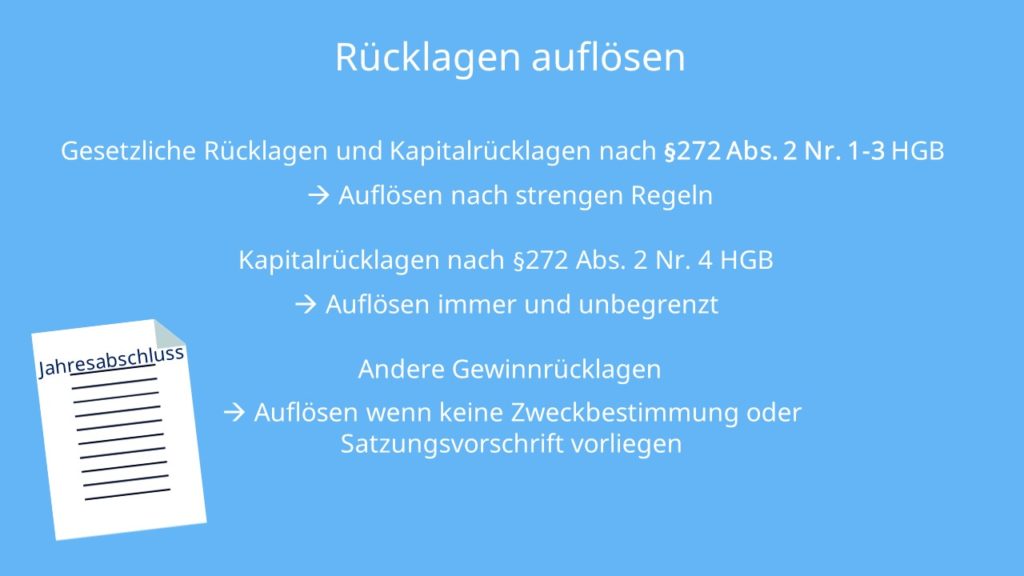

Auflösung von Rücklagen

Rücklagen können natürlich auch wieder aufgelöst werden. Dies könnte zum Beispiel sinnvoll sein, wenn ein Jahresfehlbetrag oder ein Verlustvortrag ausgeglichen werden soll.

- Bei gesetzlich Rücklagen oder der Kapitalrücklage, die nach §272 Abs. 2 Nr. 1 bis 3 HGB gebildet wurden, müssen dabei aber strenge gesetzliche Auflösungsregeln beachtet werden.

- Kapitalrücklagen, die nach §272 Abs. 2 Nr. 4 HGB gebildet wurden, können hingegen immer und unbegrenzt aufgelöst werden.

- Bei den anderen Gewinnrücklagen ist das jeweilige Organ zuständig, das den Jahresabschluss feststellt. Das kann also der Aufsichtsrat, Vorstand oder die Hauptversammlung sein.

Sollte keine Zweckbestimmung oder Satzungsvorschrift vorliegen, kann dieses Organ die Rücklage bei Feststellung des Jahresabschlusses auflösen.

Zusammenfassung

Du weißt jetzt alles rund um das Thema Rücklagen.

- Merken solltest du dir, dass sie als Reserve dienen, um z.B. Verluste in wirtschaftlich schwächeren Zeiten auszugleichen.

- Unterscheide zwischen offenen und stillen Rücklagen.

- Besonders merken solltest du dir noch die verschiedenen Arten und Regeln zum Bilden von Rücklagen, vor allem bei Kapitalgesellschaften: die Kapitalrücklage und die verschiedenen Gewinnrücklagen.

- Auch beim Auflösen musst du bestimmte Regeln beachten.

Bei den Rücklagen handelt es sich um Gewinne, die Unternehmen zurücklegen, um zukünftigen Verlusten oder Ausgaben entgegenzuwirken oder um langfristige Ziele zu finanzieren. Sie werden dem Eigenkapital zugeordnet. Im Gegensatz dazu sind Rückstellungen Verbindlichkeiten, die im Fremdkapital ausgewiesen werden. Rücklagen und Rückstellungen sind also zwei unterschiedliche Dinge.