Ertragswertverfahren

Du willst dein Start-up verkaufen und dich mit dem eingenommenen Geld als Investor probieren?

Hier erfährst du wie du den optimalen Verkauspreis bestimmst!

Inhaltsübersicht

Unternehmensbewertung durch Ertragswertverfahren

Um dein Start-up zu verkaufen, musst du natürlich erst einmal herausfinden, wieviel es überhaupt wert ist. Für den Anfang ist es wichtig zu wissen, dass es DEN Unternehmenswert nicht gibt. Je nachdem, welche Bewertungsursache vorliegt und ob es sich um die Käufer oder Verkäufersicht handelt können sich unterschiedlich hohe Unternehmenswerte ergeben.

Aus diesem Grund gibt es auch unterschiedliche Bewertungssysteme. Grundsätzlich kann zwischen marktorientierten und fundamentalistischen Verfahren der Unternehmensbewertung unterschieden werden. Wir schauen uns zunächst die fundamentalistischen Verfahren an. Diese können nochmal in Einzel- und Gesamtbewertung differenziert werden.

Zu den Gesamtbewertungsverfahren zählen das Ertragswertverfahren, das wir uns in diesem Video anschauen und die Discounted-Cash-flow-Methoden

, die wir in den nächsten drei Videos betrachten.

Beim Ertragswertverfahren wird der Barwert der zukünftig erzielbaren Erträge ermittelt. Die Erträge werden dabei als mögliche Auszahlungen an die Eigentümer gesehen und werden als unsicher angenommen. Um den Ertragswert zu bestimmen, berechnest Du zunächst das Sicherheitsäquivalent zu den unsicheren Auszahlungen. Dieses ist über die Zeit hinweg konstant. Auch die Zinsstruktur ist flach, also konstant.

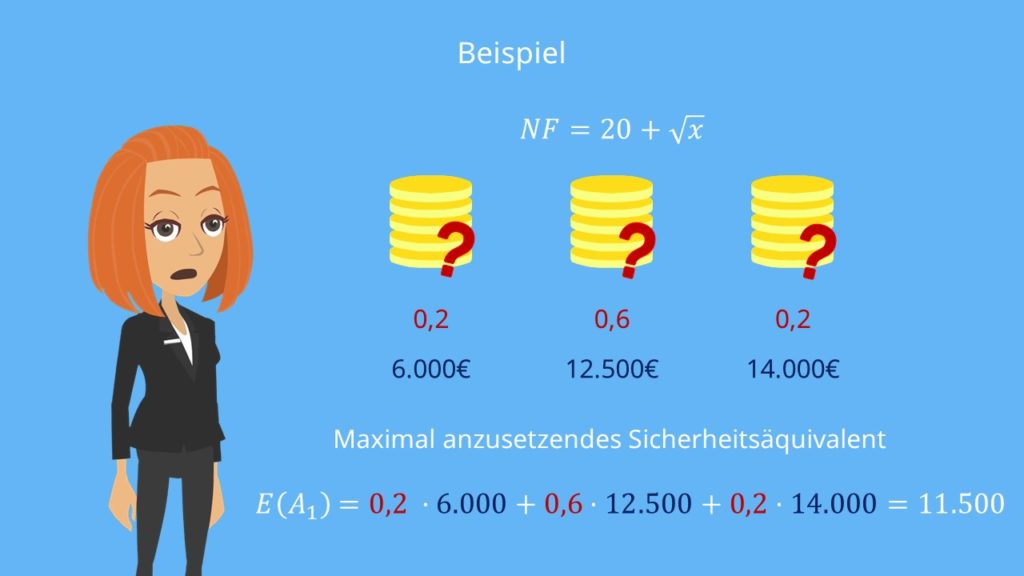

Beispiel

Schauen wir uns das mal an einem Beispiel an: Ein risikoaverser Eigentümer nimmt für die zukünftigen Ausschüttungen zum Zeitpunkt t=1 drei mögliche Auszahlungen zu verschiedenen Wahrscheinlichkeiten an. Er möchte den Ertragswert seines Unternehmens berechnen.

Mit einer Wahrscheinlichkeit von 0,2 beträgt die Ausschüttung 6000€, mit einer Wahrscheinlichkeit von 0,6 12.500€ und mit einer Wahrscheinlichkeit von 0,2 14.000€.

Außerdem ist diese Nutzenfunktion gegeben:

NF = 20+

Bei einer solchen Aufgabe musst du zunächst das maximal anzusetzende Sicherheitsäquivalent bestimmen. Aufgrund der Risikoaversion des Investors entspricht dies dem Erwartungswert der Auszahlung zum Zeitpunkt t gleich 1.  Also 0,2 mal 6000 plus 0,6 mal 12.500 plus 0,2 mal 14.000 gleich 11.500.

Also 0,2 mal 6000 plus 0,6 mal 12.500 plus 0,2 mal 14.000 gleich 11.500.

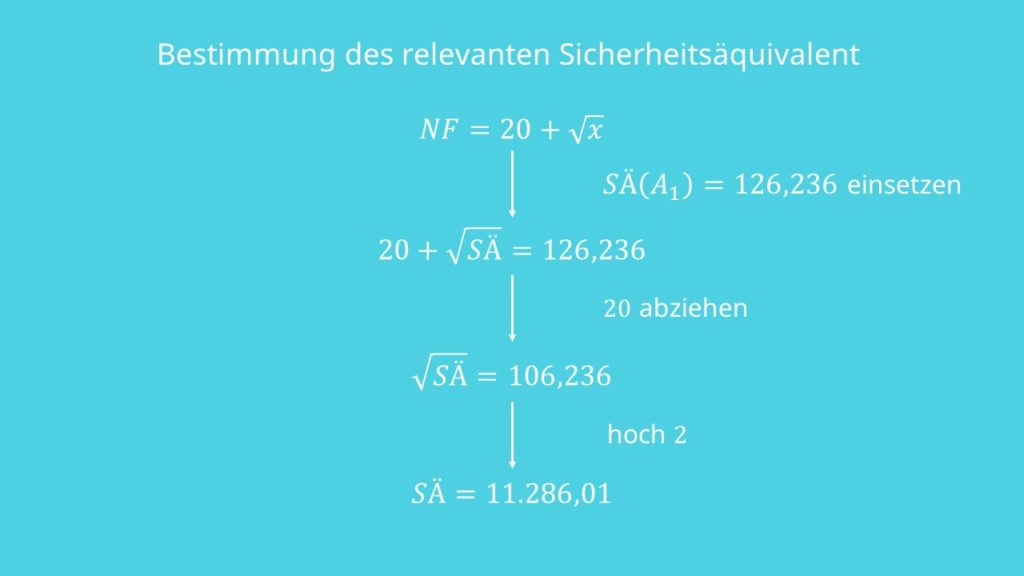

Als nächstes sollst du das Sicherheitsäquivalent der Nutzenfunktion zum Zeitpunkt t=1 bestimmen.  Dazu musst du zunächst die Werte einzeln in die Nutzenfunktion einsetzen und berechnen.

Dazu musst du zunächst die Werte einzeln in die Nutzenfunktion einsetzen und berechnen.

Die Ergebnisse werden dann mit der jeweiligen Wahrscheinlichkeit multipliziert und aufaddiert.

Das Ergebnis und somit der erwartete Nutzen der Auszahlungen ist also 126,236.

Zur Bestimmung des relevanten Sicherheitsäquivalents stellst du nun die Formel um.

Das bedeutet, dass der Eigentümer bei allen unsicheren Auszahlungen mit einem Erwartungswert kleiner 11.286,01 die sichere Variante vorziehen würde.

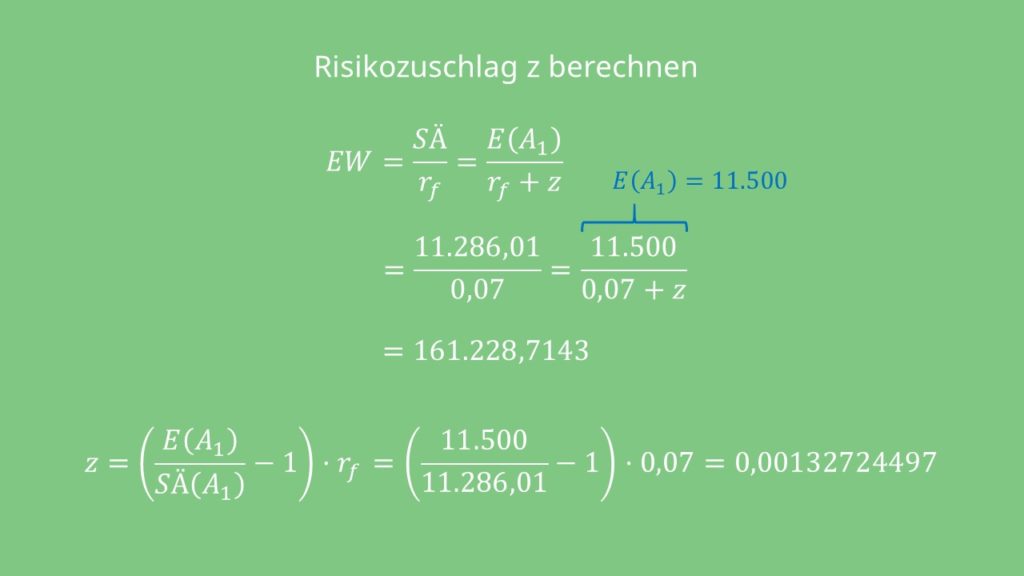

Aber das eigentliche Ziel ist es ja, den Ertragswert des Unternehmens zu bestimmen.

Dazu teilst du das Sicherheitsäquivalent durch den risikofreien Zinssatz. Dieser ist in der Aufgabenstellung mit 7 % angegeben.

Wir rechnen also 11286,01 geteilt durch 0,07. Der Ertragswert ist somit 161.228,7143.

Berechnung des Risikozuschlages

Als letzten Schritt können wir jetzt noch den Risikozuschlag berechnen. Sinn des Risikozuschlags ist es, das Risiko über einen Zuschlag zum risikofreien Zins zu berücksichtigen. Dabei wird angenommen, dass sich das Auszahlungsrisiko gleichmäßig über den Zeitraum verteilt. Wenn die erwarteten Auszahlungen wie zuvor für jede Periode identisch sind, erfolgt die Berechnung in einer ewigen Rente.

Unter dieser Annahme können wir einen Risikozuschlag z bestimmen, der dazu führt, dass wir dem Ertragswert des Sicherheitsäquivalents den gleichen Wert beimessen wie dem unsicheren Erwartungswert geteilt durch den risikofreien Zins rf plus den Risikozuschlag z.

Also 11.286,01 geteilt durch 0,07 gleich 11.500 geteilt durch 0,07 plus z gleich 161.228,7143.

Z berechnen wir, indem wir den Erwartungswert der unsicheren Auszahlung durch das Sicherheitsäquivalent teilen, davon 1 abziehen und das Ergebnis mit dem risikofreien Zinssatz multiplizieren.

Wenn du dieses Z in die Formel „11.500 geteilt durch 0,07 plus z  einsetzt, wirst du merken, dass sich auch hier 161.228,7143 ergibt.

einsetzt, wirst du merken, dass sich auch hier 161.228,7143 ergibt.

So, jetzt weißt du, wie du den Wert deines Start-ups festlegst und kannst dich nach dem gewinnbringenden Verkauf deiner Karriere als Investor widmen. Viel Erfolg dabei!

Quelle: Der Beitrag ist in Anlehnung an das Skript: Corporate Finance von Prof. Dr. Marco Wilkens, Prof. Dr. Hendrik Scholz und Prof. Dr. Oliver Entrop entstanden.