Anlagenspiegel

Neben der Bilanz und der GuV erstellen viele Unternehmen den sogenannten Anlagenspiegel. Dieser bezeichnet einen Anhang der Jahresbilanz, in dem die Veränderungen des Anlagevermögens dargestellt werden. Wir zeigen dir an einem Beispiel, wie er aufgebaut ist und wie du ihn erstellst.

Inhaltsübersicht

Grundlagen zum Anlagenspiegel bzw. Anlagengitter

Der Anlagespiegel – auch Anlagegitter genannt – ist eine Erweiterung der Jahresbilanz und der GuV. Denn diese zeigen nur die Buchwerte zum Jahresanfang und –ende bzw. die Abschreibungen des Geschäftsjahres.

Das Anlagengitter jedoch legt uns auch andere Werte offen, wie zum Beispiel Zugänge, Abgänge und Umbuchungen. Diese Zahlen dienen Unternehmen, um unter anderem festzustellen, wie viel dieses Jahr investiert wurde oder inwiefern schon abgeschrieben wurde.

Aufgabe des Anlagenspiegels ist es also die wertmäßige Veränderung aller Positionen des Anlagevermögens darzustellen.

Anlagespiegel – HGB

In § 284 Abs. 3 HGB wird festgelegt, welche Positionen der Anlagenspiegel enthalten muss. Dazu zählen:

- Die (historischen) Anschaffungskosten beziehungsweise Herstellungskosten

- Zugänge

- Abgänge

- Umbuchungen

- Zuschreibungen

- sowie die (kumulierten) Abschreibungen

Pflicht zur Erstellung des Anlagespiegels

Laut dem Handelsgesetzbuch müssen große und mittlere Kapitalgesellschaften den Anlagenspiegel im Rahmen des Jahresabschlusses zur Beobachtung des Anlagevermögens erstellen. Kleine KGs sind hingegen nach § 288 Abs. 1 HGB von dieser Pflicht befreit.

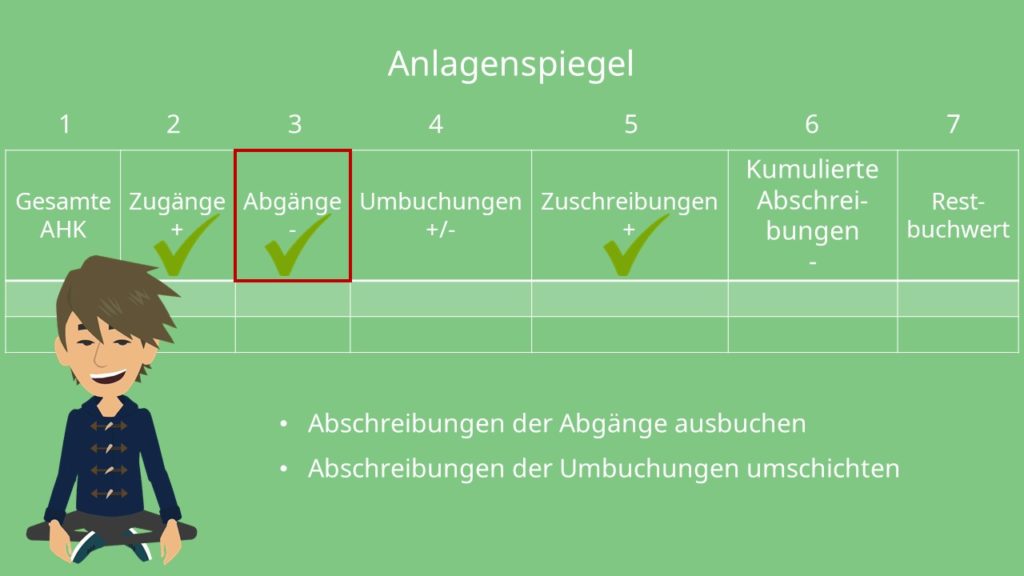

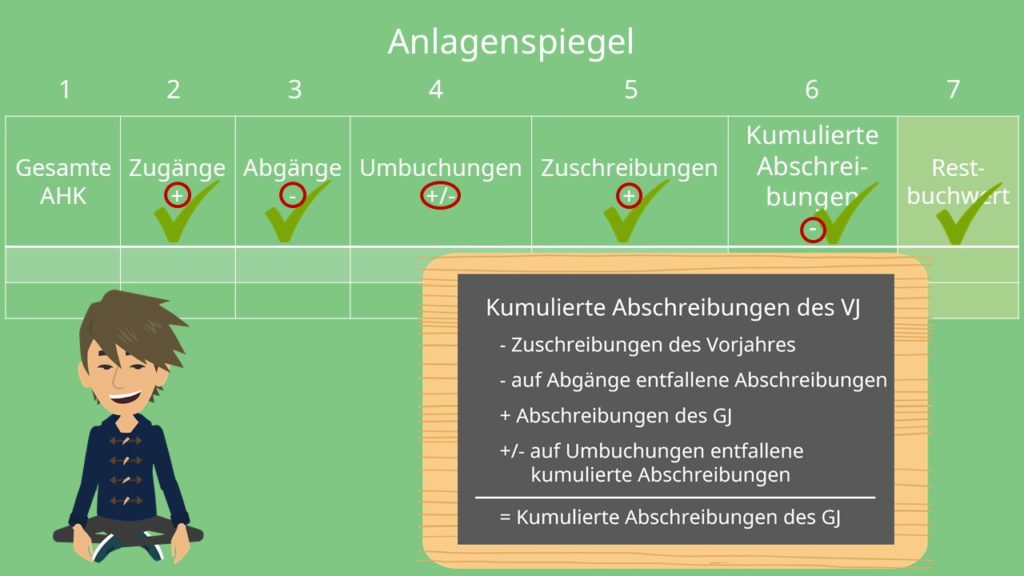

Aufbau des Anlagengitters

Schauen wir uns doch direkt mal den Aufbau an:

Wie du siehst, haben wir hier genau sieben Posten aufgelistet.

Unternehmen dürfen aber auch noch detailliertere Angaben in zusätzlichen Spalten machen. Die meisten Posten wirst du bereits kennen! Zugänge, Abgänge und Zuschreibungen sind selbsterklärend, diese musst du nur noch eintragen.

Bei den Abgängen solltest du aber beachten, dass die Abschreibungen des abgehenden Anlagevermögens ausgebucht werden müssen. Bei Umbuchungen ist das ähnlich – die Abschreibungen werden jedoch nicht ausgebucht, sondern nur umgeschichtet. Das schauen wir uns aber später noch in einem Beispiel an.

Kumulierte Abschreibungen

Das einzig Komplizierte sind die kumulierten Abschreibungen. Diese sind wie folgt aufgebaut:

Du ziehst von deinen kumulierten Abschreibungen des Vorjahres die Zuschreibungen des Vorjahres und die auf Abgänge entfallenen kumulierten Abschreibungen ab. Die Abschreibungen des Geschäftsjahres addierst du und die Umbuchungen addierst oder subtrahierst du – je nach Fall.

Wenn du das Ergebnis berechnest und eingetragen hast, sind wir schon fast fertig. Um den Restbuchwert des laufenden Geschäftsjahres zu erhalten, musst du nur noch alle Werte von den gesamten Anschaffungskosten abziehen oder hinzurechnen.

Das erkennst du jeweils an dem Plus oder Minus im Anlagenspiegel.

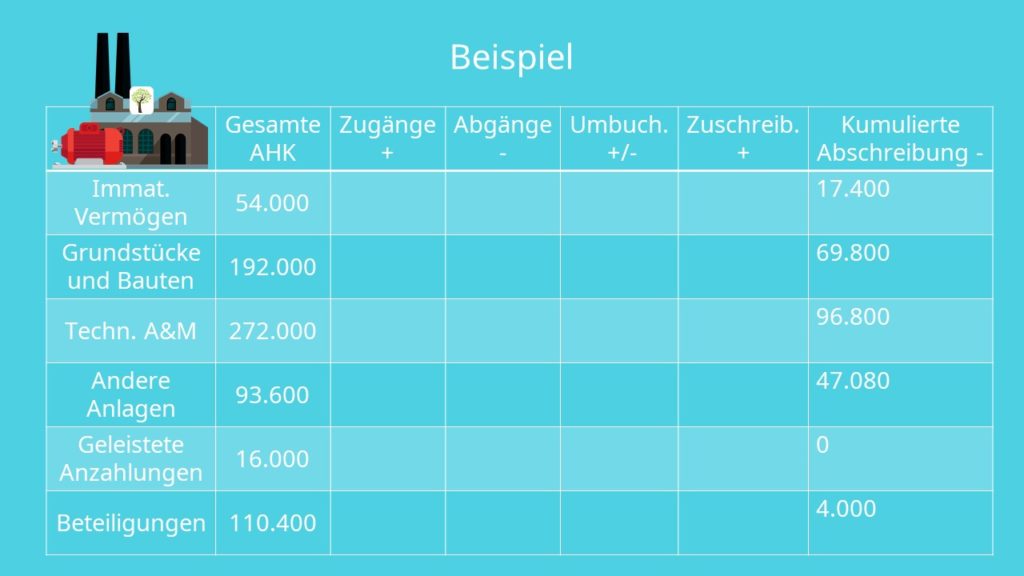

Beispiel zum Anlagenspiegel

Schauen wir uns noch ein kurzes Anlagengitter Beispiel an, um das Ganze etwas verständlicher zu machen.

Stell dir vor, du arbeitest in der „Baum AG“, einem Maschinenbauunternehmen. Die AG verfolgt die Jahresüberschussmaximierung und alle Abschreibungen werden linear durchgeführt. Im letzten Jahr lagen im Bereich Grundstücke und Bauten Zuschreibungen von 2.000€ vor. Die Abschreibungen dieses Jahres lagen bei:

- Immaterielles Vermögen 4.200€

- Grundstücke und Bauten 5.720€

- Technische Anlagen und Maschinen 16.680€ und

- Andere Anlagen, BGA 7.000

Außerdem müssen wir folgende Geschäftsvorfälle berücksichtigen:

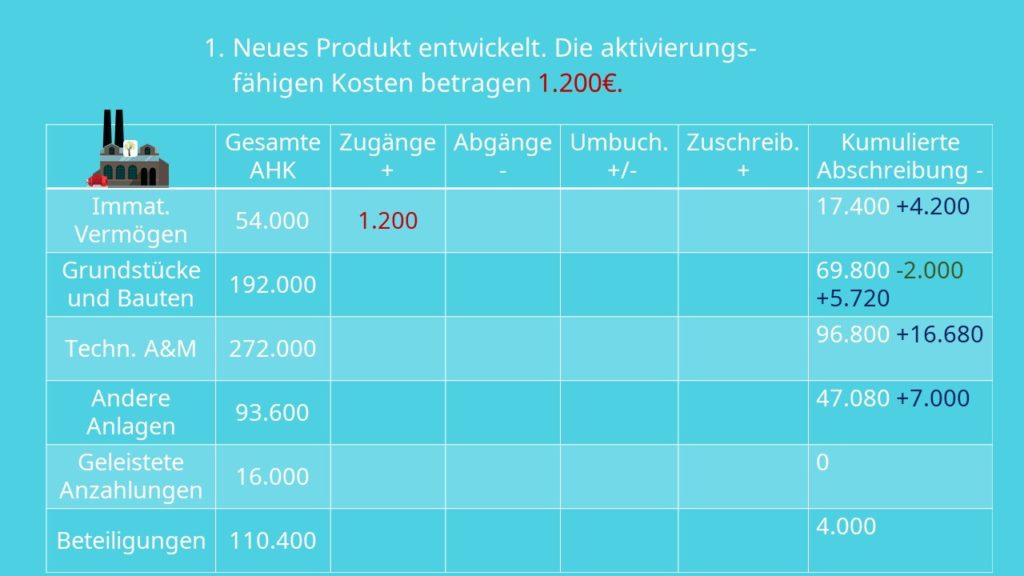

- Dieses Jahr wurde ein neues Produkt entwickelt. Es soll nächstes Jahr bereits produziert werden. Die aktivierungsfähigen Kosten betragen 1.200€.

- Die Beteiligung an der „Blümchen AG“ mit Anschaffungskosten von 8.000€ wurde verkauft. In den letzten Jahren wurden 2.000€ wertberichtigt.

- Am 10.09. wurde eine Maschine fertiggestellt. Ihre voraussichtliche Nutzungsdauer beträgt 10 Jahre. 8.000€ wurden bereits letztes Jahr gezahlt. Dieses Jahr fallen 7.000€ an. Insgesamt betragen die Anschaffungskosten 15.000€ und die Maschine wurden noch nicht abgeschrieben.

- Ein Gebäude mit Anschaffungskosten von 7.000€ wurde für 1.600€ verkauft. Zum Zeitpunkt des Verkaufs lag der Buchwert jedoch bei 2.000€.

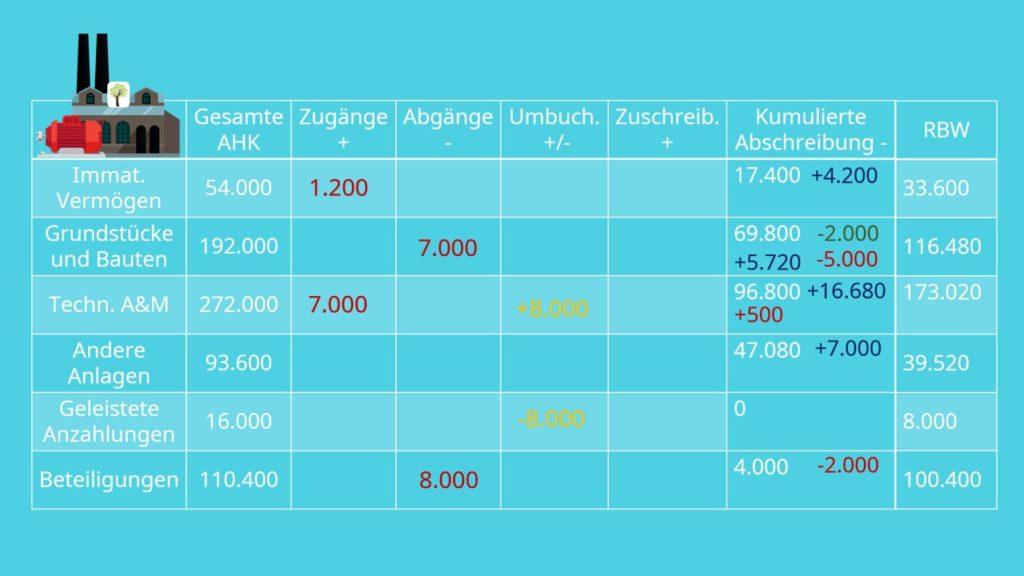

Der folgende Anlagespiegel ist uns bereits gegeben.

Also müssen wir nur noch alles eintragen. Die kumulierten Abschreibungen, die schon gegeben sind, stammen aus dem Anlagenspiegel des Vorjahres. Der Einfachheit halber haben wir sie für dich bereits eingetragen.

Beginne am besten immer mit den Zuschreibungen des letzten Jahres – sonst vergisst du sie am Schluss noch. Danach können wir die bereits angefallenen Abschreibungen eintragen.

Geschäftsvorfälle eintragen – Anlagenspiegel erstellen

Nun beschäftigen wir uns mit den Geschäftsvorfällen.

- Im Ersten müssen wir die 1.200€ in die erste Zeile in die Spalte der Zugänge eintragen, da das Produkt ja als Vermögensgegenstand hinzukommt.

- Der Zweite ist schon etwas kniffliger. Hier tragen wir in die Zeile der Beteiligungen in die Spalte Abgänge die 8.000€ ein, da die Beteiligung ja verkauft wurde. Die 2.000€, die bereits wertberichtigt wurden, müssen natürlich wieder von den Abschreibungen subtrahiert werden. Also ziehen wir von den kumulierten Abschreibungen 2.000€ ab.

- Weiter geht’s mit dem dritten Vorfall. Hier kommt einiges zusammen. Wir fangen damit an, die 8.000€ umzubuchen. Also bei den geleisteten Anzahlungen minus 8.000€ und bei den technischen Anlagen und Maschinen plus 8.000€, da wir für die gezahlten 8000€ ja die Maschine als Vermögensgegenstand hinzubekommen.

- Die 7.000€, die dieses Jahr dazugekommen sind, verbuchen wir unter Zugänge.

- Jetzt fehlt uns nur noch die Abschreibung. Die Anschaffungskosten teilen wir durch die Nutzungsdauer. Da die Maschine aber kein ganzes Jahr gelaufen ist, können wir nur vier Monate abschreiben. Also rechnen wir:

Diese 500€ addieren wir in der Spalte der Kumulierten Abschreibungen von Technischen Anlagen und Maschinen.

Für den letzten Geschäftsvorfall fehlt noch folgendes:

- Die Anschaffungskosten über 7.000€ schreiben wir in das Feld der Abgänge, da das Gebäude ja jetzt verkauft wurde.

- Da der Buchwert vor dem Verkauf 2000€ betragen hat, wissen wir, dass in den letzten Jahren 5000€ abschrieben wurden. Diese müssen wir wie in Vorfall 2 ausbuchen. Wir ziehen sie also von den kumulierten Abschreibungen ab.

- Der Verkaufspreis von 1600€ wird nicht im Anlagenspiegel aufgeführt, da bei Verkauf, Entnahme oder Verschrottung von Anlagevermögen die ursprünglichen aktivierten historischen Anschaffungs- oder Herstellungskosten in voller Höhe erfasst werden.Zu guter Letzt musst du nur noch die Restbuchwerte berechnen.

Zusammenfassung

Du weißt jetzt genau, was der Anlagenspiegel ist, wie er aufgebaut ist und wie du mit ihm rechnest.

Merke dir auf jeden Fall die Positionen nach § 284 Abs. 3 HGB:

- (Historische) Anschaffungskosten beziehungsweise Herstellungskosten

- Zugänge

- Abgänge

- Umbuchungen

- Zuschreibungen

- sowie die (kumulierten) Abschreibungen.