Bilanzverlängerung und Bilanzverkürzung

Wie der Aktiv- und der Passivtausch, sind auch die Bilanzverlängerung und Bilanzverkürzung Typen von Bilanzveränderungen. In diesem Beitrag erklären wir dir wieso!

Inhaltsübersicht

Bilanzveränderungen: Bilanzverlängerung Bilanzverkürzung

Wie du wahrscheinlich weißt, sind Bilanzen in eine Aktiv- und eine Passivseite aufgeteilt. Kurz zur Wiederholung: die Aktivseite gibt Auskunft darüber, wie die finanziellen Mittel verwendet werden. Die Passivseite informiert über die Herkunft des Kapitals.

Jeder Geschäftsvorfall, also zum Beispiel der Kauf einer Maschine, hat Auswirkungen auf die Bilanzsumme. Diese Veränderungen lassen sich in vier Grundfälle unterscheiden: der Aktivtausch, der Passivtausch, die Bilanzverlängerung und die Bilanzverkürzung. In diesem Beitrag beschränken wir uns darauf dir anhand von Beispielen zu erklären, was es mit der Bilanzverlängerung und -verkürzung auf sich hat.

Bilanzverlängerung Beispiel

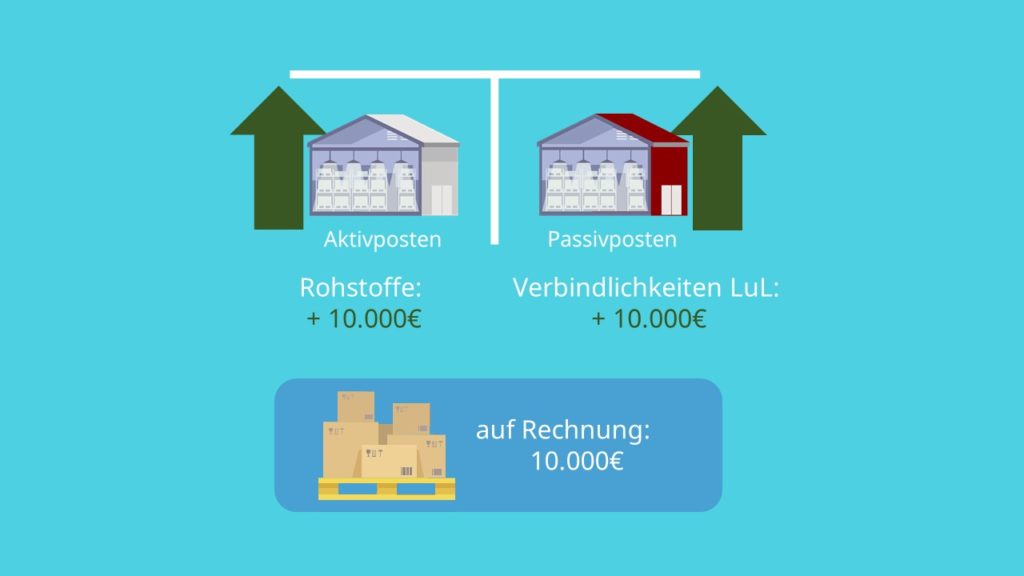

Bei der Verlängerung der Bilanz nehmen jeweils ein Aktivposten und ein Passivposten der Bilanz um den gleichen Betrag zu. Am besten schauen wir uns einen konkreten Geschäftsfall zur Bilanzverlängerung an. Stell dir vor, du kaufst Rohstoffe auf Rechnung bei einem Lieferanten in Höhe von 10.000€. Die erste Frage, die du dir stellen solltest, ist immer „Welche Posten der Bilanz sind betroffen?“ In unserem Fall nimmt der Wert der Rohstoffe um 10.000€ zu.

Wie du weißt, ist die Position „Rohstoffe“ ein Aktivposten. Gleichzeitig nehmen die Verbindlichkeiten gegenüber Lieferung und Leistung um den gleichen Betrag zu. Hierbei handelt es sich um einen Passivposten. Somit nehmen jeweils ein Aktivposten und ein Passivposten um den gleichen Wert, in unserem Fall um 10.000€, zu und die Bilanz „verlängert“ sich bzw. die Bilanzsumme steigt.

Bilanzverkürzung Beispiel

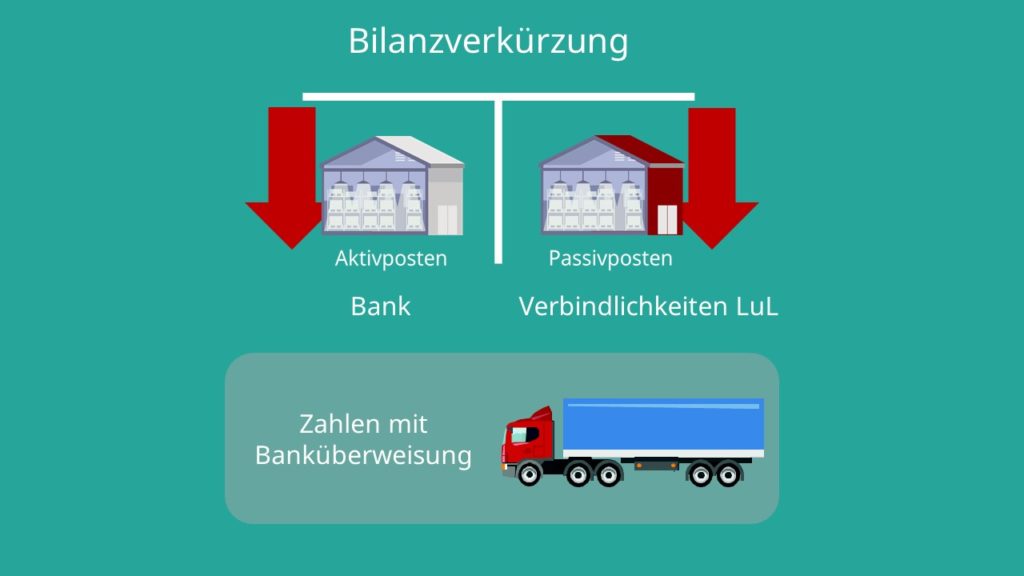

Das Gegenteil der Verlängerung ist die Bilanzverkürzung. Hier nehmen also jeweils ein Aktivposten und ein Passivposten um den gleichen Betrag ab, beziehungsweise sie sinken. Auch hier hilft dir bestimmt ein Beispiel, um das Thema besser zu verstehen. Dieses Mal begleichst du eine Lieferantenschuld per Banküberweisung. Betroffen sind der Passivposten „Verbindlichkeiten aus LuL“ und der Aktivposten „Bank“. Beide sinken um den gleichen Betrag. Somit „verkürzt“ sich sozusagen die Bilanz, beziehungsweise die Bilanzsumme sinkt.

Jetzt hast du verstanden, was man unter der Verlängerung- und der Verkürzung der Bilanz versteht. Merk dir einfach, dass bei der Verlängerung jeweils der Wert eines Aktiv- und eines Passivposten steigt und somit die Bilanzsumme insgesamt steigt, das Gesamtvermögen hingegen unberührt bleibt. Bei der Bilanzverkürzung ist das genau gleich, nur dass die beiden Bilanzposten und somit die Bilanzsumme sinken.