Discounted Cash Flow Methoden: Adjusted-present-value-Methode

Du willst wissen, was es mit den Discounted Cash Flow Methoden auf sich hat?

Dann aufgepasst, denn hier starten wir mit der Adjusted-present-value Methode!

Inhaltsübersicht

Unternehmenswert unter Berücksichtigung des Zeitwertes

Wie der Name schon sagt, ist der Sinn der Discounted Cash Flow

Methoden, bei der Bestimmung eines Unternehmenswertes den Zeitwert zu berücksichtigen.

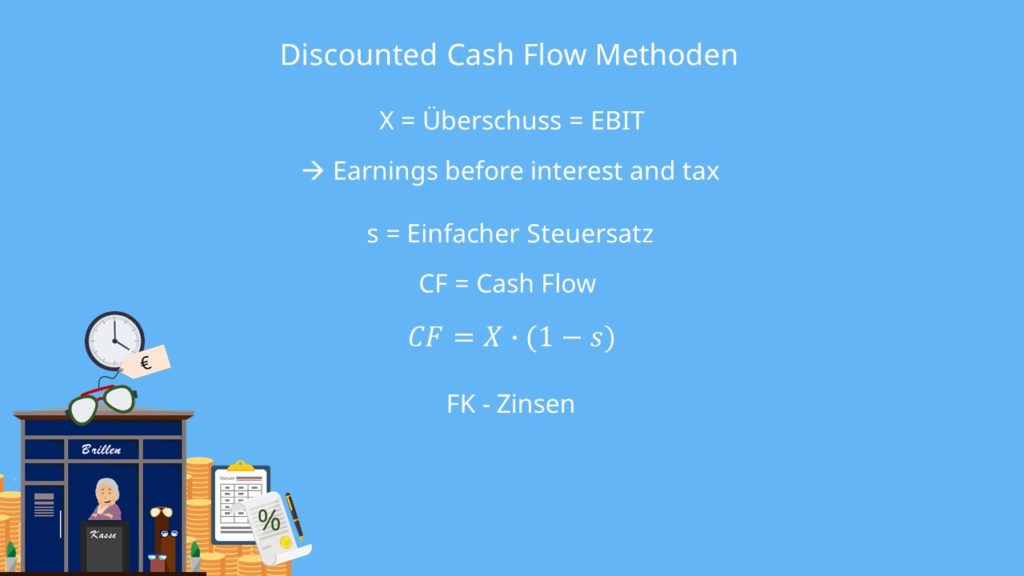

Um die Methoden anwenden zu können, müssen wir erst einmal ein paar Begriffe klären: X ist der Überschuss. Er wird auch EBIT genannt, das ist die Kurzform für Earnings Before Interest and Tax. Also der Überschuss, den ein Unternehmen vor Zinsen und Steuern erwirtschaftet. S ist der einfache Steuersatz bei rein hypothetischer Eigenkapitalfinanzierung.

Der freie Cash Flow wird mit CF abgekürzt. Bei rein hypothetischer EK-Finanzierung ist CF gleich X mal 1 minus s.

Einen Teil der FK-Zinsen, die du bezahlen musst, kannst du von der Steuer absetzen. Dementsprechend musst du diesen Teil abziehen, bevor du die FK-Zinsen angibst.

.

.

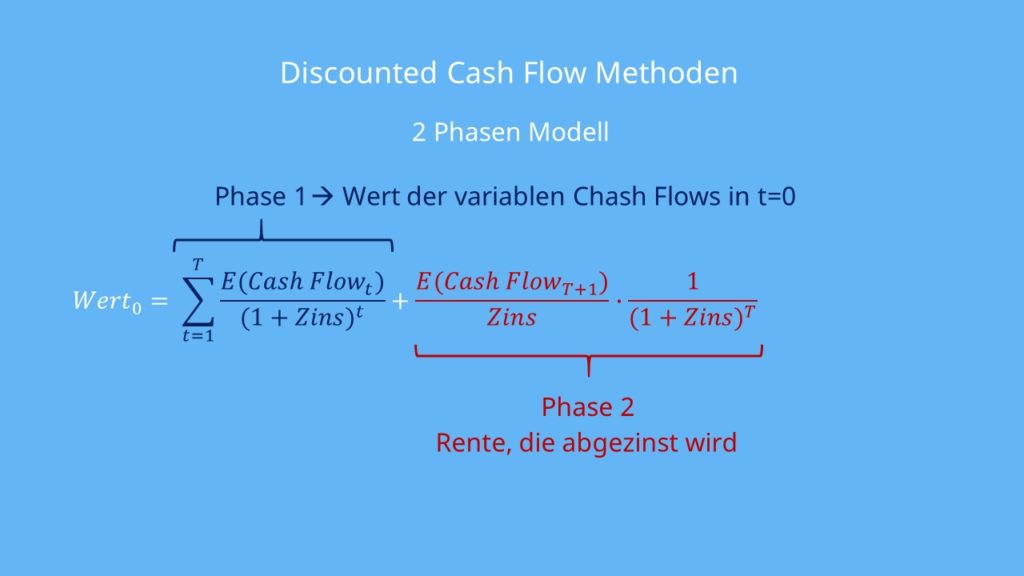

Bei den Discounted Cash Flow Methoden wird grundsätzlich von einem 2 Phasen Modell ausgegangen. Dabei wird im ersten Teil, also in Phase 1, der Wert der variablen Cash-Flows zum Zeitpunkt t=0 ermittelt. In der zweiten Phase wird die Rente bestimmt, die aus den unternehmerischen Tätigkeiten zu erwarten ist. Auch diese muss natürlich entsprechend abgezinst werden.

APV-Methode

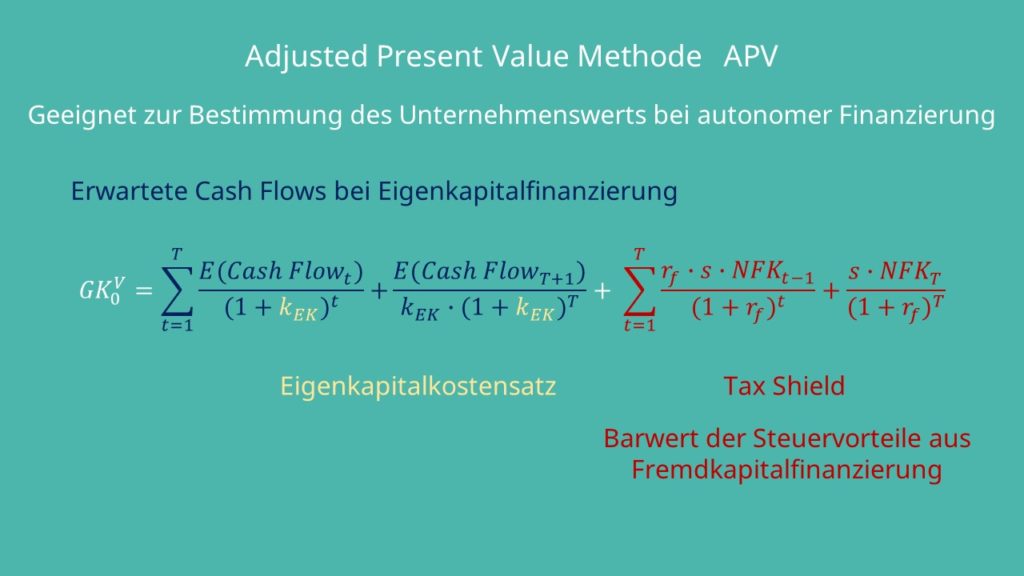

Nun aber zur Adjusted Present Value Methode, im folgenden APV-Methode genannt. Diese eignet sich zur Bestimmung des Unternehmenswertes bei autonomer Finanzierung. Das bedeutet, dass der zukünftige Fremdkapitalbestand konstant ist. Zur Berechnung muss dieser natürlich bekannt sein. Bei der APV Methode wird der Gesamtwert eines verschuldeten Unternehmens bestimmt. Rechnerisch werden dabei die diskontierten erwarteten Cash Flows bei hypothetischer EK-Finanzierung mit dem Tax-Shield verrechnet. Das Tax Shield gibt den Barwert der Steuervorteile aus der Fremdkapitalfinanzierung an. Für die Abzinsung

des Eigenkapitals wird der Eigenkapitalkostensatz K ek { verwendet. Er kann beispielsweise anhand des CAPM hergeleitet werden. Falls Du nicht mehr weißt, was das CAPM ist, dann schau dir unser Video dazu an. Für die Abzinsung des Fremdkapitals wird der risikofreie Zinssatz verwendet.

verwendet. Er kann beispielsweise anhand des CAPM hergeleitet werden. Falls Du nicht mehr weißt, was das CAPM ist, dann schau dir unser Video dazu an. Für die Abzinsung des Fremdkapitals wird der risikofreie Zinssatz verwendet.

Dabei stellen die beiden vorderen Terme jeweils die erste Phase und die hinteren beiden Terme die zweite, also die Rentenphase dar.

Beispiel

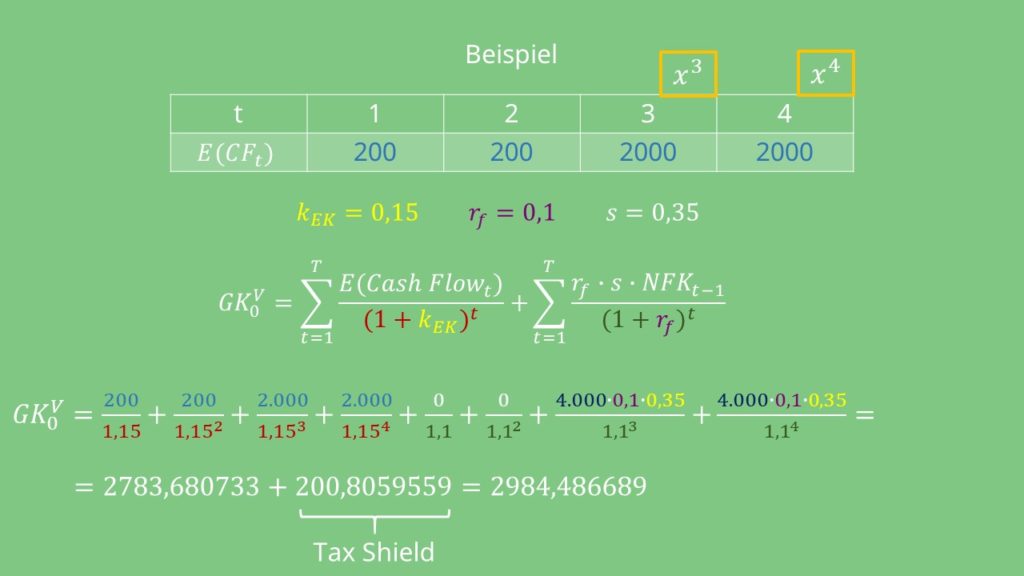

Schauen wir uns das Mal an einem Beispiel an: Gegeben ist eine Tabelle für den Zeitraum t=1 bis t=4, in der die jeweiligen erwarteten Cash Flows { abgebildet sind. Außerdem sind k ek mit 15 Prozent, rf mit 0,1 und s mit 0,35 angegeben. Zusätzlich ist bekannt, dass das Unternehmen in Periode t= 2 Fremdkapital in Höhe von 4000 aufnehmen wird, um die letzten beiden Jahre zu finanzieren.

abgebildet sind. Außerdem sind k ek mit 15 Prozent, rf mit 0,1 und s mit 0,35 angegeben. Zusätzlich ist bekannt, dass das Unternehmen in Periode t= 2 Fremdkapital in Höhe von 4000 aufnehmen wird, um die letzten beiden Jahre zu finanzieren.

Diese Zahlen musst du jetzt in unsere Formel einsetzen:

Allerdings musst du dabei ein paar Dinge beachten. Die zweite Phase in der Formel gibt den Barwert einer ewigen Verrentung an. Da in der Beispielaufgabe allerdings der Zeitraum sowohl für das EK als auch für das FK auf 4 Jahre beschränkt ist, fällt die zweite Phase bei EK und FK raus.

Dementsprechend  und

und streichen

streichen

Außerdem musst du daran denken, dass, auch wenn der FK-Bestand in den ersten beiden Perioden gleich null ist, der Abzinsungsfaktor gezählt und in Periode drei mit hoch drei und in der Periode vier mit hoch vier abgezinst wird. Dementsprechend ergibt sich

G K V 0 gleich 2783,68 plus Tax Shield in Höhe von 200, 81 ist gleich 2984, 49 für den Wert des Gesamtunternehmens.

Wie du siehst, rechnest du beim Tax Shield wieviel Geld du dir durch die Aufnahme von FK sparst, da du es steuerlich geltend machen kannst. Dementsprechend erhöht der Tax Shield den Unternehmenswert und quantifiziert somit den Vorteil, der durch die Aufnahme von Fremdkapital entsteht.

Ein weiterer Sonderfall, der auftreten kann ist der, dass Eigenkapital und Fremdkapital für den gesamten Zeitraum konstant sind. Dann berechnet sich der Wert über die Formel für die ewige Rente:

Na also, die erste Discounted-Cash-Flow Methode wäre geschafft!