Gewinn- und Abgeltungssteuern

Welche Auswirkungen haben Gewinn- und Abgeltungssteuern auf verschiedene Kapitalstrukturen?

Genau das erfährst du hier!

Inhaltsübersicht

Gewinn- und Kapitalertragssteuer

Aufbauend auf Modigliani/Miller schauen wir uns jetzt an, was es mit den Steuern auf sich hat und welche Auswirkungen sie auf die verschiedenen Kapitalstrukturen haben. Dazu betrachten wir sowohl die einfache Gewinnsteuer als auch die Kapitalertragssteuer.

Wir gehen für unsere Ausführungen davon aus, dass jährlich eine vollständige Gewinnausschüttung der konstanten Überschüsse Ü stattfindet. Dabei gilt vor Abzug der Fremdkapital- Zinsen  . Außerdem entspricht der konstante Gewinnsteuersatz s. Die Ausschüttungen an die Eigentümer sind nicht absetzbar, allerdings werden die Fremdkapital-Zinsen von der Bemessungsgrundlage der einfachen Gewinnsteuer abgesetzt.

. Außerdem entspricht der konstante Gewinnsteuersatz s. Die Ausschüttungen an die Eigentümer sind nicht absetzbar, allerdings werden die Fremdkapital-Zinsen von der Bemessungsgrundlage der einfachen Gewinnsteuer abgesetzt.

Gewinnsteuer

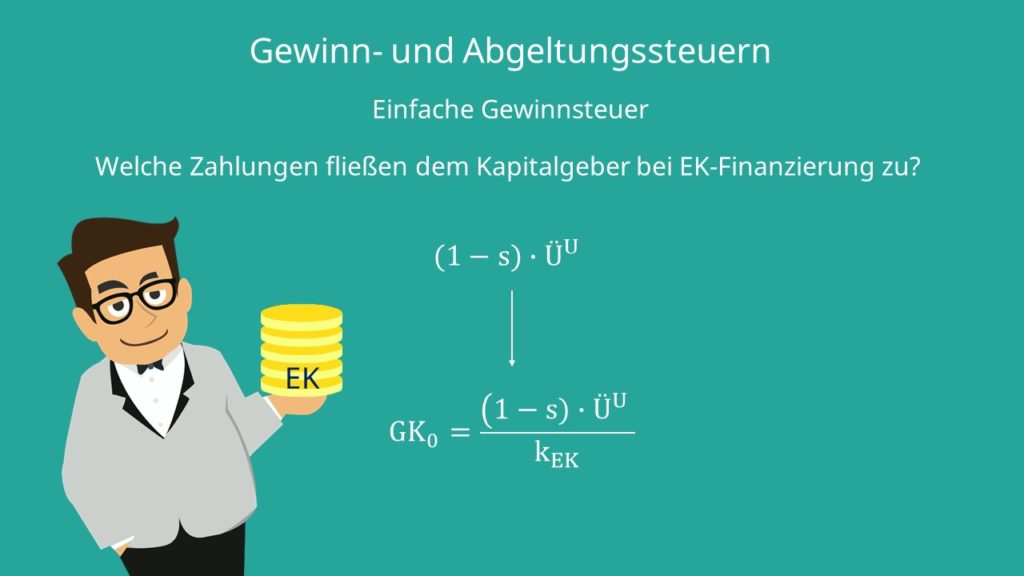

Beginnen wir mit der einfachen Gewinnsteuer. Schauen wir uns zunächst an, welche Zahlungen dem Kapitalgeber bei ausschließlicher Eigenkapital-Finanzierung des Unternehmens zufließen. Wir rechnen einfach „1 minus den Steuersatz s mal den Überschuss von U“. Dadurch ergibt sich für den Marktwert des unverschuldeten Unternehmens die Formel

.

.

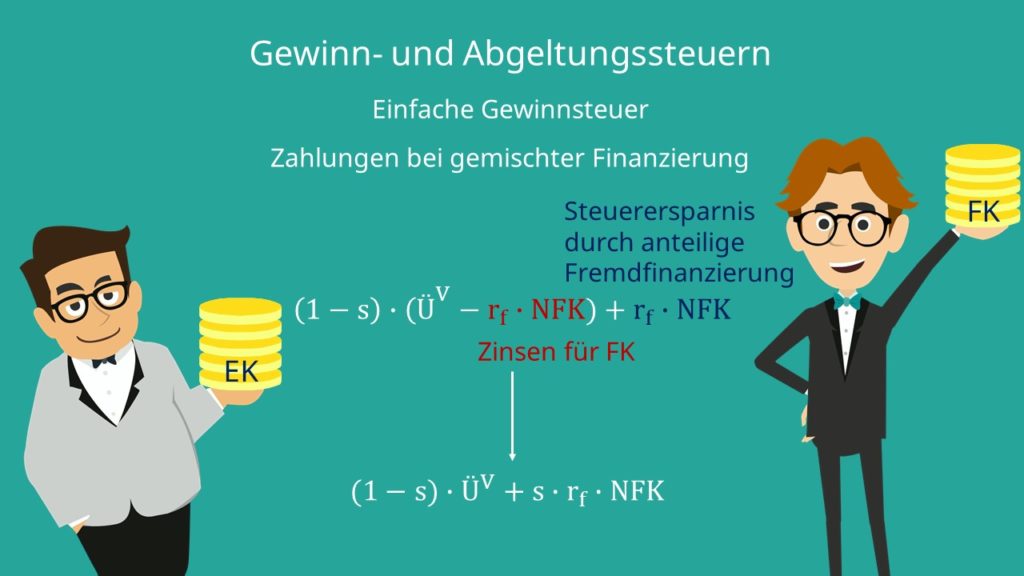

Bei gemischter Finanzierung ergeben sich folgende Zahlungen für die Eigenkapital- und Fremdkapital-Geber: Wir rechnen wieder „1 minus s mal den Überschuss“. Allerdings ziehen wir jetzt aufgrund des eingesetzten Fremdkapitals zuerst noch die Zinsen ab, die wir für das geliehene Kapital bezahlen müssen. Dann rechnen wir am Ende noch die Steuerersparnis, die wir durch die anteilige Fremdfinanzierung erzielen, hinzu.

Umgeformt erhalten wir:

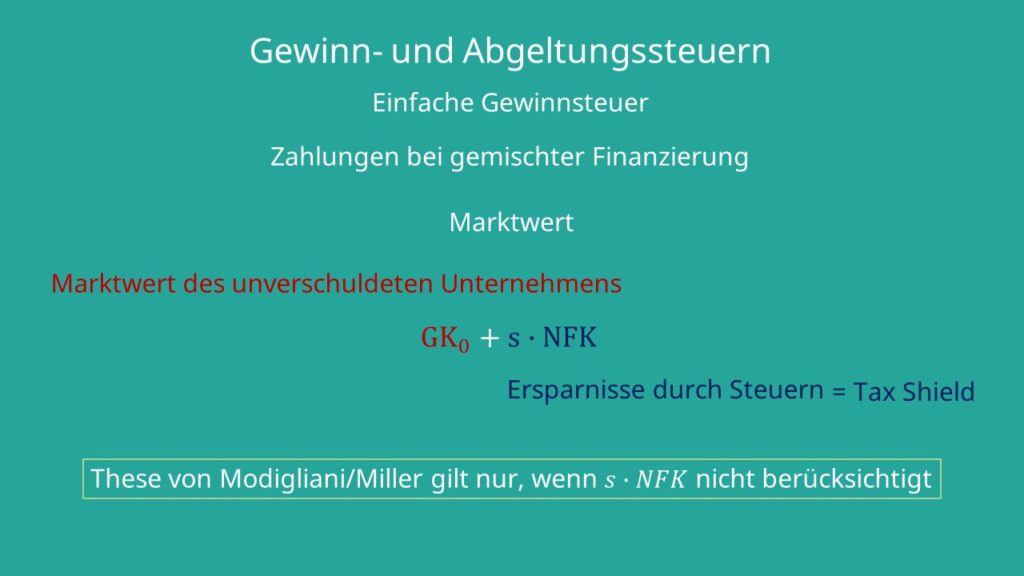

Dadurch ergibt sich der Marktwert des verschuldeten Unternehmens aus der Formel:

, also {

, also { .

.

Der Marktwert des verschuldeten Unternehmens entspricht also gerade dem Marktwert des unverschuldeten Unternehmens U plus dem Wert der Ersparnisse durch Steuern. Diese nennt man auch Tax Shield.

Das bedeutet also, dass die erste These von Modigliani Miller nur dann gilt, wenn die Gewinnsteuer nicht berücksichtigt wird.

Wie du sehen kannst wird in der jetzigen Situation nämlich aufgrund der Steuervorteile die Verwendung von Fremdkapital bevorzugt. Übrigens, je höher die Verschuldung ist, desto besser ist es, da die Steuerersparnis immer höher wird. Die optimale Kapitalstruktur wäre somit eine reine Fremdkapital-Finanzierung.

Abgeltungs-/ Kapitalertragssteuer

Wie bereits angesprochen schauen wir uns zusätzlich noch die Kapitalertragssteuer an. Sie kann mit der in Deutschland seit 2009 geltenden Abgeltungssteuer verglichen werden.

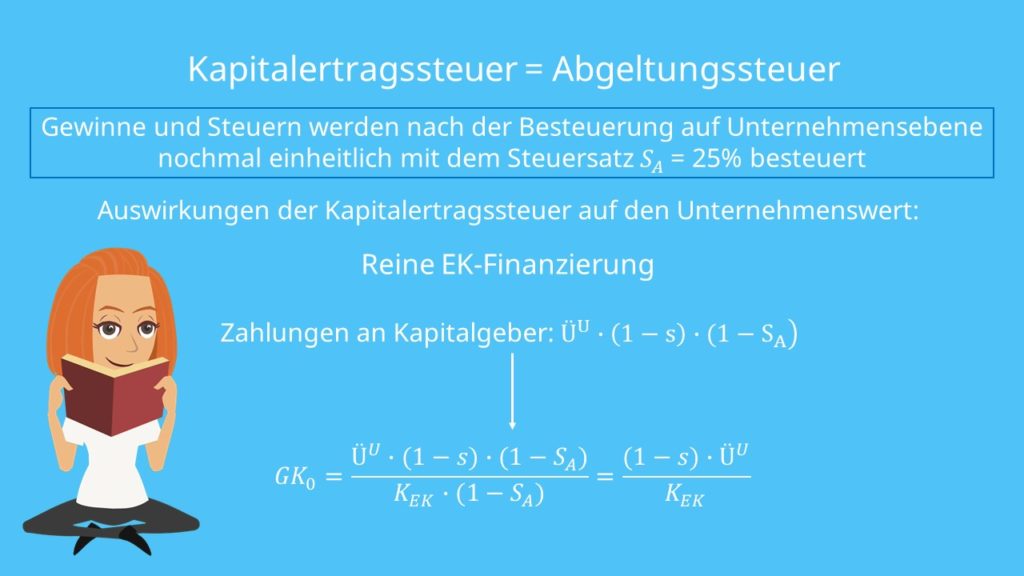

Bei Anwendung der Kapitalertragssteuer werden Gewinne und Zinsen nach der Besteuerung auf Unternehmensebene nochmal einheitlich mit dem Steuersatz  gleich 25 Prozent besteuert.

gleich 25 Prozent besteuert.

Es gelten dieselben Annahmen wie zuvor.

Schauen wir uns jetzt an, welche Auswirkungen die Kapitalertragssteuer auf den Unternehmenswert hat:

Wie vorher auch berechnen wir zunächst die Situation bei reiner Eigenkapital- Finanzierung.

Den Kapitalgebern fließen dabei jährlich folgende Zahlungen zu:

Dadurch ergibt sich für die Berechnung des Gesamtwertes des Unternehmens der folgende Term:

Bei gemischter Finanzierung sieht das Ganze wieder ein bisschen anders aus, da von den Überschüssen zunächst wieder die fälligen Zinsen für das Fremdkapital abgezogen werden müssen, bevor wir den Steuervorteil durch Fremdfinanzierung hinzurechnen.

Umgeformt ergibt das Ganze dann:

Somit können wir auch wieder den Unternehmenswert bestimmen. Das geht dann anhand dieser Formel:

Das wiederrum entspricht:

Fazit

Was ist nun also die Erkenntnis zu den Ergebnissen? Nun, die Kapitalertragssteuer behandelt Fremdkapital und Eigenkapital aus steuerlichen Gesichtspunkten gleich. Insgesamt, unter Einbezug der Gewinnsteuer, wird allerdings das Fremdkapital bevorzugt. Die optimale Kapitalstruktur wäre also eine reine Fremdkapital- Finanzierung.

So, jetzt hast du einen guten Überblick über die verschiedenen Steuern und welche Formeln du jeweils anwenden musst.