Du bist gerade dabei die Sonderformen der degressiven Abschreibung zu lernen und bist dabei auf die arithmetisch-degressive Abschreibung gestoßen? In diesem Beitrag erklären wir dir was es damit auf sich hat und zeigen dir die Formel mit einem passenden Beispiel!

Inhaltsübersicht

Definition der arithmetisch-degressiven Abschreibung

Die arithmetisch-degressive Abschreibung ist eine Sonderform der degressiven Abschreibung . Das Spezielle ist, dass der Abschreibungsbetrag je Nutzungsjahr um den gleichen Betrag fällt. Diesen Betrag nennt man auch Degressionsbetrag.

Die Differenz der Abschreibungsbeträge ist also konstant, man spricht dann auch von einer arithmetischen Reihe und deshalb von der arithmetisch-degressiven Abschreibung.

Ein Sonderfall der arithmetisch-degressiven Abschreibung ist die digitale Abschreibung. Hier entspricht die Abschreibungssumme im letzten Nutzungsjahr dem jährlichen Differenzbetrag. Beträgt beispielsweise der Degressionsbetrag 1500€, dann muss der Buchwert im letzten Jahr auch um diese 1500€ abnehmen.

Wichtig ist, dass die degressive Abschreibung und damit auch die arithmetisch-degressive Abschreibung steuerrechtlich gemäß § 7 Abs. 2 EstG seit 2011, also für Vermögensgegenstände, die nach diesem Jahr angeschafft wurden, nicht mehr zulässig ist. Handelsrechtlich ist sie als eine Form der planmäßigen Abschreibung zulässig, aber eher unüblich.

H3: Beispiel zur arithmetisch degressiven Abschreibung

Lass uns direkt ein Beispiel betrachten. Stell dir vor du kaufst eine neue Maschine für 200.000€ und die Nutzungsdauer beträgt 5 Jahre. Der Restwert der Maschine nach 5 Jahren beträgt 80.000€.

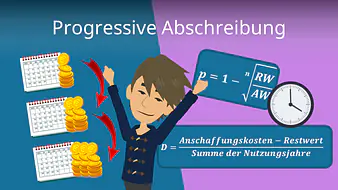

Als erstes müssen wir den Degressionsbetrag berechnen. Hierfür teilen wir die Differenz aus Anschaffungskosten und Restwert durch die Summe der Nutzungsjahre und erhalten einen Degressionsbetrag von 8000€.:

Als nächstes müssen wir die jährlichen Abschreibungsbeträge ermitteln, indem wir den Degressionsbetrag jeweils mit den Jahresziffern in umgekehrter Reihenfolge multiplizieren. Klingt komplizierter als es eigentlich ist. Schauen wir uns das ganze am besten in einer Tabelle an:

In der ersten Periode multiplizieren wir also den Degressionsbetrag mit der Jahresziffer 5 und erhalten so den Abschreibungsbetrag von 40.000€. Genauso berechnest du dann auch die Abschreibungsbeträge der restlichen Jahre.

Zusammenfassung

- Die arithmetisch-degressive Abschreibung ist eine Sonderform der degressiven Abschreibung.

- Der Abschreibungsbetrag je Nutzungsjahr fällt um den gleichen Betrag.

- Merk dir auf jeden Fall die Formel für den Degressionsbetrag:

- Behalte im Hinterkopf, dass diese Abschreibungsmethode steuerrechtlich nicht mehr zulässig ist.

Arithmetisch-degressive Abschreibung — häufigste Fragen

(ausklappen)

Arithmetisch-degressive Abschreibung — häufigste Fragen

(ausklappen)-

Was ist degressive Abschreibung?Degressive Abschreibung ist eine Abschreibungsmethode, bei der die Abschreibungsbeträge im Zeitverlauf sinken. In den ersten Nutzungsjahren wird also mehr abgeschrieben als in den späteren Jahren. Dadurch fällt der Buchwert am Anfang stärker und nimmt danach langsamer ab.

-

Was ist der Unterschied zwischen linearer und degressiver Abschreibung?Bei der linearen Abschreibung ist der Abschreibungsbetrag jedes Jahr gleich hoch. Bei der degressiven Abschreibung sind die Abschreibungsbeträge anfangs höher und werden von Jahr zu Jahr kleiner. Deshalb sinkt der Buchwert bei degressiv zuerst stärker und später weniger stark.

-

Wann benutzt man degressive Abschreibung?Degressive Abschreibung benutzt man, wenn der Wert eines Vermögensgegenstands typischerweise am Anfang stärker sinkt als später, zum Beispiel durch schnellen technischen Fortschritt oder hohe Anfangsabnutzung. Außerdem wird sie nur eingesetzt, wenn sie nach den geltenden Regeln in der jeweiligen Rechnungslegung oder steuerlich überhaupt zulässig ist.

-

Wie berechnet man die degressive Abschreibung?Degressive Abschreibung berechnet man meist, indem man jedes Jahr denselben Prozentsatz auf den aktuellen Buchwert anwendet und den Betrag dann vom Buchwert abzieht. Konkret: Anschaffungskosten 10.000 € und Satz 20 % ergeben im 1. Jahr 2.000 € Abschreibung, Buchwert 8.000 €; im 2. Jahr 1.600 €, Buchwert 6.400 €.

Nach Beantwortung speichern wir deine Antwort, um Studyflix zu verbessern. Mehr dazu erfährst du in unserer Datenschutzerklärung.

Abschreibungen verstehen

Die arithmetisch-degressive Abschreibung ist eine besondere Form der Abschreibung und gehört zum Themenfeld der Wertminderung von Vermögensgegenständen. Wer sich mit Abschreibungen beschäftigt, ordnet verschiedene Methoden ein und vergleicht, wie sich Anschaffungskosten über die Nutzungsdauer verteilen. So wird klar, warum sich Buchwerte je nach Methode anders entwickeln und welche Wirkung das auf die Jahreswerte eines Unternehmens hat. Im Wirtschaftsbereich findest du passende Videos zu diesem und verwandten Themen.