Was ist EBIT? Wir erklären dir diese betriebswirtschaftliche Kennzahl (earnings before interest and taxes, auf Deutsch „Gewinn vor Zinsen und Steuern“). Zuerst bieten wir die eine einfache Definition und kommen dann zur EBIT Berechnung. Zum Schluss folgt die Abgrenzung zur verwandten Kennzahl EBITDA – wir erklären dir wie genau man das Ergebnis interpretiert.

Mit unserem Lernvideo „EBIT“ wird dir die Definition und Berechnung noch schneller klar!

Inhaltsübersicht

EBIT Definition

Als EBIT, handelsrechtliches Betriebsergebnis oder operatives Ergebnis bezeichnet man das Betriebsergebnis vor Zinsen und Steuern. Die betriebswirtschaftliche Kennzahl gibt also den Bruttogewinn eines Unternehmens in einem bestimmten Zeitraum an. So können in der Ergebnisrechnung internationale Unternehmen verglichen werden, ohne von Verzerrungen durch nationale Besteuerung oder unterschiedliche Finanzierungsformen beeinflusst zu werden.

EBIT Formel

Im Falle des Gesamtkostenverfahrens nach dem Handelsgesetzbuch (§ 275 Abs. 2 HGB) umfasst die Formel die Summe der Posten 1. – 8.:

- Umsatzerlöse

- Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen

- andere aktivierte Eigenleistungen

- sonstige betriebliche Erträge

- Materialaufwand

- Personalaufwand

- Abschreibungen

- sonstige betriebliche Aufwendungen

= EBIT/Betriebsergebnis

- Umsatzerlöse

- Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen

- Bruttoergebnis vom Umsatz

- Vertriebskosten

- allgemeine Verwaltungskosten

- sonstige betriebliche Erträge

- sonstige betriebliche Aufwendungen

= EBIT/Betriebsergebnis

In beiden Verfahren wird der Jahresüberschuss/Jahresfehlbetrag um das Finanzergebnis und die Ertragssteuer bereinigt (diese Posten werden also nicht einbezogen).

Studyflix vernetzt: Hier ein Video aus einem anderen Bereich

Nach Beantwortung speichern wir deine Antwort, um Studyflix zu verbessern. Mehr dazu erfährst du in unserer Datenschutzerklärung.

EBIT Berechnung

Das EBIT kann nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren berechnet werden. Es beschreibt allerdings in jedem Fall den, um Zinsen und Steuern bereinigten, Jahresüberschuss bzw. Jahresfehlbetrag. Zur Erinnerung: Das Gesamtkostenverfahren stellt die gesamten Kosten bzw. Aufwendungen einer Periode den gesamten Erlösen bzw. Erträgen derselben Periode gegenüber. Im Umsatzkostenverfahren hingegen erfolgt die Gegenüberstellung der Erträge derselben Period mit den direkten Herstellungskosten.

EBIT berechnen: Gesamtkostenverfahren

Stell dir vor dein Unternehmen, welches weltweit Sneakerstores besitzt, möchte den Erfolg aller deutschen Filialen messen. Um eine spätere Vergleichbarkeit mit anderen Ländern zu ermöglichen, verwendest du das EBIT. Du beginnst mit dem Gesamtkostenverfahren:

| 1. | Umsatzerlöse | 4.000.000 € | |

| +/- | 2. | Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen | + 250.000 € |

| + | 3. | andere aktivierte Eigenleistungen | 25.000 € |

| + | 4. | sonstige betriebliche Erträge | 100.000 € |

| – | 5. | Materialaufwand | 1.200.000 € |

| – | 6. | Personalaufwand | 1.500.000 € |

| – | 7. | Abschreibungen | 800.000 € |

| – | 8. | sonstige betriebliche Aufwendungen | 500.000 € |

| = | EBIT/Betriebsergebnis | 375.000 € |

Dein Betriebsergebnis entspricht also 375.000 €.

EBIT berechnen: Umsatzkostenverfahren

Die analoge Berechnung stellst du für das Umsatzkostenverfahren auf:

| 1. | Umsatzerlöse | 4.000.000 € | |

| – | 2. | Herstellungskosten | 2.000.000 € |

| = | 3. | Bruttoergebnis vom Umsatz | 2.000.000 € |

| – | 4. | Vertriebskosten | 725.000 € |

| – | 5. | allgemeine Verwaltungskosten | 500.000 € |

| + | 6. | sonstige betriebliche Erträge | 100.000 € |

| – | 7. | sonstige betriebliche Aufwendungen | 500.000 € |

| = | EBIT/Betriebsergebnis | 375.000 € |

Selbstverständlich erhältst du auch hier wieder ein Betriebsergebnis von 375.000 €.

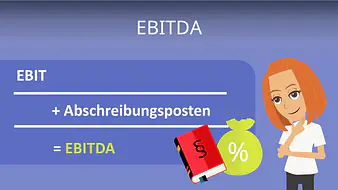

EBIT EBITDA

Eine verwandte Kennzahl ist das EBITDA (earnings before interest, taxes, depreciation and amortization). Wie der Name schon erkennen lässt, wird hier neben den Zinsen und Steuern die Abschreibung auf Sachanlagen und immaterielle Vermögensgegenstände mit berücksichtigt. EBITDA wird vor allem bei der Unternehmensbewertung und der Bewertung der Kreditwürdigkeit verwendet.

EBIT Marge

Die EBIT Marge beschreibt das Verhältnis von EBIT zu Umsatz.

EBIT Marge in Prozent =

Die EBIT Marge gibt also an, welches operative Ergebnis durch einen Jahresumsatz erzielt worden ist. Je höher der Wert, desto wirtschaftlicher agiert die Firma. Eine hohe Marge kommt unter anderem durch geringe (Produktions)kosten zustande. Aber auch Oligopole und Monopole können hohe EBIT Margen erzielen, da sie in ihrer Preissetzung mehr Freiheiten besitzen. Allgemein kann die Marge zwischen einzelnen Branchen variieren. Es gibt allerdings eine Faustregel: Unternehmen mit einer Marge geringer als drei Prozent gelten als unrentabel und krisenanfällig. Ab einer Marge von 15 Prozent spricht man von einer sehr hohen Ertragskraft.

EBIT Betriebsergebnis

Zusammenfassend musst du also wissen, dass diese betriebswirtschaftliche Kennzahl der Gewinn- und Verlustrechnung dient, um die Effizienz bzw. Ertragskraft eines Unternehmens widerzuspiegeln. Es stellt weiterhin die Grundlage zur Berechnung von Verhältniszahlen, wie der EBIT Marge, dar. Diese kann Bestandteil von Anleihebedingungen oder Kreditverträgen sein. Ist der Schuldner nicht in der Lage eine vereinbarte Untergrenze der Marge einzuhalten, kann es bis zum Kündigungsrecht des Gläubigers kommen.

EBIT — häufigste Fragen

(ausklappen)

EBIT — häufigste Fragen

(ausklappen)-

Was ist der Unterschied zwischen EBIT und Gewinn?„EBIT“ unterscheidet sich vom Gewinn dadurch, dass „EBIT“ nur das operative Ergebnis vor Zinsen und Steuern zeigt. Mit „Gewinn“ ist in der GuV meist der Jahresüberschuss oder Jahresfehlbetrag gemeint, in dem das Finanzergebnis und die Ertragsteuern bereits enthalten sind.

-

Was ist der Unterschied zwischen EBIT und EBITDA?„EBIT“ und „EBITDA“ unterscheiden sich darin, dass „EBITDA“ zusätzlich die Abschreibungen ausklammert. „EBIT“ ist der Gewinn vor Zinsen und Steuern, während „EBITDA“ den Gewinn vor Zinsen, Steuern und Abschreibungen auf Sachanlagen sowie immaterielle Vermögensgegenstände zeigt.

-

Wie rechnet man den EBIT aus?Den „EBIT“ rechnet man aus der GuV als Zwischensumme des Betriebsergebnisses: Im Gesamtkostenverfahren addiert man die Posten 1 bis 8, im Umsatzkostenverfahren die Posten 1 bis 7, ohne Finanzergebnis und Ertragsteuern. Zum Beispiel:

Erlöse minus

Erlöse minus  betriebliche Aufwendungen ergibt

betriebliche Aufwendungen ergibt  „EBIT“.

„EBIT“.

-

Was ist eine gute EBIT-Marge?Eine gute „EBIT-Marge“ liegt typischerweise deutlich über

, weil Werte darunter als unrentabel und krisenanfällig gelten. Ab etwa

, weil Werte darunter als unrentabel und krisenanfällig gelten. Ab etwa  spricht man von sehr hoher Ertragskraft. Die Einordnung hängt außerdem von der Branche ab, weil Kostenstruktur und Preissetzungsspielraum stark variieren.

spricht man von sehr hoher Ertragskraft. Die Einordnung hängt außerdem von der Branche ab, weil Kostenstruktur und Preissetzungsspielraum stark variieren.

Kennzahlen verstehen

EBIT ist eine wichtige Kennzahl im Rechnungswesen und gehört zum Themenfeld der betriebswirtschaftlichen Kennzahlen. Du vergleichst in diesem Themenfeld Größen aus der GuV und setzt sie ins Verhältnis zum Umsatz oder zum Gewinn. Dabei erkennst du, wie rentabel ein Unternehmen arbeitet und welche Rolle Kosten, Erlöse und Marge spielen. Im Wirtschaftsbereich findest du passende Videos zu diesem und verwandten Themen.