Forward Rate und Spot Rate

Es existieren verschiedene Arten von Zinssätzen. Um diese besser zu verstehen, folgt zunächst eine Abgrenzung und Definition von Yields, Spot Rates, Forward Rates und Forward Yields. Im Anschluss erklären wir dir die Berechnung einer Forward Rate aus einer Spot Rate an einem einfachen Beispiel.

Noch besser verstehst du die Forward Rates und Spot Rates in unserem Video ! Schau es dir an!

Inhaltsübersicht

Verschiedene Zinssätze: Definition Spot Rates, Forward Rates

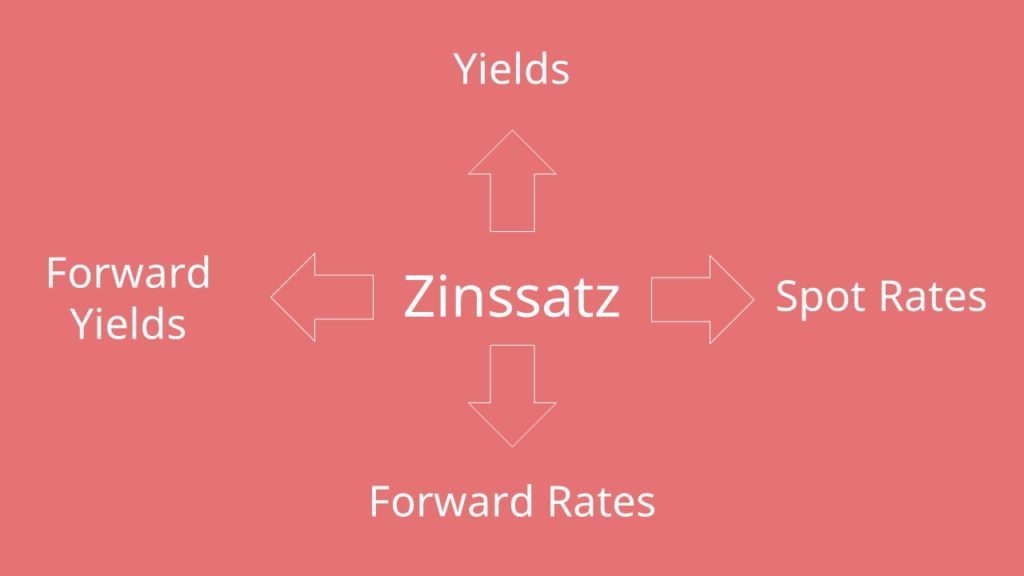

Wusstest du, dass Zinssätze sich in verschiedene Arten aufteilen lassen? Wir erklären dir jetzt die wichtigsten Arten von Zinssätzen. Insgesamt gibt es vier wichtige Arten von Zinssätzen: Yields, Spot Rates, Forward Rates und Forward Yields.

Aber was sind Yields? Ganz einfach: Das sind die Interne Renditen von Bonds. Und zur Wiederholung – Bonds sind Kupon-Anleihen oder festverzinsliche Wertpapiere, die einen festen Kupon zahlen. Außerdem haben sie einen variablen Kurs, also einen variablen Preis.

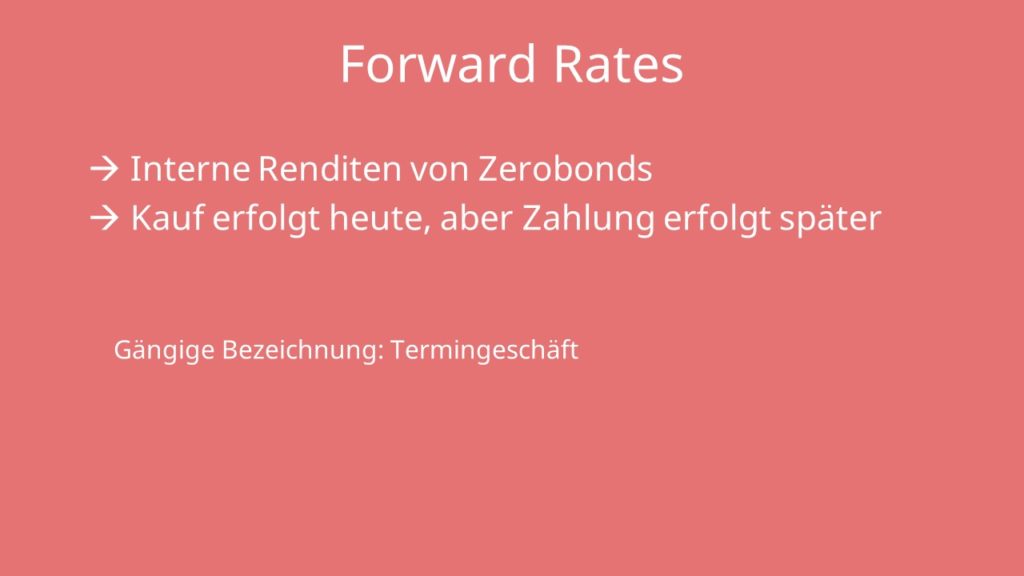

Forward Rates Definition

Spannender sind Forward Rates oder Terminzinssätze. So werden nämlich die internen Renditen von Zerobonds bezeichnet, die heute gekauft, aber erst zu einem späteren Zeitpunkt gezahlt und geliefert werden. Man bezeichnet sie deswegen auch als Termingeschäfte.

Forward Yields sind entsprechend Interne Renditen von Bonds, deren Lieferung und Bezahlung in der Zukunft liegt.

Forward Rate berechnen aus Spot Rate

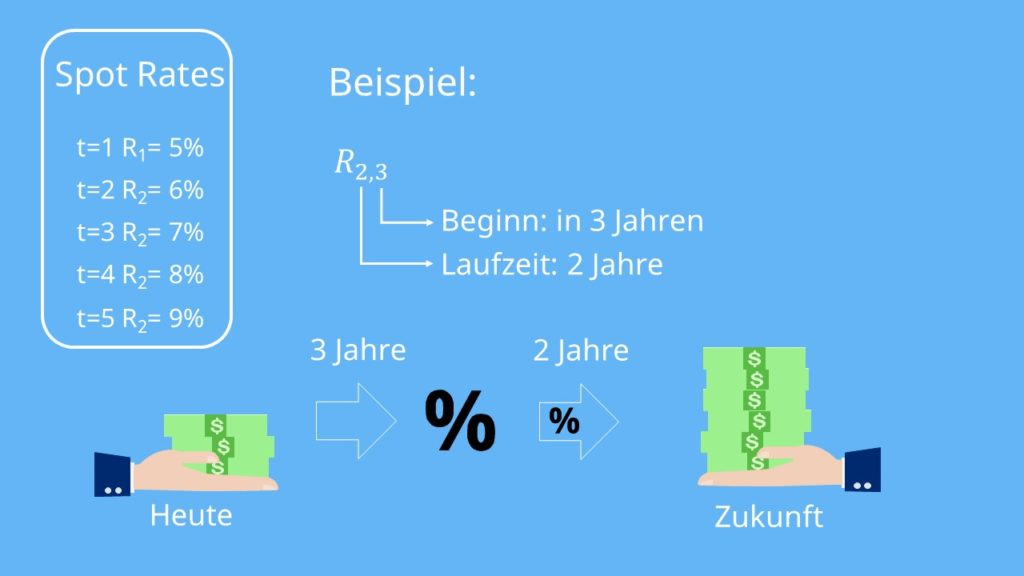

Um Forward Rates bestimmen zu können, brauchen wir die Spot Rates. Diese sind meistens in der Aufgabenstellung schon gegeben oder selten auch über die Kurse von Zerobonds bestimmbar. Beachte hierbei, dass die Zinsstrukturkurve in der Regel nicht flach ist! Das heißt meistens, je länger wir das Geld anlegen, desto höher ist der Zinssatz, den wir dafür erhalten.

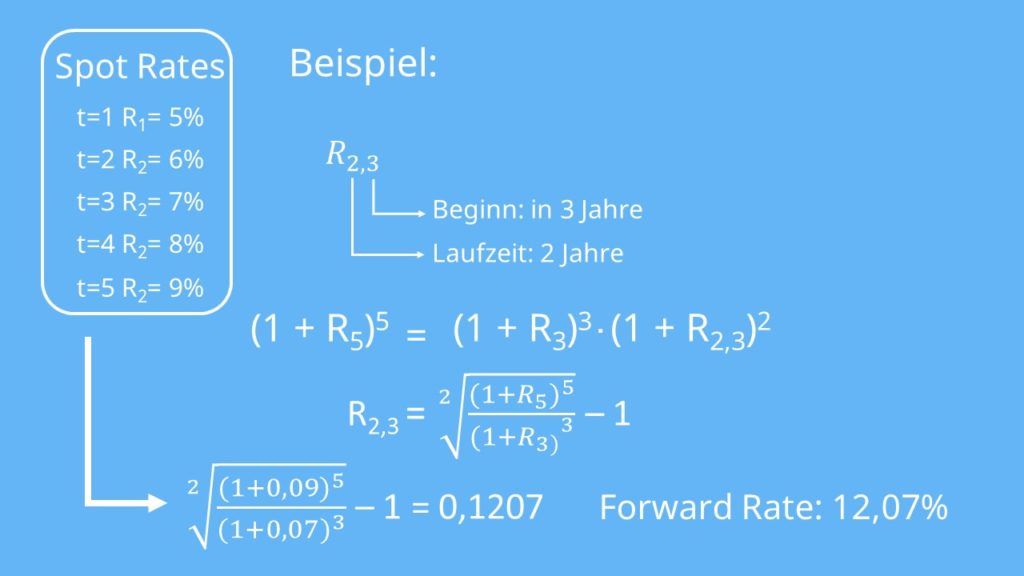

So, mit den Spot Rates können wir nun die Forward Rates berechnen. Ein Beispiel: Unsere Spot Rates betragen in  und in

und in  . Wir möchten jetzt

. Wir möchten jetzt  bestimmen, also die Forward Rate, die zwei Jahre Laufzeit hat, aber erst in drei Jahren beginnt. Das heißt, wir schließen heute ein Geschäft ab, das uns in drei Jahren einen bestimmten Zinssatz für dann zwei Jahre liefert. Wir sehen unser Geld also erst in fünf Jahren wieder.

bestimmen, also die Forward Rate, die zwei Jahre Laufzeit hat, aber erst in drei Jahren beginnt. Das heißt, wir schließen heute ein Geschäft ab, das uns in drei Jahren einen bestimmten Zinssatz für dann zwei Jahre liefert. Wir sehen unser Geld also erst in fünf Jahren wieder.

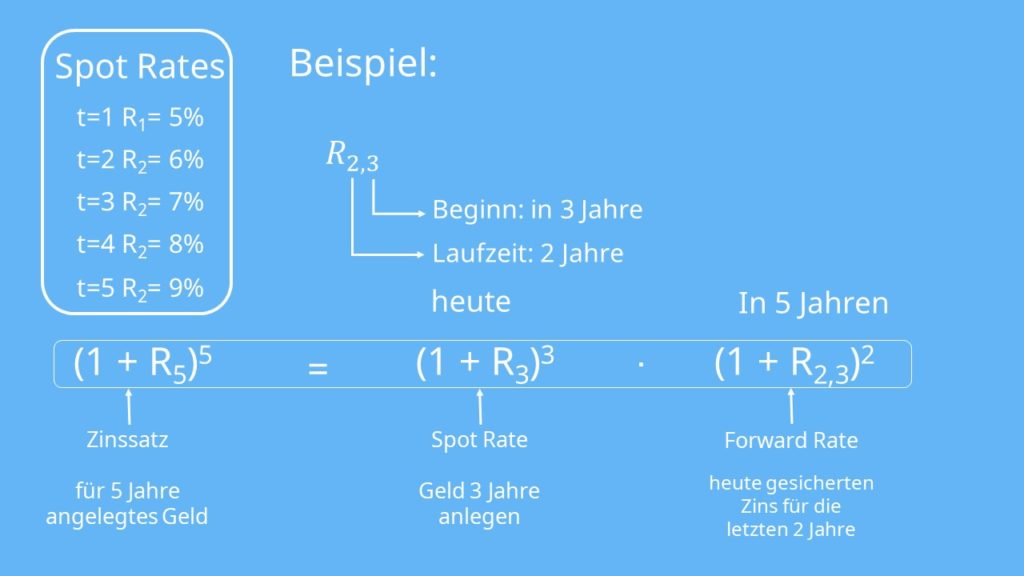

Dieses Geschäft muss uns nun genauso viel Geld bringen, wie eines, das direkt ab heute für fünf Jahre läuft. Denn würde eine der beiden Investition mehr Geld bringen als die andere, gäbe es sogenannte Arbitragemöglichkeiten. Jemand könnte also auf Kosten anderer Gewinne machen. Unser Markt wäre dann nicht mehr effizient! Und das wollen wir nicht.

Daher lautet unsere Bedingung:  . Auf der linken Seite unserer Gleichung steht der Zinssatz, den wir bekommen, wenn wir unser Geld gleich heute für fünf Jahre anlegen würden, also die Spot Rate für fünf Jahre. Das muss nun genauso viel sein, wie unser Term auf der rechten Seite. Dieser besteht aus zwei Faktoren. Der erste Faktor ist die Spot Rate, die wir heute dafür bekommen, wenn wir unser Geld gleich für drei Jahre anlegen. Der zweite Faktor ist demnach unsere Forward Rate, also der Zins, den wir uns heute für zwei Jahre sichern. Der Unterschied ist aber: Die Auszahlung für diesen Zins beginnt erst in drei Jahren.

. Auf der linken Seite unserer Gleichung steht der Zinssatz, den wir bekommen, wenn wir unser Geld gleich heute für fünf Jahre anlegen würden, also die Spot Rate für fünf Jahre. Das muss nun genauso viel sein, wie unser Term auf der rechten Seite. Dieser besteht aus zwei Faktoren. Der erste Faktor ist die Spot Rate, die wir heute dafür bekommen, wenn wir unser Geld gleich für drei Jahre anlegen. Der zweite Faktor ist demnach unsere Forward Rate, also der Zins, den wir uns heute für zwei Jahre sichern. Der Unterschied ist aber: Die Auszahlung für diesen Zins beginnt erst in drei Jahren.

Diese Gleichung müssen wir also nach der Forward Rate auflösen und erhalten dann für die Forward Rate 12,07 Prozent.

Jetzt haben wir uns durch die ganzen Rechnungen gequält und nun fragst du dich, was du davon hast? Du hast damit die allgemeine Formel zur Berechnung der Forward Rate hergeleitet!

Sieht kompliziert aus, ist es aber nicht! Merk‘ dir einfach: Um die Forward Rate zu berechnen, muss unter der Wurzel im Zähler die Spot Rate für die gesamte Zeit stehen, also  oder in unserem Fall

oder in unserem Fall  . Im Nenner steht dagegen unsere Spot Rate für

. Im Nenner steht dagegen unsere Spot Rate für  . Dabei steht für die Anzahl an Jahren, bis die Forward Rate beginnt. In unserem Beispiel also

. Dabei steht für die Anzahl an Jahren, bis die Forward Rate beginnt. In unserem Beispiel also  . So kannst du nichts verwechseln!

. So kannst du nichts verwechseln!