Das Binomialmodell ist eine Methode zur Bewertung von Optionen. Im Anschluss an diese Bewertung lässt sich feststellen, ob die Option fair bewertet wurde. Im folgenden Beitrag erklären wir dir die Vorgehensweise des Binomialmodells genauer.

Einfach erklärt und grafisch aufbereitet bekommst du das Thema in unserem Video . Schau es dir an!

Inhaltsübersicht

Das Binomialmodell – Bewertung von Optionen

Das Binomialmodell (Binomialbaummodell) ist auch unter dem Namen Cox-Ross-Rubinstein-Modell oder CRR-Modell bekannt. Das Vorgehen bei der Bewertung von Optionen mit dem Binomialmodell ist ganz einfach. Wir kennen den Wert der Option nicht, aber dafür die heutigen Werte von Aktien und Zerobonds . Dadurch können wir die Option einfach mit Aktien und Zerobonds nachstellen! Dieses Vorgehen bezeichnet man auch als Duplikationsprinzip.

Die Bedingung ist, dass die Zahlung aus dem Duplikationsportfolio immer der Zahlung des Calls bzw. Puts entspricht. Wir gehen also davon aus, dass wir in diesem Portfolio x Aktien und einen Zerobond haben. Damit können wir unsere Option nachbauen.

Binomialmodell: Beispiel Call

Zuerst beschäftigen wir uns mit einem Call. Dafür legen wir fest, dass unser  , also der Fälligkeitszeitpunkt, nach

, also der Fälligkeitszeitpunkt, nach  Jahren ist. Nach Jahren sollte also die Zahlung aus unserem Duplikationsportfolio genauso viel wert sein, wie eine Option, deren Wertänderungsfaktor zum Beispiel nach oben

Jahren ist. Nach Jahren sollte also die Zahlung aus unserem Duplikationsportfolio genauso viel wert sein, wie eine Option, deren Wertänderungsfaktor zum Beispiel nach oben  und nach unten

und nach unten  beträgt. Kurz gesagt: ist unser up und ist unser down. Das heißt, bei einem aktuellen Kurswert der Aktie von

beträgt. Kurz gesagt: ist unser up und ist unser down. Das heißt, bei einem aktuellen Kurswert der Aktie von  haben wir nach Jahren entweder einen Aktienkurs von

haben wir nach Jahren entweder einen Aktienkurs von  oder

oder  .

.

Gehen wir in unserem Beispiel von einem Basispreis in Höhe von  aus. Jetzt wissen wir auch, wie viel Gewinn wir machen würden. Wir nehmen dafür immer den maximalen Wert zwischen Endwert der Aktie abzüglich Basispreis und null. Das heißt also wir erhalten als Gewinn für beide Möglichkeiten die Werte

aus. Jetzt wissen wir auch, wie viel Gewinn wir machen würden. Wir nehmen dafür immer den maximalen Wert zwischen Endwert der Aktie abzüglich Basispreis und null. Das heißt also wir erhalten als Gewinn für beide Möglichkeiten die Werte  und

und  .

.

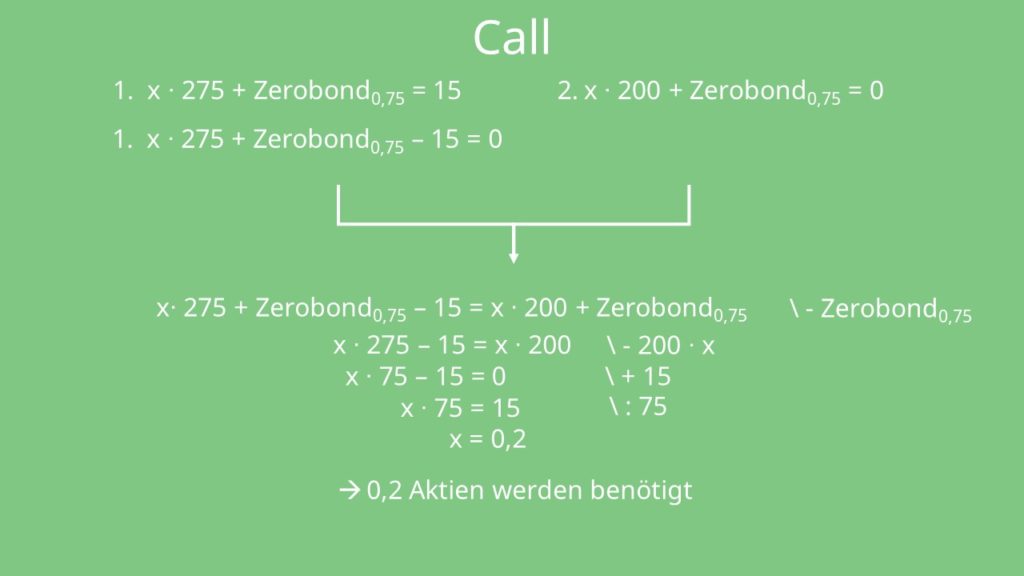

Daraus können wir nun zwei Gleichungen aufstellen, die jeweils zwei Unbekannte enthalten. Dadurch können wir die Gleichungen nun einfach gleichsetzen und nach  auflösen. Unser ist in diesem Fall also

auflösen. Unser ist in diesem Fall also  . Wir brauchen demnach Aktien zur Duplikation unserer Option.

. Wir brauchen demnach Aktien zur Duplikation unserer Option.

Jetzt müssen wir nur noch den Zerobond bestimmen. Wähl dazu einfach eine der Anfangsgleichungen aus. Wir nehmen hier die zweite, weil sie einfacher ist. Jetzt setzen wir unser ein und erhalten somit für unseren Zerobond in Jahren den Wert  . Wir brauchen aber den Wert des Zerobonds heute, deshalb zinsen wir ab! Ist der Marktzinssatz also zum Beispiel zehn Prozent, wäre unser Zerobond gleich

. Wir brauchen aber den Wert des Zerobonds heute, deshalb zinsen wir ab! Ist der Marktzinssatz also zum Beispiel zehn Prozent, wäre unser Zerobond gleich  .

.

Somit haben wir alle Summanden und können nun den fairen Preis der Call-Option bestimmen. Wir erhalten  . Wir sind also long in Aktien und short in Zerobonds.

. Wir sind also long in Aktien und short in Zerobonds.

Studyflix vernetzt: Hier ein Video aus einem anderen Bereich

Binomialmodell: Beispiel Put

Bei einem Put ist es genau umgekehrt. Dort sollte unser Besitz an Aktien immer negativ sein, dafür der Besitz an Zerobonds immer positiv – also short in Aktien und long in Zerobonds. Vergiss aber nicht: Bei der Payoffberechnung eines Puts musst du im Gegenteil zum Call das Maximum zwischen Basispreis abzüglich Endwert und null wählen.

Du siehst, dass eine präferenzfreie Bewertung möglich ist! Das heißt, wir müssen nicht die Eintrittswahrscheinlichkeiten der beiden möglichen Werte oder gar die Risikoeinstellung des Anlegers kennen.

Einflüsse auf den Optionspreis

Welche Werte haben dann stattdessen einen Einfluss auf den Optionspreis? Wichtig für die Berechnung sind auf jeden Fall der Kurswert der Aktie in  , also

, also  , der Basispreis der Option

, der Basispreis der Option  , der Geldmarktzinssatz, die Laufzeit der Option sowie die Wertänderungsfaktoren für up und down.

, der Geldmarktzinssatz, die Laufzeit der Option sowie die Wertänderungsfaktoren für up und down.

Klar, wenn die Aktienkurse oder die Basispreise sich verändern, verändert sich auch die Ausgangssituation unseres Calls oder Puts. Was vielleicht nicht direkt auf den ersten Blick ersichtlich ist: Optionen sind auch von der Volatilität, dem Zinssatz und der Laufzeit beeinflussbar! Die Volatilität führt zu größeren Gewinnmöglichkeiten. Zinssätze beeinflussen dagegen die Zerobondwerte. Nehmen wir an, sie steigen. Dann sinken die Zerobondskurse. Da wir im Call short und im Put long in Zerobonds sind, steigt unser Call, wenn Zerobondpreise sinken, während der Put fällt.

Wenn sich nun die Laufzeit verändert, sind die Entwicklungen nicht ganz klar. Denn mit einer höheren Laufzeit steigt zwar die Gesamtvolatilität, dafür sinken aber die Zerobondpreise. Somit wissen wir: Bei einem Call steigt auf jeden Fall der Wert! Aber bei einem Put ist das nicht ersichtlich, denn die steigende Gesamtvolatilität wirkt sich positiv darauf aus, aber der sinkende Zerobondpreis beeinflusst wiederum negativ.

Binomialmodell — häufigste Fragen

(ausklappen)

Binomialmodell — häufigste Fragen

(ausklappen)-

Was ist eine Optionsprämie?Eine Optionsprämie ist der Preis, den der Käufer einer Option beim Abschluss an den Verkäufer zahlt. Mit dieser Zahlung erwirbt der Käufer das Recht, die Option später auszuüben, ohne dazu verpflichtet zu sein. Die Optionsprämie wird unabhängig davon gezahlt, ob die Option am Ende genutzt wird.

-

Wie werden Optionen bewertet?Optionen werden im Binomialmodell bewertet, indem man ein Duplikationsportfolio aus Aktie und Zerobond so wählt, dass seine Auszahlung in allen Zuständen der Optionsauszahlung entspricht. Dann ergibt sich der faire Optionspreis als heutiger Wert dieses Portfolios. Die Auszahlungen des Calls am Ende sind

und

und  ; daraus ergibt sich ein fairer Preis von 12,76.

; daraus ergibt sich ein fairer Preis von 12,76.

-

Was ist ein Binomialbaum?Ein Binomialbaum ist eine Darstellung, in der sich ein Aktienkurs in einem Zeitschritt nur in zwei Richtungen entwickeln kann: nach oben (up) oder nach unten (down). Jeder Knoten steht für einen möglichen Kurs zu einem Zeitpunkt. Auf dieser Struktur baut man die Bewertung von Call- und Put-Optionen auf.

-

Wie funktioniert ein Binomialbaum?Einen Binomialbaum nutzt man, indem man vom heutigen Aktienkurs aus die möglichen Endkurse mit up- und down-Faktoren berechnet. Danach bestimmt man zu diesen Endkursen die Auszahlung der Option, zum Beispiel beim Call als Maximum aus Endkurs minus Basispreis und 0. Anschließend setzt man ein Portfolio aus Aktien und Zerobond so, dass es beide Auszahlungen exakt nachbildet, und zinst den Zerobond auf heute ab.

Nach Beantwortung speichern wir deine Antwort, um Studyflix zu verbessern. Mehr dazu erfährst du in unserer Datenschutzerklärung.

Optionsbewertung verstehen

Das Binomialmodell gehört zur Optionsbewertung und ist ein wichtiges Modell in der Finanzwirtschaft. Wer sich mit Optionsbewertung beschäftigt, vergleicht verschiedene Arten von Optionen und ordnet ihre Preise mit Aktienkurs, Laufzeit und Zinssatz ein. So wird klar, warum sich der Wert von Call und Put je nach Marktlage unterschiedlich verändert. Im Wirtschaftsbereich findest du passende Videos zu diesem und verwandten Themen.