Degressive Abschreibung

Degressiv, progressiv, linear, arithmetisch, geometrisch… du hast langsam keinen Überblick mehr? In diesem Beitrag erklären wir dir wie, die degressive Abschreibung funktioniert. Wir zeigen dir außerdem eine Übersicht über die Höchstsätze der degressiven Abschreibung und den Unterschied zwischen der geometrisch-degressiven und der arithmetisch-degressiven Abschreibung.

Inhaltsübersicht

Das Grundprinzip der degressiven Afa

Die degressive Abschreibung gehört, genau wie die lineare Abschreibung und die Leistungsabschreibung zu den Methoden der planmäßigen Abschreibung. Wichtig ist, dass bei der degressiven Abschreibung die jährlichen Abschreibungsbeträge sinken. In den ersten Jahren der Nutzungsdauer ist die Abschreibung also höher.

Du kannst dir das zum Beispiel so vorstellen, dass am Anfang eine große Nachfrage nach einem Produkt vorliegt und die Maschine deshalb stärker ausgelastet ist und somit auch die Wertminderung der Maschine höher ist.

Die Formel für die degressive Abschreibung sieht so aus:

Oftmals wird das Anlagegut auf einen sogenannten Erinnerungswert von 1€ abgeschrieben. Dieser soll deutlich machen, dass sich der Vermögensgegenstand noch im Anlagevermögen befindet, aber komplett abgeschrieben ist. Erst wenn die Maschine beispielsweise verschrottet oder verkauft wird, erfolgt die Ausbuchung.

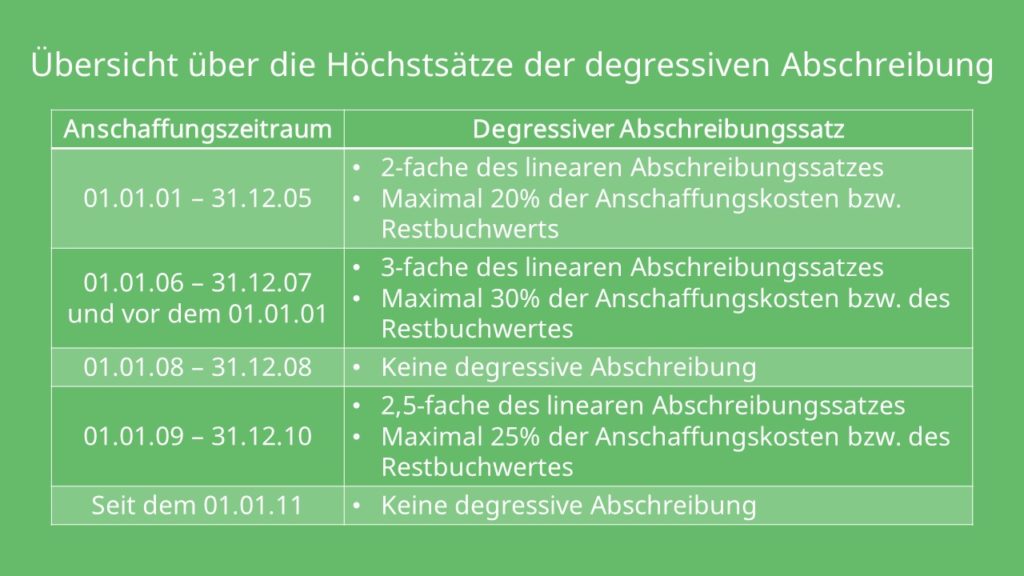

Übersicht über die Höchstsätze der degressiven Abschreibung

Ganz wichtig ist, dass die degressive Abschreibungsmethode im Steuerrecht gemäß § 7 Abs. 2 EstG seit dem 1. Januar 2011 für Vermögensgegenstände, die nach diesem Datum angeschafft wurden, nicht mehr zulässig ist. Das hat allerdings keine Auswirkungen auf das Handelsrecht, dort darf trotzdem noch degressiv abgeschrieben werden.

Wie du in der Formel der degressiven Abschreibung erkennst, wird der Buchwert des Vorjahres mit einem bestimmten Prozentsatz, dem Abschreibungssatz, multipliziert. Um den degressiven Abschreibungssatz zu ermitteln wird häufig der lineare benötigt.

Wie du vielleicht schon aus der linearen Abschreibung weißt, berechnet man diesen so:

Der lineare Abschreibungssatz ist aber nicht immer gleich der degressive Abschreibungssatz. Hier gab es in den letzten Jahren immer wieder Änderungen. Hier mal eine kurze Übersicht:

Handelt es sich also beispielsweise um ein Vermögensgut, das im Jahr 2003 angeschafft wurde, dann berechnet sich der Abschreibungssatz für die degressive Abschreibung als der zweifache lineare Abschreibungssatz und er müsste unter 20% liegen.

Hier musst du aber aufpassen, die Höchstsätze, also zum Beispiel „maximal 20%“, gelten nur im Steuerrecht, nicht im Handelsrecht. Das ist natürlich nur wichtig für Güter, die vor 2011 gekauft wurden, denn danach ist die degressive Abschreibung steuerrechtlich ja nicht erlaubt.

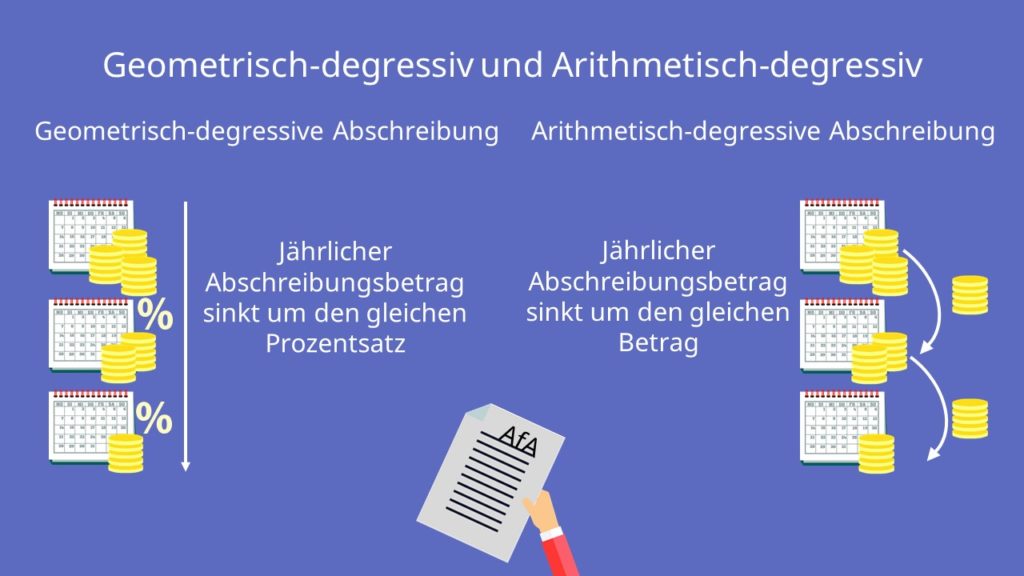

Geometrisch-degressive Abschreibung und arithmetisch-degressive Abschreibung

Die degressive Abschreibung lässt sich in die geometrisch-degressive Abschreibung und die arithmetisch-degressive Abschreibung unterteilen.

- Bei der geometrisch-degressiven Abschreibung sinkt der Abschreibungsbetrag jährlich um denselben Prozentsatz.

- Bei der arithmetisch-degressiven Abschreibung sinkt der Abschreibungsbetrag jährlich um denselben Betrag.

Die Nutzungsdauer eines Wirtschaftsgutes wird dabei nicht willkürlich vom Unternehmen gewählt, sondern kann aus der sogenannten AfA-Tabelle entnommen werden.

Wenn du mehr zu diesen Themen wissen möchtest, oder konkrete Beispiele suchst, dann schau dir gerne unsere passenden Videos zur geometrisch-degressiven oder zur arithmetisch-degressiven Abschreibung an.

Vorteile der degressiven Abschreibung

Vielleicht fragst du dich jetzt, welche Vorteile eine degressive Abschreibung hat.

- Einer ist, dass die Abschreibungsbeträge von Jahr zu Jahr geringer werden, da der prozentuale Anteil ja immer vom Restwert des Vorjahres abhängt. Die Wertminderung des Wirtschaftsgutes ist damit nicht ganz so stark, wie bei der linearen Abschreibung.

- Zudem ist zu Beginn der Abschreibungsaufwand am höchsten, somit mindert das den Gewinn und dadurch konnte einiges an Steuern gespart werden.

Lineare vs. degressive Abschreibung

Zuletzt werfen wir noch einen Blick auf die Unterschiede der linearen zur degressiven Abschreibung. Die lineare Abschreibung ist aktuell die steuerrechtlich erlaubte Methode. Hier werden die Anschaffungskosten linear auf die Nutzungsdauer verteilt. Im Gegensatz dazu sind die Abschreibungssätze bei der degressiven Abschreibung nicht konstant, sondern sinken jährlich.

Zusammenfassung

Jetzt weißt du schon mal, was die degressive Abschreibung ist.

- Merke dir auf jeden Fall die Formel

- Außerdem kennst du jetzt die beiden Methoden der degressiven Abschreibung: Die geometrisch-degressive Abschreibung und die arithmetisch-degressive Abschreibung.