Du möchtest wissen, worum es bei der progressiven Abschreibung geht und wie man sie berechnet? In diesem Beitrag erklären wir dir anhand eines Beispiels, was es damit auf sich hat und wie du die geometrisch degressive Abschreibung und die arithmetisch degressive Abschreibung berechnest. Wir zeigen dir auch, wie du den Progressionsfaktor und die jährlichen Abschreibungsbeträge ermittelst.

Inhaltsübersicht

Definition der progressiven Afa

Die progressive Abschreibung ist das Gegenteil der degressiven Abschreibung . Wie du dir vielleicht jetzt schon denken kannst, heißt das, dass bei der progressiven Abschreibungsmethode die jährlichen Abschreibungsbeträge steigen.

Es muss also zu Beginn eine geringe Abnutzung der Wirtschaftsgüter erfolgen. In der Praxis wird diese Abschreibungsmethode allerdings nicht mehr verwendet, da sie im Handels- und Steuerrecht nicht zulässig ist.

Es gibt zwei Arten der progressiven Abschreibung.

- Die geometrisch progressive Abschreibung und

- die arithmetisch progressive Abschreibung.

Geometrisch progressive Abschreibung am Beispiel

Bei der geometrisch progressiven Abschreibung steigen die Abschreibungsbeträge in jedem Jahr um einen konstanten Prozentsatz an.

Um die Abschreibungsbeträge zu berechnen, benötigen wir als erstes die Formel für den konstanten Prozentsatz, um den diese jährlich ansteigen. Man nennt ihn auch Progressionsfaktor:

![p = 1 - \sqrt[n]{\frac{RW}{AW}}](https://blog.assets.studyflix.de/wp-content/ql-cache/quicklatex.com-4cc05d6c79a10de5da465014a1ec7e1b_l3.png "Rendered by QuickLaTeX.com")

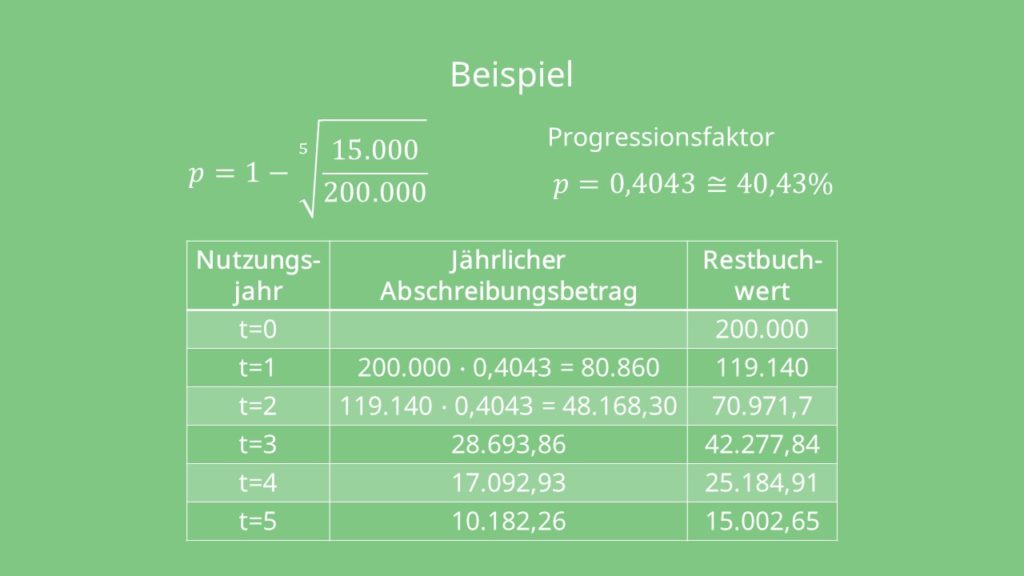

Lass uns das am besten nochmal an einem Beispiel anschauen. Stell dir vor dein Unternehmen kauft eine Maschine mit Anschaffungskosten von 200.000€. Die Nutzungsdauer beträgt 5 Jahre und es wird mit einem Restwert von 15.000€ gerechnet.

Berechnen wir als erstes den Progressionsfaktor:

![p = 1 - \sqrt[5]{\frac{15.000}{200.000}}](https://blog.assets.studyflix.de/wp-content/ql-cache/quicklatex.com-c117816a08d4a8aea6c130097e5ac880_l3.png "Rendered by QuickLaTeX.com")

Jetzt wissen wir, dass der Progressionsfaktor 40,43 % beträgt.

Als nächstes können wir die Abschreibungsbeträge berechnen. Das machen wir genau wie bei der geometrisch degressiven Abschreibung und drehen am Schluss die Reihenfolge um. Das Ganze sieht dann so aus:

Wie du siehst, multiplizieren wir hier einfach den Progressionsfaktor mit dem Restbuchwert des Vorjahres, beziehungsweise im ersten Jahr mit den Anschaffungskosten. Wenn du den Abschreibungsbetrag dann vom Buchwert des Vorjahres abziehst erhältst du den Restbuchwert.

Im Jahr 1 berechnen wir also: 200.000€ * 0,4043 und erhalten einen Abschreibungsbetrag von 80860€.

Wenn wir diesen jetzt vom Buchwert der Vorperiode, also in dem Fall von den Anschaffungskosten abziehen, erhalten wir einen Restbuchwert von 119.140€.

Jetzt müssen wir die Abschreibungsbeträge nur noch in umgekehrter Reihenfolge anwenden, damit wir anstatt der degressiven Abschreibung die progressive Abschreibung erhalten. Das sieht dann so aus:

Bei den Abschreibungsbeträgen kannst du also einfach die Reihenfolge umdrehen. Den Restbuchwert musst du dann natürlich nochmal neu ausrechnen. Dafür ziehst du wie gewohnt einfach den Abschreibungsbetrag vom Restbuchwert des Vorjahres ab.

Im Jahr 1 rechnest du dann: 200.000€ – 10182,26€ und so weiter.

Schauen wir uns jetzt noch die arithmetisch progressive Abschreibung an.

Studyflix vernetzt: Hier ein Video aus einem anderen Bereich

Arithmetisch progressive Abschreibung am Beispiel

Hier steigen die Abschreibungsbeträge in jedem Jahr um den gleichen Betrag an. Man nennt diesen Betrag auch Progressionsbetrag. Schauen wir uns direkt die Formel für den Progressionsbetrag an:

Vielleicht kommt dir diese Formel ja noch bekannt vor aus unserem Video zur arithmetisch degressiven Abschreibung . Der Unterschied ist jetzt aber, dass die Abschreibungsbeträge um diesen Betrag zunehmen und nicht, wie bei der arithmetisch degressiven Abschreibung, abnehmen.

Zum leichteren Verständnis hier vielleicht noch ein kurzes Beispiel. Stell dir vor du hast eine Maschine für 50.000€ gekauft. Die Nutzungsdauer beträgt 4 Jahre und die Maschine hat einen Restwert von 5000€. Mit diesen Informationen können wir direkt den Progressionsbetrag berechnen:

Dieser beträgt 4500€ .

Jetzt müssen wir nur noch die jährlichen Abschreibungsbeträge berechnen. Hierfür musst du einfach den Progressionsbetrag mit den Jahresziffern in aufsteigender Reihenfolge multiplizieren, damit sich so steigende Abschreibungsbeträge ergeben.

- Im Jahr 1 berechnen wir also: 1 * 4500 und bekommen einen Abschreibungsbetrag von 4500€.

- Im Jahr 2 berechnen wir dann: 2 * 4500, also 9000€ und so weiter.

Die Abschreibungstabelle sieht dann so aus:

Um auf die Restbuchwerte zu kommen, ziehst du einfach wieder den Abschreibungsbetrag vom Buchwert des Vorjahres ab.

Die progressive Abschreibung in der Praxis

Jetzt weißt du, wie die progressive Abschreibung berechnet wird. Du musst allerdings wissen, dass sie für die Praxis nicht wirklich relevant ist, da sie im Handelsrecht und im Steuerrecht (§ 7 EstG) nicht zugelassen ist. Grund dafür ist unter anderem, dass sie dem Vorsichtsprinzip und dadurch den Grundsätzen ordnungsgemäßer Buchführung widerspricht. Schau dir dazu gerne unsere Videos an.

Wenn die progressive Abschreibung noch in irgendeiner Weise zur Anwendung kommt, dann bestenfalls in der Kostenrechnung, im Rahmen des internen Rechnungswesens.

Ganz allgemein gesagt, ist es auch sehr selten, dass die Abnutzung beispielsweise einer Maschine anfangs gering ist und dann steigt. Am ehesten kommt das noch in landwirtschaftlichen Betrieben vor, die anfangs geringe Erträge haben und erst später eine höhere Abnutzung der Maschinen haben.

Zusammenfassung

Was die progressive Abschreibung angeht, bist du jetzt top informiert.

Merk dir auf jeden Fall die Formeln zur Berechnung:

![Progressionsfaktor\ p = 1 - \sqrt[n]{\frac{RW}{AW}}](https://blog.assets.studyflix.de/wp-content/ql-cache/quicklatex.com-8723e24b557dde9d91d5e046cbb76ee8_l3.png "Rendered by QuickLaTeX.com")

Behalte auch im Hinterkopf, dass sie handels- und steuerrechtlich nicht erlaubt ist.

Progressive Abschreibung — häufigste Fragen

(ausklappen)

Progressive Abschreibung — häufigste Fragen

(ausklappen)-

Was ist der Unterschied zwischen degressiv und progressiv?Der Unterschied liegt im Verlauf der jährlichen Abschreibungsbeträge: Bei degressiver Abschreibung fallen die Beträge von Jahr zu Jahr, bei progressiver Abschreibung steigen sie von Jahr zu Jahr. Entsprechend sinkt der Buchwert bei degressiv am Anfang stark und bei progressiv am Anfang eher wenig.

-

Was ist die progressive Berechnung bei der Abschreibung?Progressive Abschreibung berechnet einen Abschreibungsplan, bei dem die jährlichen Abschreibungsbeträge über die Nutzungsdauer zunehmen. Geometrisch progressiv arbeitet man mit einem Progressionsfaktor

![p = 1 - \sqrt[n]{\frac{RW}{AW}}](https://blog.studyflix.de/wp-content/ql-cache/quicklatex.com-4cc05d6c79a10de5da465014a1ec7e1b_l3.png "Rendered by QuickLaTeX.com") und setzt die so ermittelten Beträge anschließend in umgekehrter Reihenfolge an. Arithmetisch progressiv nutzt man einen Progressionsbetrag

und setzt die so ermittelten Beträge anschließend in umgekehrter Reihenfolge an. Arithmetisch progressiv nutzt man einen Progressionsbetrag  und multipliziert ihn mit 1, 2, 3, …, n.

und multipliziert ihn mit 1, 2, 3, …, n.

-

Woran erkennt man in einer Aufgabe, ob geometrisch progressiv oder arithmetisch progressiv abgeschrieben werden soll?Geometrisch progressiv erkennt man daran, dass die Abschreibungsbeträge jedes Jahr um einen konstanten Prozentsatz steigen sollen oder ein Progressionsfaktor gesucht/gegeben ist. Arithmetisch progressiv erkennt man daran, dass die Abschreibungsbeträge jedes Jahr um denselben absoluten Betrag zunehmen sollen oder mit Jahresziffern (1, 2, 3, …) gearbeitet wird.

-

Warum werden bei der geometrisch progressiven Abschreibung die Abschreibungsbeträge am Ende in umgekehrter Reihenfolge angesetzt?Der Grund ist, dass man die Beträge rechnerisch wie bei der geometrisch degressiven Abschreibung aus dem Progressionsfaktor und dem jeweiligen Restbuchwert erhält, wodurch zunächst fallende Abschreibungsbeträge entstehen. Durch das Umdrehen der Reihenfolge werden daraus steigende Abschreibungsbeträge, während Anschaffungswert und Restwert über die Nutzungsdauer weiterhin zusammenpassen.

Nach Beantwortung speichern wir deine Antwort, um Studyflix zu verbessern. Mehr dazu erfährst du in unserer Datenschutzerklärung.

Abschreibungen verstehen

Die progressive Abschreibung ist eine Methode aus dem Bereich der Abschreibungen im Rechnungswesen. Wer sich mit Abschreibungen beschäftigt, vergleicht verschiedene Verfahren und ordnet sie nach Verlauf und Zweck ein. So erkennst du, wie sich Abschreibungsbeträge auf Buchwert, Ergebnis und den Blick auf die Nutzung eines Anlageguts auswirken. Im Wirtschaftsbereich findest du passende Videos zu diesem und verwandten Themen.