Hier erfährst du, was eine Buchung ist und warum du sie überhaupt in der Buchhaltung benötigst.

Du bist mehr der audiovisuelle Lerner? Dann schau dir doch unser Video zum Thema Buchung an.

Inhaltsübersicht

Buchung einfach erklärt

Eine Buchung wird folgendermaßen definiert:

Eine Buchung ist die schriftliche Erfassung eines Geschäftsvorfalls innerhalb der Buchführung.

Das heißt, du erfasst alles was im Unternehmen passiert, wie beispielsweise den Kauf einer Maschine oder eine Lohnzahlung, mit einer Buchung. Die Buchung ist dabei ein essentieller Teil der Buchhaltung.

Diese Ereignisse, wie z.B. der Maschinenkauf, werden Geschäftsvorfälle genannt. Sie beeinflussen auf verschiedene Art und Weise das Vermögen des Unternehmens. Somit kann sich das Vermögen verringern (z.B. durch Lohnzahlung), es kann sich vermehren (z.B. Verkauf von Waren) oder es kann sich auch einfach in seiner Zusammensetzung verändern (z.B. Maschine an Bank).

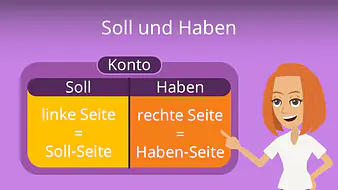

Grundsätzlich wird auf mindestens 2 Konten betragsgleich nach dem Prinzip der doppelten Buchführung (Doppik) gebucht. Du buchst in Form von Buchungssätzen , wobei immer „Soll an Haben“ gilt. Auf der linken Seite des Kontos steht das Soll und auf der rechten Seite das Haben. Bei dem Kauf einer Maschine könnte das dann folgendermaßen aussehen: Maschine 1.000 € (Soll) an Bank 1.000 € (Haben). Auf Basis der Buchungen können schließlich weiterführende Dokumente erstellt werden, wie zum Beispiel die Bilanz oder die GuV . Heutzutage erfolgen die meisten Buchungen elektronisch und automatisch.

Gebrauch Buchung

Jetzt schauen wir uns den Gebrauch der Buchung an. Buchungen bilden den essenziellen Bestandteil der gesamten Buchhaltung. Daher sind sie sowohl für das Unternehmen selbst als auch für externe Stakeholder wichtig.

Für die Unternehmen dient die Gesamtheit aller Buchungen zur Dokumentation, Kontrolle und auch Planung der Abläufe im Betrieb. Auch schaffen sie einen Überblick über den allgemeinen Vermögensstand des Unternehmens (Einnahmen und Ausgaben). Außerdem bilden Buchungen die Basis für weitere Dokumente und Rechnungen wie die Bilanz oder die GuV. Die Buchungen erfolgen jeweils während der Geschäftsperiode. So werden sie direkt in die verschiedenen Konten eingetragen und am Ende der Geschäftsperiode (zum Beispiel vierteljährlich, halbjährlich, jährlich) zur GuV und Bilanz zusammengefasst.

Externe Stakeholder, beispielsweise Gesetzgeber, haben ebenfalls Interesse an den Buchungen. Steht nun zum Beispiel eine Betriebsprüfung an, ist die genaue Erfassung der Geschäftsvorfälle wichtig. So kann beispielsweise überprüft werden, ob dein Unternehmen auch korrekt die Steuern bezahlt hat.

Studyflix vernetzt: Hier ein Video aus einem anderen Bereich

Aufbau Buchung

Um einen Geschäftsvorfall zu verbuchen, musst du bestimmte Grundregeln der Buchführung berücksichtigen. Diese basieren auf den Grundsätzen ordnungsmäßiger Buchhaltung (GoB) . So muss beim Buchen unbedingt darauf geachtet werden, keine Buchung ohne Beleg durchzuführen (beleghafte Buchung). Es ist zudem essentiell, die Ereignisse in der passenden Geschäftsperiode zu erfassen.

Zur Erinnerung: gebucht wird nach dem Prinzip der Doppik. Sprich eine Buchung muss immer mindestens 2 Konten betreffen und betragsgleich sein! Beim Buchen gilt IMMER: Soll an Haben.

Nach Beantwortung speichern wir deine Antwort, um Studyflix zu verbessern. Mehr dazu erfährst du in unserer Datenschutzerklärung.

Beispiel Buchung

In folgendem Beispiel zur Buchung zeigen wir dir, wie du eine Forderung verbuchst.

Der Geschäftsführer der Stuhl GmbH verkaufte vor zwei Monaten einem Kunden 4 seiner Stühle für 400€. Die Bezahlung steht allerdings noch aus. Das bedeutet, der Geschäftsführer hat eine Forderung gegenüber dem Kunden für die Zahlung des Kaufpreises (400€).

Jetzt bezahlt der Kunde den Kaufpreis, und begleicht somit die Forderung. Dieser Geschäftsvorfall betrifft nun folgende 2 Konten. Das Aktivkonto „Forderungen“ und das Aktivkonto „Bank“. Auf dem Bankkonto liegt eine Mehrung vor, während das Konto Forderungen abnimmt. Es findet ein sogenannter Aktivtausch zwischen den beiden Aktivkonten statt. Grundsätzlich gilt wieder Soll an Haben. Bei einem Aktivtausch steht das Konto der Mehrung (Bank) im Soll und das Konto der Minderung (Forderungen) im Haben. (Beim Passivtausch: Soll: Minderung, Haben: Mehrung)

So ergibt sich als Buchungssatz: Bank 400€ an Forderungen 400€.

- Eine Buchung dient zur Erfassung von Geschäftsvorfällen

- Geschäftsvorfälle sind Transaktionen, die das Vermögen des Unternehmens beeinflussen

- Buchungen müssen schriftlich, mit Beleg und in der laufenden Periode erfolgen (nach GoB)

- Sie helfen Unternehmen bei der Dokumentation, Kontrolle und Planung

- Buchungen werden zu weiteren Dokumentationen (z.B. Bilanz und GuV) zusammengefasst

- Für externe Adressaten sind Buchungen wichtig (z.B. für die Betriebsprüfung)

- Es wird in Buchungssätzen auf Konten gebucht (Soll an Haben)

- Es gilt das Prinzip der Doppelten Buchführung

- Eine Buchung betrifft mindestens 2 Konten

- Betragsgleiche Buchung

Buchungssätze

Super! Nun weißt du was eine Buchung ist und wie sie aufgebaut ist. Schau dir jetzt unbedingt noch unser Video zu den Buchungssätzen an, damit du jeden Geschäftsvorfall problemlos buchen kannst!

Buchung — häufigste Fragen

(ausklappen)

Buchung — häufigste Fragen

(ausklappen)-

Was ist der Buchungssatz in der Buchhaltung?Ein Buchungssatz ist die kurze Schreibweise einer Buchung, mit der man einen Geschäftsvorfall auf Konten festhält. Ein Buchungssatz nennt mindestens zwei betroffene Konten und den Betrag in der Form Soll an Haben. Zum Beispiel beim Maschinenkauf: Maschine 1.000 € an Bank 1.000 €.

-

Was bedeutet verbucht?Verbucht bedeutet, dass ein Geschäftsvorfall in der Buchführung schriftlich erfasst und auf die passenden Konten eingetragen wird. Dafür formuliert man einen Buchungssatz und trägt den Betrag im Soll und im Haben ein. In der Praxis gehört dazu auch ein Beleg als Nachweis.

-

Warum sind bei einer Buchung immer zwei Konten betroffen?Bei der doppelten Buchführung sind bei einer Buchung immer zwei Konten betroffen, weil ein Geschäftsvorfall das Vermögen nie nur an einer Stelle verändert. Wenn auf einem Konto etwas zunimmt, muss an einer anderen Stelle ein gleich hoher Abgang oder eine Umbuchung stehen. So bleiben Soll und Haben betragsgleich.

-

Wie erkennt man, welches Konto im Soll und welches im Haben steht?Man erkennt Soll und Haben, indem man zuerst prüft, welche Konten sich wie verändern, und dann die Kontenart beachtet. Bei Aktivkonten steht die Mehrung im Soll und die Minderung im Haben, bei Passivkonten ist es umgekehrt. Beispiel Zahlung einer offenen Rechnung: Bank 400 € an Forderungen 400 €.

Buchführung verstehen

Die Buchung gehört zur Buchführung und ist ein Grundbaustein im Rechnungswesen eines Unternehmens. Wer sich mit Buchführung beschäftigt, ordnet Geschäftsvorfälle Konten zu und hält Veränderungen von Vermögen und Schulden fest. So wird klar, wie einzelne Buchungen zusammenhängen und wie aus ihnen am Ende Bilanz und GuV entstehen. Weitere Videos dazu findest du in unserem Wirtschaftsbereich.