Rechnungsabgrenzungsposten helfen dabei, Einnahmen und Ausgaben dem richtigen Geschäftsjahr zuzuordnen. Wie das funktioniert und welche Arten es gibt, erklären wir hier und im Video!

Inhaltsübersicht

Was sind Rechnungsabgrenzungsposten?

Rechnungsabgrenzungsposten (RAP) sind Buchungsposten. Auf ihnen werden Erträge und Aufwendungen verbucht, deren dazugehörige Einnahme bzw. Ausgabe in einem anderen Geschäftsjahr erfolgt.

➡️ Beispiel

Ein Unternehmen zahlt im Dezember die Miete von 3.000 € für Januar im Voraus. Die Zahlung erfolgte also im alten Jahr, die Nutzung der Räume aber erst im neuen Jahr. Damit der Aufwand im richtigen Jahr erscheint, werden die 3.000 € als Rechnungsabgrenzungsposten verbucht und erst im neuen Jahr als Aufwand erfasst.

Diese Abgrenzung ist wichtig, um den Gewinn und die dafür anfallenden Steuern korrekt zu ermitteln. Der auf einem Rechnungsabgrenzungsposten verbuchte Betrag hat nämlich keinen Einfluss auf den Gewinn — erst in dem Jahr, in dem die entsprechende Leistung erbracht wird. So verhindern die RAP, dass Einnahmen oder Ausgaben bewusst verschoben werden, um das Ergebnis zu beeinflussen.

Der § 252 Absatz 1 Nr. 5 HGB schreibt vor, dass Erträge und Aufwendungen unabhängig vom Zahlungszeitpunkt dem Geschäftsjahr zuzuordnen sind, in dem sie wirtschaftlich verursacht wurden. Dieser Paragraph bildet die rechtliche Grundlage für Rechnungsabgrenzungsposten.

Arten von Rechnungsabgrenzungsposten

Rechnungsabgrenzungsposten lassen sich in zwei verschiedene Gruppen unterteilen: transitorische und antizipative Rechnungsabgrenzungsposten.

Sie unterscheiden sich darin, wann die Leistung erbracht wird, wann die Zahlung erfolgt ist und wer zahlen muss.

Transitorische Posten betreffen Zahlungen, die vor Ende des aktuellen Geschäftsjahres (Bilanzstichtag) erfolgen, während die zugehörige Leistung erst im neuen Jahr erbracht wird. Das gilt sowohl für Ausgaben als auch für Einnahmen.

Bei den transitorischen Rechnungsabgrenzungsposten wird zwischen zwei Formen unterschieden:

Antizipative Posten entstehen umgekehrt: Die Leistung liegt bereits vor, jedoch erfolgt die Zahlung erst im nächsten Jahr. Das betrifft sowohl Erträge als auch Aufwendungen, die in der laufenden Periode wirtschaftlich verursacht wurden, aber noch nicht bezahlt sind.

Auch antizipativen RAP lassen sich in zwei Formen unterteilen:

Studyflix vernetzt: Hier ein Video aus einem anderen Bereich

Nach Beantwortung speichern wir deine Antwort, um Studyflix zu verbessern. Mehr dazu erfährst du in unserer Datenschutzerklärung.

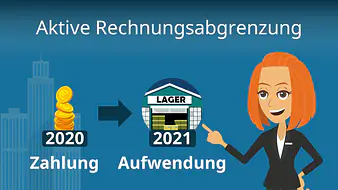

Aktive Rechnungsabgrenzungsposten (ARAP)

Aktive Rechnungsabgrenzungsposten entstehen, wenn Ausgaben noch im alten Geschäftsjahr bezahlt werden, die Leistung dazu aber erst im neuen Jahr erfolgt. Diese Vorauszahlungen dürfen im laufenden Jahr noch nicht als Aufwand verbucht werden. Stattdessen werden sie auf der Aktivseite der Bilanz als ARAP erfasst. Erst im Folgejahr wird der Betrag in die Gewinn- und Verlustrechnung übernommen.

Typische Fälle für ARAP sind:

- Vorauszahlungen für Mieten oder Versicherungen

- Kfz-Steuern

- Zinsausgaben für das kommende Jahr

➡️ Beispiel

Eine Kfz-Steuer in Höhe von 300 € wird im Dezember für die Monate Dezember, Januar und Februar bezahlt. Für den Dezember werden 100 € als ein Aufwand in die Buchhaltung aufgenommen. Die restlichen 200 € sind eine Ausgabe, die erst im folgenden Jahr erfolgen wird und somit als ein ARAP abgegrenzt werden muss. Sobald das neue Jahr beginnt, wird dieser Betrag monatlich aufgelöst und als Aufwand erfasst.

Diese Abgrenzung lässt sich auch in einem Zeitstrahl verdeutlichen:

Passive Rechnungsabgrenzungsposten (PRAP)

Passive Rechnungsabgrenzungsposten werden verbucht, wenn Einnahmen im alten Geschäftsjahr eingehen, die zugehörige Leistung aber erst im neuen Jahr erbracht wird. In diesem Fall darf der Betrag noch nicht als Ertrag verbucht werden, da er wirtschaftlich dem folgenden Jahr zugeordnet werden muss.

Der Betrag wird deshalb zum Bilanzstichtag auf der Passivseite der Bilanz erfasst. Erst wenn die Leistung im neuen Jahr erbracht ist, wird der Betrag als Ertrag gebucht und wirkt sich auf das Jahresergebnis aus.

Typische Fälle für PRAP sind:

- Vorauszahlungen von Kunden

- Abonnementerlöse

- Mieteinnahmen

- Zinserträge

➡️ Beispiel

Ein Fitnessstudio erhält im Dezember eine Jahresgebühr für eine Mitgliedschaft in Höhe von 288 €, die ab Januar beginnt. Der Betrag wird zunächst als passiver Rechnungsabgrenzungsposten gebucht, da dieser Betrag erst als eine Einnahme für das nächste Geschäftsjahr gilt. Ab Januar anteilig in Höhe von 24 € pro Monat aufgelöst.

Sonstige Verbindlichkeiten

Sonstige Verbindlichkeiten entstehen, wenn ein Unternehmen Leistungen bereits erhalten hat, die Bezahlung aber erst im neuen Geschäftsjahr erfolgt. Obwohl die Zahlung noch aussteht, muss der Aufwand im alten Jahr verbucht werden, da die Leistung bereits erbracht wurde.

Typische Fälle für sonstige Verbindlichkeiten sind:

- offene Rechnungen für Büromiete

- Versicherungsbeiträge

- Löhne, die noch nicht überwiesen wurden

➡️ Beispiel

Die Dezembergehälter in einem Unternehmen betragen insgesamt 48.000 €. Die Auszahlung erfolgt jedoch erst am 5. Januar des Folgejahres. Da die Mitarbeitenden die Arbeitsleistung bereits im Dezember erbracht haben, muss der Betrag noch im alten Geschäftsjahr als Aufwand erfasst werden. Dafür wird eine sonstige Verbindlichkeit über 48.000 € gebucht, die im Januar durch die tatsächliche Zahlung aufgelöst wird.

Sonstige Forderungen

Sonstige Forderungen funktionieren genau umgekehrt: Ein Unternehmen hat eine Leistung erbracht, erhält das Geld dafür aber erst im neuen Jahr. Damit der Ertrag im richtigen Jahr erscheint, wird er als eine Forderung gebucht.

Typische Fälle für sonstige Forderungen sind:

- Vorschüsse oder Darlehen an Mitarbeiter

- Steuererstattungen vom Finanzamt

- hinterlegte Kautionen

➡️ Beispiel

Ein Unternehmen besitzt ein Festgeldkonto. Die Zinsen für den gesamten Dezember 2024 in Höhe von 5.000 € stehen dem Unternehmen wirtschaftlich zu und sind somit Ertrag des Jahres 2024. Die Bank schreibt diese Zinsen jedoch erst im Januar 2025 gut und zahlt sie aus.

Buchung

Die richtige Abgrenzung ist nur der erste Schritt für einen korrekten Jahresabschluss. Wie die einzelnen Posten anschließend verbucht werden, erfährst du hier.

Rechnungsabgrenzungsposten — häufigste Fragen

(ausklappen)

Rechnungsabgrenzungsposten — häufigste Fragen

(ausklappen)-

Was sind Rechnungsabgrenzungsposten in der Bilanz?Rechnungsabgrenzungsposten (RAP) sind Bilanzposten, mit denen Erträge und Aufwendungen dem Geschäftsjahr zugeordnet werden, in dem die zugehörige Leistung wirtschaftlich anfällt, auch wenn die Einnahme oder Ausgabe in einem anderen Jahr liegt. Der Betrag wirkt erst bei Auflösung im richtigen Jahr auf den Gewinn.

-

Was ist der Unterschied zwischen ARAP und PRAP?ARAP betreffen Ausgaben im alten Geschäftsjahr für eine Leistung im neuen Jahr und stehen als aktiver Rechnungsabgrenzungsposten auf der Aktivseite der Bilanz. PRAP betreffen Einnahmen im alten Geschäftsjahr für eine Leistung im neuen Jahr und stehen als passiver Rechnungsabgrenzungsposten auf der Passivseite.

-

Wann sind ARAP und wann PRAP?ARAP werden gebildet, wenn ein Unternehmen vor dem Bilanzstichtag bezahlt, die Leistung aber erst nach dem Bilanzstichtag erhält. PRAP werden gebildet, wenn ein Unternehmen vor dem Bilanzstichtag Geld bekommt, die Leistung aber erst nach dem Bilanzstichtag erbringt.

-

Woran erkennt man, ob ein Rechnungsabgrenzungsposten oder eine sonstige Forderung oder Verbindlichkeit zu buchen ist?Ein Rechnungsabgrenzungsposten liegt vor, wenn die Zahlung vor dem Bilanzstichtag erfolgt, die Leistung aber erst im nächsten Jahr. Eine sonstige Forderung oder sonstige Verbindlichkeit liegt vor, wenn die Leistung schon im alten Jahr erbracht oder erhalten wurde, die Zahlung aber erst im nächsten Jahr erfolgt.

Jahresabschluss verstehen

Rechnungsabgrenzungsposten sind ein typisches Thema im Jahresabschluss und gehören zum externen Rechnungswesen. Wer sich mit dem Jahresabschluss beschäftigt, ordnet Geschäftsvorfälle einem Zeitraum zu und prüft, wie sie in Bilanz und GuV erscheinen. So erkennst du, wie sich Zahlungen und wirtschaftliche Leistung voneinander unterscheiden und warum das Ergebnis nicht nur vom Geldfluss abhängt. Weitere Videos dazu findest du in unserem Wirtschaftsbereich.