Firmenwert / Goodwill

Die Begriffe Firmenwert, Geschäftswert oder auch Goodwill kommen dir bekannt vor, du weißt aber nicht mehr genau worum es hierbei geht? Dann pass jetzt gut auf!

Inhaltsübersicht

Berechnung des Firmenwertes

Der Geschäfts- oder Firmenwert, der auch oft als Goodwill tituliert wird, ist eine Bezeichnung für einen immateriellen Vermögensposten eines Unternehmens.

Berechnung des Goodwill anhand eines Beispiels

Lass uns zunächst einmal klären was der Geschäfts- oder Firmenwert überhaupt ist. Am besten wir schauen uns direkt ein konkretes Beispiel an.

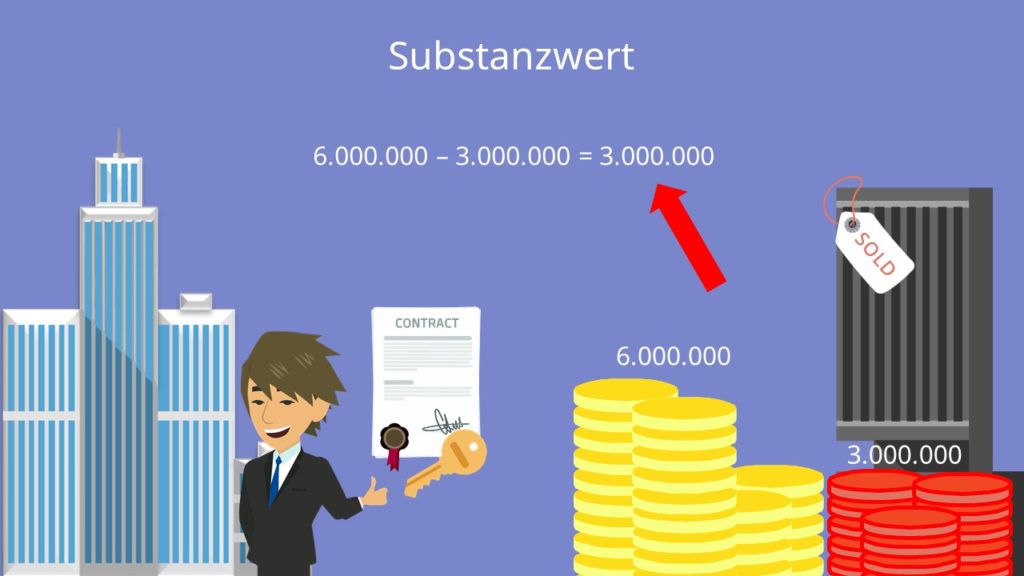

Stell dir vor deine Firma kauft ein anderes Unternehmen auf. Dieses Unternehmen verfügt über ein Vermögen von 6 Millionen Euro. Allerdings trägt es auch einen Schuldenberg in Höhe von 3 Millionen Euro mit sich. Der Preis, zu dem du das Unternehmen aufkaufst beträgt 12 Millionen Euro.

Der Firmenwert stellt jetzt den Unterschiedsbetrag zwischen dem Kaufpreis und der Differenz zwischen Vermögen und Schulden dar. Lass uns zunächst einmal die Differenz zwischen Vermögen und Schulden bilden. Du siehst, dass diese 3 Millionen Euro beträgt.

Man nennt diesen Wert auch den Substanzwert eines Unternehmens. Wie du weißt beträgt der Kaufpreis des Unternehmens 12 Millionen Euro. Wenn wir jetzt den Unterschied zwischen dem Substanzwert und dem Kaufpreis betrachten, erkennst du, dass der Kaufpreis sozusagen um 9 Millionen überhöht ist. Dieser überhöhte Wert wird als der Firmenwert beziehungsweise als Goodwill bezeichnet.

Es ist sozusagen der „gute Wille“, den ein Käufer zeigt, indem er mehr bietet als das Unternehmen vom materiellen her eigentlich wert ist.

Unterschied zwischen Substanzwert und Kaufpreis

Du fragst dich sicherlich, warum es so einen großen Unterschied zwischen dem Substanzwert und dem Kaufpreis des Unternehmens gibt. Das ist eigentlich ganz einfach. Häufig rechnet man mit positiven Erwartungen für die Zukunft, die der Kauf des Unternehmens mit sich bringt. Weitere Faktoren, die den Firmenwert beeinflussen sind zum Beispiel das Image des Unternehmens, der Kundenstamm, die Qualität des Managements oder auch die Lage eines Unternehmens. Es geht also darum den immateriellen Wert des Unternehmens zu beachten.

Unterschied Orginärer und derivativer Firmenwert

Schauen wir uns jetzt noch an, wie man zwischen dem originären und derivativen Firmenwert unterscheiden kann. Unter dem originären Firmenwert ist der vom Unternehmen selbst geschaffene Wert gemeint.

Beispiele hierfür wären der Kundenstamm oder das Image des Unternehmens. Der derivative Firmenwert dagegen ist der entgeltlich erworbene Firmenwert. Dieser entsteht zum Beispiel durch das Aufkaufen eines anderen Unternehmens.

Derivativer Firmenwert und das HGB

Wichtig zu wissen ist auch noch, dass der derivative Firmenwert nach § 246 des Handelsgesetzbuches ein zeitlich begrenzt nutzbarer Vermögensgegenstand ist. Er muss aktiviert, also in die Bilanz übernommen werden. Man spricht hierbei von einem Aktivierungsgebot. Im Gegensatz dazu darf der originäre Firmenwert nach §248 HGB nicht bilanziert werden. Es liegt also ein Bilanzierungsverbot vor.

So jetzt weißt du endlich was es mit dem Begriff derivativen beziehungsweise originären Firmenwert auf sich hat. Merk dir am besten die Formel für den Firmenwert: „Kaufpreis – Substanzwert“.