Latente Steuern

Das Thema latente Steuern bereitet dir Schwierigkeiten? Im Folgenden erklären wir dir kurz und knapp, was latente Steuern sind und betrachten zudem den Unterschied zwischen aktiven latenten Steuern und passiven latenten Steuern.

Inhaltsübersicht

Latente Steuern Definition

Latente Steuern werden oft als verborgene Steuerlasten– oder auch -vorteile bezeichnet, die durch die unterschiedliche Bewertung von Vermögensgegenständen oder Schulden entstehen.

Einfacher gesagt: Du weißt vielleicht schon, dass es im Handelsrecht und im Steuerrecht verschiedene Bewertungs- und Bilanzierungsunterschiede gibt. Das führt dazu, dass wir in der Steuerbilanz andere Werte als in der Handelsbilanz stehen haben. Und genau durch diese Differenzen entstehen latente Steuern.

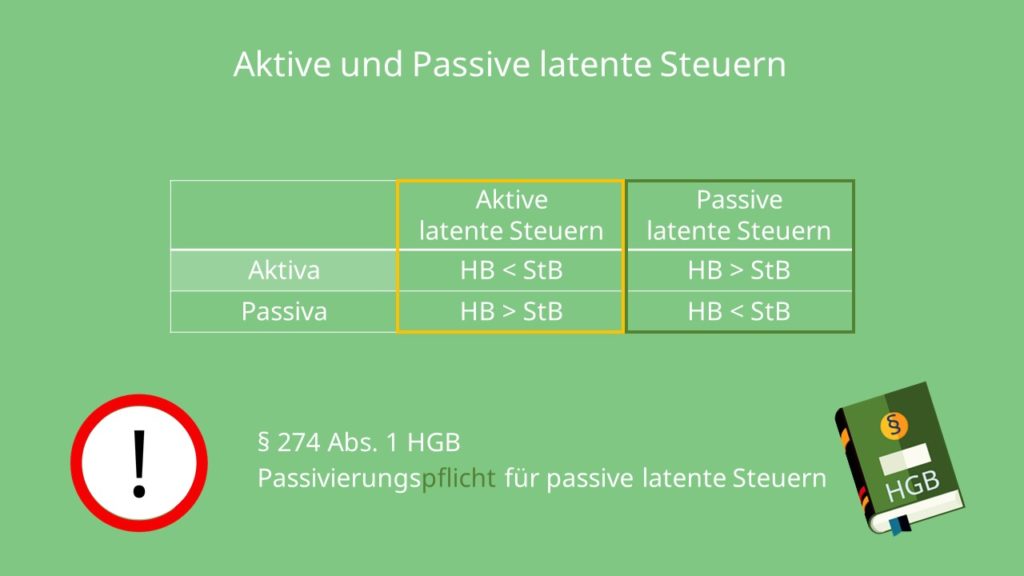

Die Latenten Steuern werden gemäß § 274 HGB als Aktiv- oder als Passivposten in der Bilanz angesetzt.

Im Normalfall sind Latente Steuern nur für Handelsbilanzen von mittelgroßen und großen Unternehmen relevant.

Aktive und Passive latente Steuern

Schauen wir uns direkt den Unterschied von aktiven und passiven latenten Steuern an.

- Aktive sind es dann, wenn die Aktiv-Seite der Handelsbilanz mit den Vermögensgegenständen kleiner ist als die der Steuerbilanz oder wenn die Passiv-Seite der Handelsbilanz, mit den Schulden, größer ist als die der Steuerbilanz.

- Im Gegenzug sind die anderen beiden Fälle passive latente Steuern.

Dieses Schema ist sehr wichtig. Du solltest es dir also gut einprägen.

Du kannst es dir aber auch so merken:

- Ist der Gewinn in der Handelsbilanz höher als in der Steuerbilanz, dann ist der fiktive Steueraufwand in der Handelsbilanz zu niedrig und es müssen passive latente Steuern angesetzt werden.

- Ist der Gewinn laut Handelsbilanz dagegen niedriger als in der Steuerbilanz, ist der fiktive Steueraufwand zu hoch. Dann dürfen aktive latente Steuern ausgewiesen werden.

Merke dir außerdem, dass nach § 274 Abs. 1 HGB eine Passivierungspflicht für passive latente Steuern vorliegt. Für aktive latente Steuern hingegen gibt es ein Aktivierungswahlrecht.

Aktive latente Steuern sind zukünftige Steuervorteile, man spricht dann auch von Steuerentlastung. Passive latente Steuern dagegen sind zukünftige Steuerlasten.

Ansatz von latenten Steuern

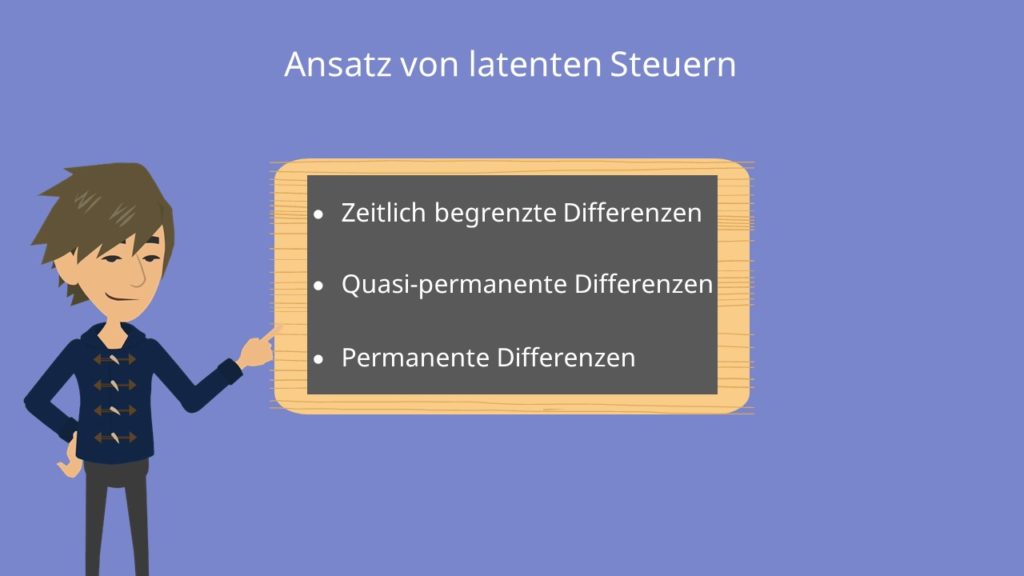

Latente Steuern werden in drei verschiedene Kategorien beziehungsweise Differenzen eingeteilt:

- zeitlich begrenzte Differenzen,

- quasi-permanente Differenzen und

- permanente Differenzen.

Zeitlich begrenzt heißt, dass sich in einer absehbaren Zukunft die Diskrepanz ausgleicht.

Das tritt beispielsweise ein, wenn ein Wirtschaftsgut in der Handelsbilanz über eine kürzere Nutzungsdauer als in der Steuerbilanz abgeschrieben wird.

Die permanente Differenz hingegen wird sich nicht mehr angleichen. Dieser Unterschied entsteht oft durch Kosten, die im HBG und EStG grundsätzlich anders behandelt werden.

Quasi-permanente latente Steuern sind nicht endgültig ungleich. Jedoch kann man nicht sagen, wann sie sich wieder ausgleichen werden.

Ein Beispiel dafür ist eine steuerrechtliche Sonderabschreibung auf ein Grundstück. Erst bei einem Verkauf würde sich dieser Unterschied begleichen.

Da permanente Differenzen nicht ausgeglichen werden, werden sie auch nicht angesetzt. Aus den anderen zwei Differenzen entstehen latente Steuern.

Timing Konzept und Temporary Konzept

Außerdem gibt es zwei verschiedene Methoden, um latente Steuern festzustellen:

- Das Timing-Konzept und

- das Temporary-Konzept.

Das Timing-Konzept ist eine GuV-orientierte Methode, die nur temporäre Differenzen erfasst. Das ist zum Beispiel der Fall, wenn Erträge und Aufwendungen in Handels- und Steuerbilanz in gleicher Höhe, aber unterschiedlichen Geschäftsjahren angesetzt werden.

Im Gegensatz dazu ist das Temporary-Konzept nach den IFRS, also den „International Financial Reporting Standards“ bilanzorientiert und umfasst die temporären und Quasi-permanenten Differenzen.

H2: Ausweis latenter Steuern: Liability-Methode und Deferred-Methode

Der erste Teil ist damit geschafft!

Damit du die latenten Steuern berechnen kannst, musst du den entstandenen Differenzbetrag mit dem Steuersatz multiplizieren. Um diesen zu ermitteln gibt es zwei verschiedene Methoden,

- die Liability Methode und

- die Deferred Methode.

Schauen wir uns die erste gleich mal genauer an.

- Die Liabilitiy Methode, wird auch häufig Verbindlichkeitsmethode genannt. Sie ist bilanzorientiert und ihr Ziel ist es, Vermögenswerte und Schulden eines Unternehmens vollständig auszuweisen. Hier kommt es also nicht auf den Ergebnisunterschied an, sondern auf die Unterschiede in den einzelnen Bilanzpositionen. Die jeweilige Höhe hängt von den zukünftigen Steuersätzen ab, weshalb sie auch als zukunftsbezogene Methode betrachtet werden kann.

- Im Gegensatz dazu wird die Deferred-Methode auch Abgrenzungsmethode genannt und ist GuV-orientiert. Ihr Ziel ist es, eine Steuerbelastung auszuweisen, die in einem sinnvollen Zusammenhang mit dem Ergebnis des Jahresabschlusses steht. Um das zu erreichen, muss der Steueraufwand des Jahresabschlusses um fiktive Steueraufwendungen bzw. -erträge nach oben bzw. unten korrigiert werden. Dazu werden jeweils die aktuellen Steuersätze verwendet, sodass die Deferred-Methode auch als gegenwartsbezogene Methode bezeichnet werden kann.

Merk dir also auf jeden Fall, dass nach der Liability Methode der zukünftig geltende Steuersatz anzuwenden ist und nach der Deferred Methode der aktuell gültige Steuersatz zum Einsatz kommt.

Latente Steuern – Beispiel

Genug Theorie! Jetzt schauen wir uns ein Beispiel an.

Stell dir vor, die Firma, in der du arbeitest, hat dieses Jahr 1.985.000€ für die Vergütung des Aufsichtsrates ausgegeben. Inwiefern liegen hier latente Steuern vor und wie müssen wir das ansetzen?

Zu aller erst musst du wissen, dass eine Aufsichtsratvergütung im HGB zu 100% berechnet wird. Im EstG ist das aber anders geregelt. Hier dürfen nur 50% als Betriebsausgaben eingebracht werden. Dadurch entsteht eine Differenz über 992.500€, die sich in Zukunft nicht ausgleichen wird. Aufgrund des permanenten Unterschiedes wissen wir nun, dass keine latente Steuerabgrenzung vorliegt und somit auch kein Ansatz.

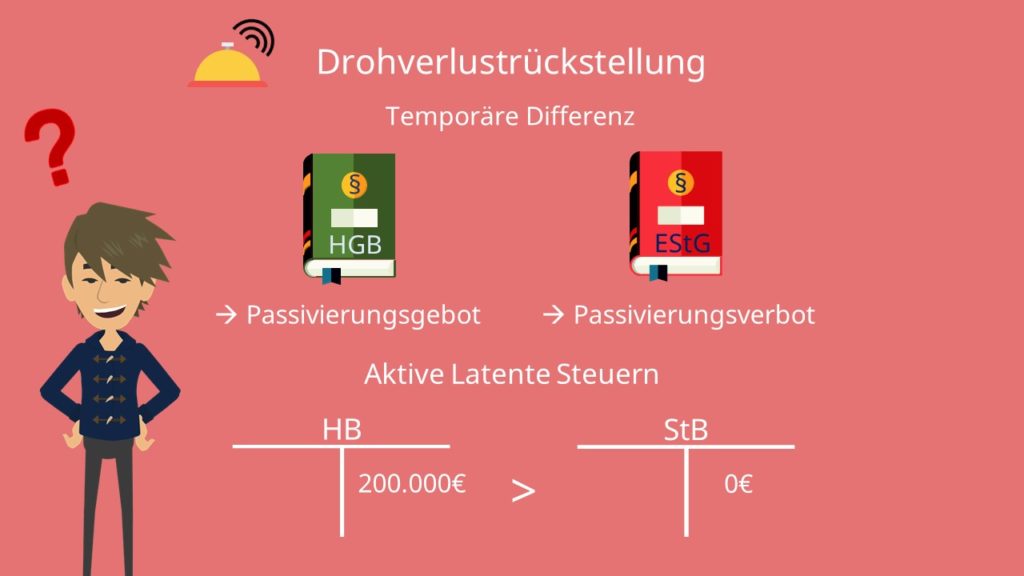

Deine Firma hat jetzt aber einen Liefervertrag am 31.07.2001 abgeschlossen und mit dem Kunden ausgemacht, dass am 31.01.2002 geliefert wird. Leider ist ein Problem aufgetreten und es wird mit einem Verlust von 200.000 € gerechnet. Der Steuersatz beträgt in unserem Fall 25%.

Bei einem eventuellen Verlust muss es bei dir klingeln. Hier liegt eine Drohverlustrückstellung vor. Das heißt für dich: Im HGB gilt ein Passivierungsgebot, im EstG aber ein Verbot. Da dieser Verlust nur droht und nicht unbedingt eintreten muss, liegt eine temporäre Differenz vor.

Die Frage ist jetzt aber: Haben wir aktive oder passive latente Steuern? Dazu müssen wir uns Folgendes überlegen:

- Auf der rechten Seite der Handelsbilanz werden 200.000€ verbucht.

- Die Steuerbilanz weist aufgrund des Passivierungsverbots 0€ auf.

Also steht fest, dass die Passiv-Seite der Handelsbilanz größer ist als die der Steuerbilanz und somit aktive latente Steuern vorliegen. Diese betragen:

Jetzt fehlen uns nur noch die Buchungsätze. Diese sehen so aus:

Am 31.07.2001 buchen wir

Sonstige betriebliche Aufwendungen 200.000€ an Sonstige Rückstellungen 200.000€ und

Aktive latente Steuern 50.000€ an Latenter Steuerertrag 50.000€.

Und am 31.01.2002 buchen wir

Sonstige Rückstellungen 200.000€ an Erträge aus Rückstellungen 200.000€ und

Latenter Steueraufwand 50.000€ an Aktive latente Steuern 50.000€.

Zusammenfassung

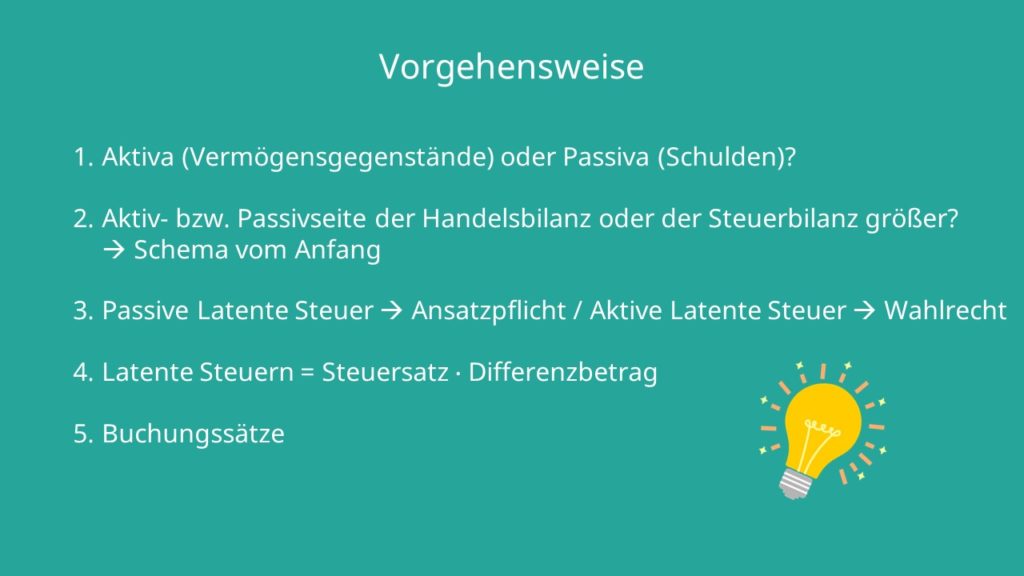

Wir haben hier nochmal eine Vorgehensweise erstellt, an der du dich entlang hangeln kannst, sobald du weißt, dass du latente Steuern ansetzen musst.

Zur Erinnerung: Bei permanenten Differenzen werden keine latenten Steuern angesetzt.

Damit hast du das Thema latente Steuern auch abgehakt. Merk dir auf jeden Fall, dass es aktive und passive latente Steuern gibt und wie sie sich unterscheiden.