Lineare Abschreibung

Du willst wissen, wie eine lineare Abschreibung funktioniert und wie du sie verbuchst? Hier und im Video erklären wir dir alles, was du dazu wissen musst.

Inhaltsübersicht

Definition der linearen Abschreibung oder linearen Afa

Bei der linearen Abschreibung werden die Anschaffungskosten, zum Beispiel von einer Maschine, in gleichen Jahresbeträgen auf die Nutzungsdauer verteilt. Die Nutzungsdauer wird aber nicht einfach vom Unternehmen bestimmt, sondern aus der sogenannten Afa-Tabelle entnommen.

Hier siehst du einen kleinen Ausschnitt aus dieser Tabelle:

„Afa“ ist die Abkürzung für „Absetzung für Abnutzung“ und wird in der Umgangssprache oft als Abschreibung bezeichnet. Die Afa-Tabelle ist ein Hilfsmittel um die Nutzungsdauer von Anlagegütern zu schätzen.

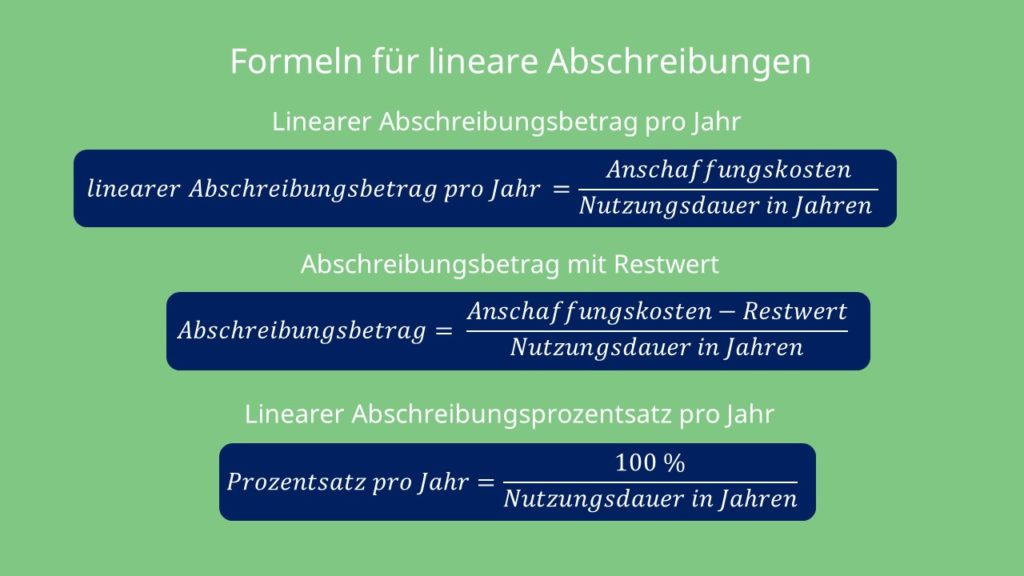

Formel für die lineare Abschreibung

Es gibt drei wichtige Formeln, die du dir beim Thema lineare Abschreibung merken solltest.

Als erstes solltest du wissen, wie du den linearen Abschreibungsbetrag pro Jahr berechnest. Die Formel hierfür sieht so aus:

Bei dieser Formel gehst du davon aus, dass die Maschine komplett abgeschrieben wird.

Es kann natürlich auch sein, dass du sie nach einer bestimmten Zeit verkaufst, also nur auf einen Restwert abschreibst. Dann lautet die Formel so:

Da die Abschreibung auch oft in Prozent angegeben wird, benötigst du als nächstes die Formel für den linearen Abschreibungsprozentsatz pro Jahr:

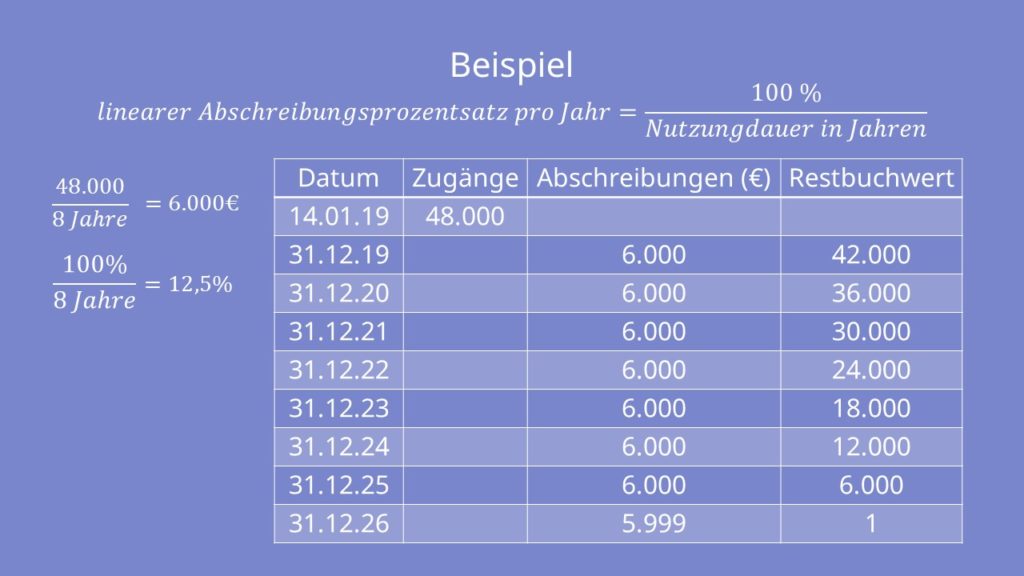

Beispiel: Die Lineare Abschreibung berechnen

Schauen wir uns am besten direkt ein Beispiel an. Stell dir vor das Unternehmen, für das du arbeitest, kauft am 14. Januar 2019 einen neuen Gabelstapler. Die Anschaffungskosten betragen 48.000 € und aus der Afa-Tabelle entnimmst du eine Nutzungsdauer von 8 Jahren.

So dann lass uns direkt mit dem jährlichen Abschreibungsbetrag beginnen. Wir gehen davon aus, dass wir den Gabelstapler nicht verkaufen, sondern komplett abschreiben.

Werfen wir nochmal einen kurzen Blick auf die Formel:

In unserem Fall berechnen wir:  . Es werden also jährlich 6000€ abgeschrieben.

. Es werden also jährlich 6000€ abgeschrieben.

Super! Der erste Schritt ist damit geschafft.

Jetzt müssen wir nur noch den linearen Abschreibungsprozentsatz berechnen.

Hier sah die Formel so aus:

Da wir eine Nutzungsdauer von 8 Jahren haben, beträgt unser linearer Abschreibungssatz 12,5 %:

Lass uns am besten anhand einer Tabelle die Abschreibung des Gabelstaplers betrachten.

Wie du siehst werden von den Anschaffungskosten jährlich 6000€ abgeschrieben. Du fragst dich jetzt sicherlich, warum der Abschreibungsbetrag im letzten Jahr nur 5999€ beträgt. Hier spricht man von dem sogenannten Erinnerungswert oder Merkposten von 1€.

Damit soll deutlich gemacht werden, dass sich der Vermögensgegenstand noch im Anlagevermögen befindet, aber komplett abgeschrieben ist. Erst wenn die Maschine beispielsweise verschrottet oder verkauft wird, erfolgt die Ausbuchung.

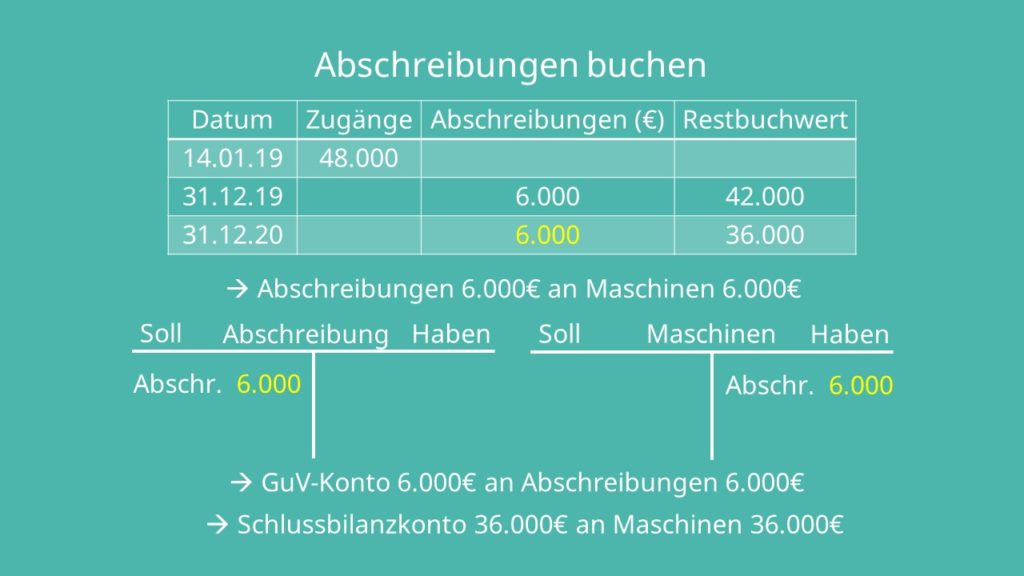

Abschreibungen buchen

Schauen wir uns als nächstes noch an, wie die Abschreibung verbuch t wird. Lass uns das am besten beispielhaft für Jahr 2, also für 2020 betrachten. Es entstehen drei Buchungssätze:

Die erste Buchung lautet:

Abschreibungen 6000€ an Maschinen 6000€

Da Abschreibungen Aufwände

sind, müssen sie auch im GuV-Konto verbucht werden.

Der Buchungssatz heißt dann:

GuV-Konto 6000€ an Abschreibungen 6000€

Aus der Tabelle mit den Abschreibungen des Gabelstaplers weißt du, dass der Restbuchwert im vorherigen Jahr, also im Jahr 2019 42.000 € betrug. Diese 42.000€ stellen gleichzeitig den Anfangsbestand des Maschinen-Kontos im Jahr 2020 dar.

Somit kannst du den Saldo von 36.000 €, der sich im zweiten Jahr ergibt, berechnen und der Buchungssatz lautet:

Schlussbilanzkonto 36.000€ an Maschinen 36.000€

Zeitanteilige Abschreibung

Zum Schluss werfen wir noch einen kurzen Blick auf die sogenannte zeitanteilige Abschreibung. Wie du dir sicherlich denken kannst, werden Maschinen nicht immer am Anfang des Jahres gekauft, sondern auch unter dem Jahr. In solchen Fällen muss die Abschreibung zeitanteilig berechnet werden.

Stell dir vor, der Gabelstapler wird nicht im Januar, sondern im April 2019 gekauft. Dann würde unsere zeitanteilige Abschreibung für 9 Monate 4500€ betragen:

Lineare Abschreibung — häufigste Fragen

-

Was ist eine lineare Abschreibung?

Mit der linearen Abschreibung werden Anlagegüter gleichmäßig, also mit gleichbleibenden jährlichen Abschreibungsbeträgen, über eine festgelegte Nutzungsdauer abgeschrieben. Diese wird dabei in der AfA-Tabelle festgelegt. Bei der linearen Abschreibung handelt sich um eine der gesetzlich vorgeschriebenen Methode zur Abschreibung. -

Wie berechne ich eine lineare Abschreibung?

Der jährliche lineare Abschreibungsbetrag wird berechnet, indem die Anschaffungskosten durch die Nutzungsdauer in Jahren geteilt werden. Dadurch bleiben die Abschreibungsraten über den gesamten Abschreibungszeitraum gleich hoch.

Abschreibungsmethoden

Super! Jetzt kennst du dich mit der linearen Abschreibung aus und weißt genau wie du sie berechnest. Es gibt aber noch weitere Abschreibungsmethoden. Willst du mehr darüber erfahren? Dann schau direkt in unser Video .