Imparitätsprinzip

In diesem Beitrag erklären wir dir, was man unter dem Imparitätsprinzip versteht und wie es sich in die Grundsätzen ordnungsmäßiger Buchführung einordnen lässt. Außerdem zeigen wir dir anhand von einfachen Beispielen, wie es in der Praxis angewendet wird.

Inhaltsübersicht

Imparitätsprinzip Definition und Zusammenhang mit anderen Grundsätzen ordnungsmäßiger Buchführung

Das Imparitätsprinzip ist einer der Grundsätze ordnungsmäßiger Buchhaltung. Es dient, genau wie das Vorsichtsprinzip, dem Gläubigerschutz. Wortwörtlich bedeutet Imparität auch „Ungleichheit“. Daran lässt sich sehr gut erklären, was dieses Prinzip genau vorschreibt. Demnach müssen Gewinne und Verluste nämlich ungleich behandelt werden.

Das bedeutet also, dass Verluste bereits dann bilanziert werden müssen, wenn du bloß vermutest, dass es dazu kommen könnte. Verluste müssen also antizipiert werden, das heißt sie müssen vorweggenommen und somit frühzeitig in die Bilanz übernommen werden. Gewinne hingegen dürfen nicht antizipiert werden. Das besagt auch das Realisationsprinzip. In der Praxis wird es durch das Niederst- und das Höchstwertprinzip umgesetzt.

Gläubigerschutz

Als nächstes schauen wir uns an, welches Ziel das Prinzip verfolgt. Das oberste Ziel ist der Gläubigerschutz. Es wird also durch das frühzeitige Berücksichtigen von möglichen Verlusten verhindert, dass die Gewinnausschüttung zu hoch ist.

Dadurch wird wiederum dafür gesorgt, dass du in einem finanziellen Engpass nicht direkt ins Schleudern gerätst, sondern immer noch die Verbindlichkeiten gegenüber deinen Gläubigern zahlen kannst. Außerdem können Gläubiger sich dadurch frühzeitig ein Bild über dein Unternehmen und dessen Finanzlage machen.

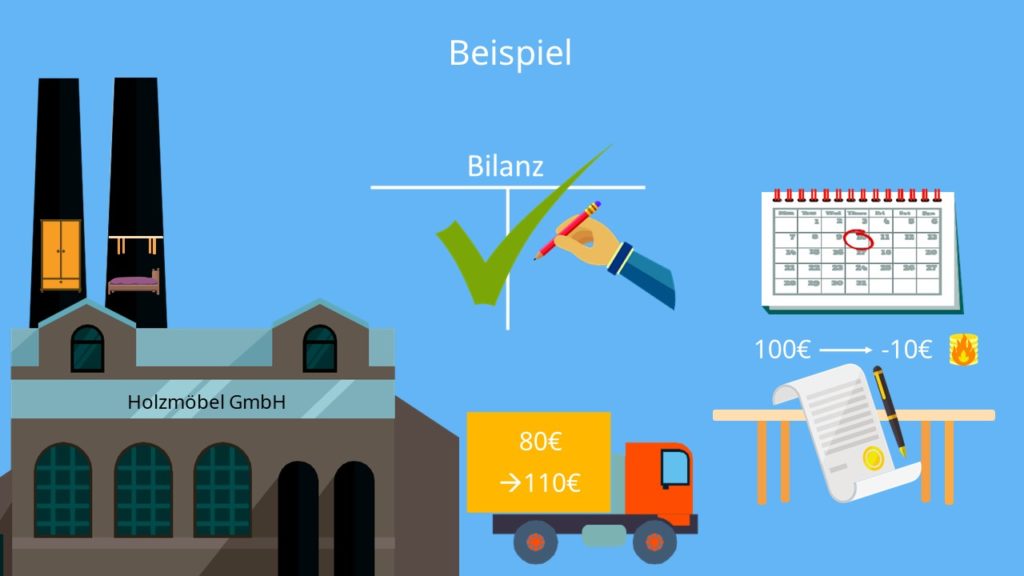

Imparitätsprinzip Beispiel

Ein kurzes Beispiel hilft dir sicherlich das Thema noch besser zu verstehen. Stell dir vor dein Unternehmen kauft 500 Aktien zu je 100€. Am Bilanzstichtag fällt der Kurs auf 80€. Der Wert beträgt jetzt also nicht mehr 50.000€, sondern nur noch 40.000€. Nach dem Niederstwertprinzip darf hier nur der niedrigste Wert bilanziert werden. Obwohl der Verlust also noch nicht realisiert wurde, die Aktien wurden ja noch nicht verkauft, muss er trotzdem schon in der Bilanz berücksichtigt werden.

Schauen wir uns noch ein weiteres Beispiel an, damit du das Thema auch wirklich verstehst. Stell dir vor dein Unternehmen verkauft Holzmöbel. Kurz vor Ende des Geschäftsjahres schließt du noch einen Kaufvertrag mit einem Kunden über einen Holztisch ab. Normalerweise kostet dich die Lieferung 80€. Ihr vereinbart also einen Kaufpreis von 100€, sodass du einen Gewinn von 20€ machst. Diesen Gewinn darfst du allerdings nach dem Imparitäts- und Realisationsprinzip noch nicht in die Bilanz übernehmen, da er noch nicht realisiert wurde.

Kurz nach dem Abschluss des Kaufvertrages, erhöht dein Lieferant den Lieferpreis auf 110€. Somit machst du nun einen Verlust von 10€. Dieser Verlust muss nach dem Imparitätsprinzip direkt verbucht werden, obwohl er eigentlich erst im folgenden Geschäftsjahr eintritt.

Jetzt weißt du, was es mit dem Imparitätsprinzip auf sich hat. Du kannst dir merken, dass Gewinne und Verluste demnach ungleich behandelt werden sollen. Verluste müssen frühzeitig in die Bilanz übernommen werden, Gewinne hingegen dürfen nicht frühzeitig bilanziert werden.

Das Imparitätsprinzip besagt, dass Gewinne und Verluste zu unterschiedlichen Zeitpunkten in die Bilanz einer Firma aufgenommen werden müssen. Verluste dürfen dabei früher bilanziert werden als Gewinne. Dieses Prinzip ist im Handelsgesetzbuch festgehalten und ist ein grundlegender Bestandteil der doppelten Buchführung. Es ist wichtig, das Imparitätsprinzip zu beachten, um eine genaue und verlässliche Darstellung der Finanzlage eines Unternehmens zu gewährleisten.