Geringwertige Wirtschaftsgüter (GWG)

Ein geringwertiges Wirtschaftsgut, kurz GWG, bezeichnet ein Gut, das einen geringen Wert hat, beweglich, abnutzbar und selbstständig nutzbar ist. Ihre Abschreibung erfolgt durch Sofortabschreibung oder Poolabschreibung. Im folgenden Beitrag erklären wir dir, wie man geringwertige Wirtschaftsgüter abschreiben kann.

Inhaltsübersicht

Geringwertige Wirtschaftsgüter

Geringwertige Wirtschaftsgüter, kurz GWG genannt, gehören zum beweglichen und abnutzbaren Anlagevermögen.

Zudem müssen sie folgende Eigenschaften erfüllen:

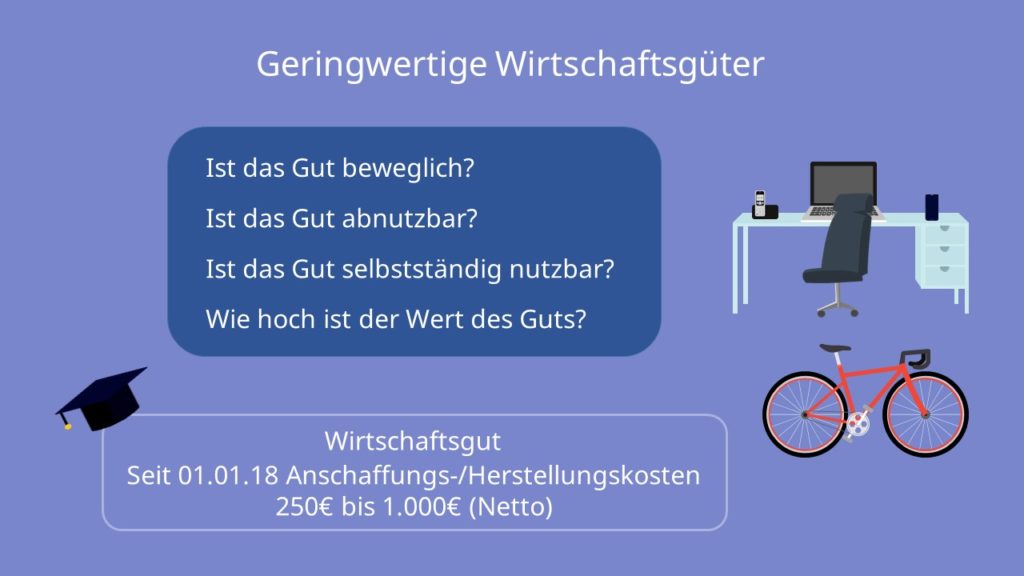

- Ist das Gut beweglich?

- Ist das Gut abnutzbar?

- Und ist das Gut selbstständig nutzbar? Also kann es unabhängig von anderen Gegenständen genutzt werden?

Ein Computer zum Beispiel zählt nicht dazu. Denn er benötigt eine Maus, eine Tastatur und einen Monitor, um zweckgemäß genutzt werden zu können. Das selbstständig nutzbare Äquivalent wäre in diesem Fall der Laptop. Es gibt aber noch mehr solcher Gegenstände: Zum Beispiel Tische, Bürostühle, Smartphones, Telefone, Fahrräder und so weiter.

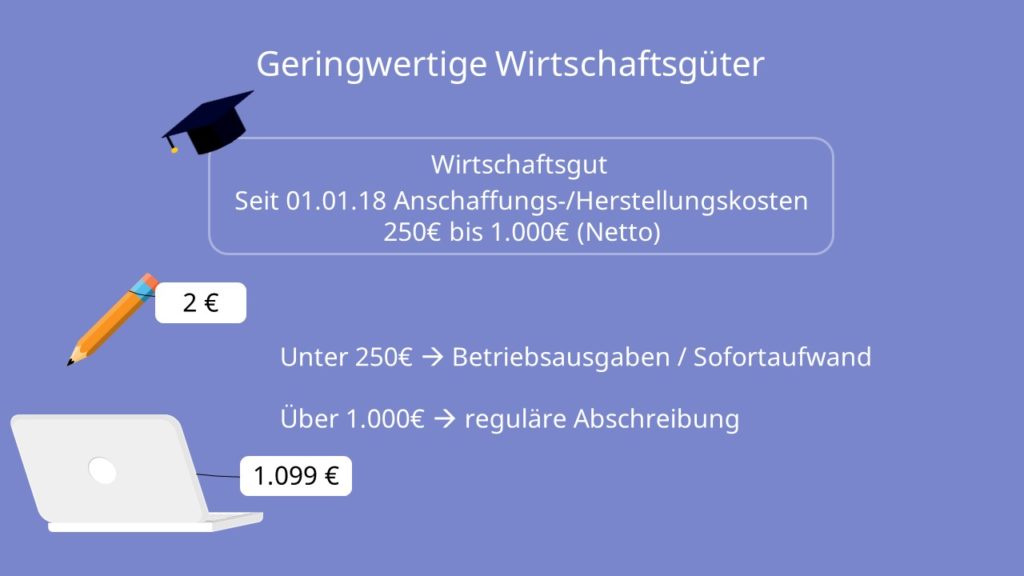

Zusätzlich musst du dich fragen, wie hoch der Wert deines Wirtschaftsguts ist. Denn dieser sollte seit dem 1.1.2018 Anschaffungs- bzw. Herstellungskosten zwischen 250 € und 1.000 € betragen.

Dabei gilt der Netto-Anschaffungspreis. Dieser beinhaltet Nebenkosten wie Versicherung oder Transport.

Abschreibung geringwertiger Wirtschaftsgüter ab 2018

Alle Güter unter diesen 250 € kannst du einfach als Betriebsausgaben, also als Sofortaufwand, absetzen. Die, die über den 1.000 € liegen, musst du regulär abschreiben.

Aber wie behandeln wir nun die geringwertigen Wirtschaftsgüter? Hier gibt es zwei Methoden:

- Die GWG-Methode beziehungsweise Sofortabschreibung nach § 6 Absatz 2 Satz 1 EStG oder

- die Pool-Methode mit Sammelposten nach § 6 Absatz 2a EStG.

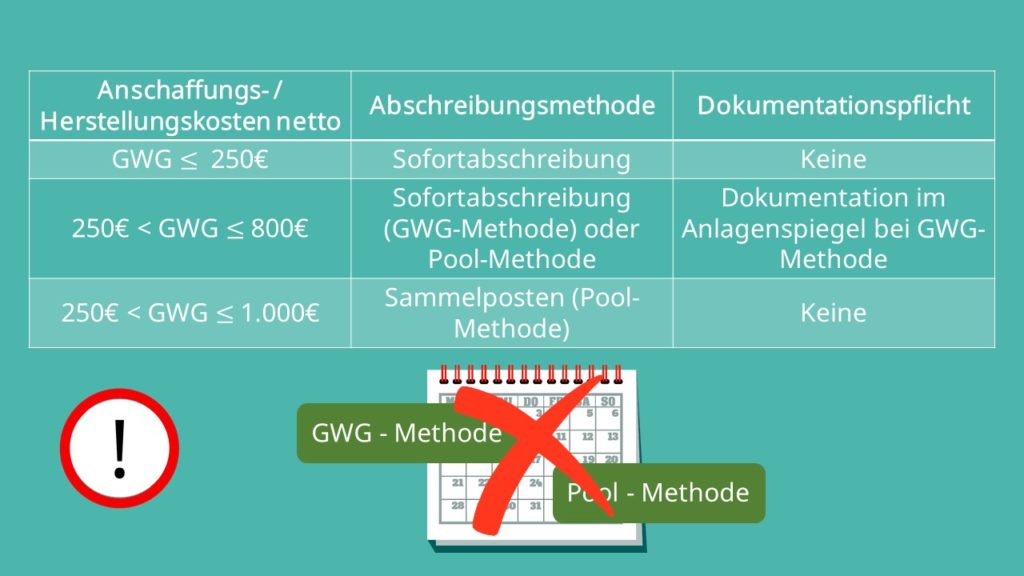

Sofortabschreibung bzw. GWG-Methode

Fangen wir mit der GWG-Methode an. Sie ist quasi eine Sofortabschreibung und deshalb der einfachste Fall. Du kannst sie für Güter im Wert von 250 € bis 800 € netto anwenden. Ihr großer Vorteil ist der geringe Aufwand. Du musst dabei aber beachten, dass du alles in einem Verzeichnis dokumentierst, dem sogenannten Anlagenspiegel.

Sammelposten bzw. Pool-Methode

Die Alternative dazu, die Poolabschreibung, ist für GWG’s im Wert von 250 € bis 1.000 € netto zulässig. Hier werden alle Güter in einem GWG Sammelposten aktiviert und anschließend über 5 Jahre hinweg linear abgeschrieben. Im Gegensatz zur GWG-Methode gibt es hier keine Dokumentationspflicht.

Es ist aber nicht möglich, beide Methoden im gleichen Geschäftsjahr anzuwenden.

Damit du dir die verschiedenen Möglichkeiten besser merken kannst, haben wir hier eine Übersicht für dich:

Abschreibung von GWGs am Beispiel

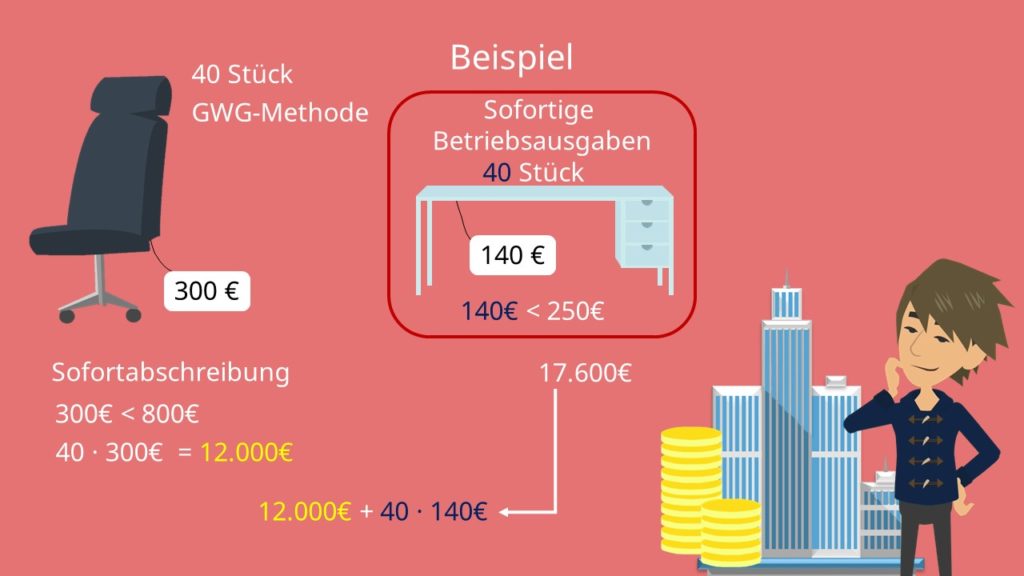

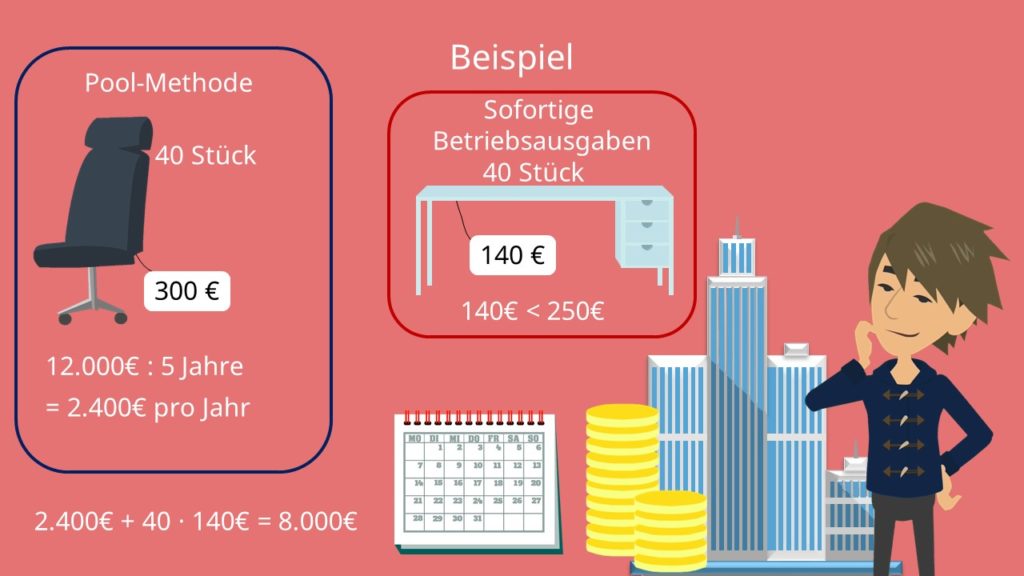

Damit dir das noch etwas deutlicher wird, berechnen wir nun noch ein Beispiel. Stell dir vor, deine Firma kauft 40 neue Bürostühle und 40 Tische, um die neue Abteilung auszustatten. Jeder dieser Bürostühle kostet 300 € netto und jeder Tisch 140 € netto.

Die Tische können wir bei beiden Methoden vernachlässigen, da sie die 250 € nicht überschreiten und somit als sofortige Betriebsausgaben gelten.

- Für die Stühle fangen wir mit der GWG-Methode an. Wir dürfen die Sofortabschreibung nutzen, da die 300 € pro Bürostuhl unterhalb der Grenze von 800 € liegen. 40 Bürostühle zu je 300 € ergeben 12.000 €, die wir sofort abschreiben. Das heißt, deine Betriebsausgaben betragen hier also 17.600 €:

12.000 € + 40 Tische • 140 € = 17.600 €

- Bilden wir hingegen per Poolabschreibung einen Sammelposten über die 12.000 Euro, müssen wir diese durch 5 Jahre teilen. Wir schreiben in diesem Jahr also nur 2.400 Euro ab. Das heißt, die Betriebsausgaben betragen hier insgesamt 8.000 Euro:

2400 € + 40 Tische • 140€ = 8000 €

Je nachdem welche Methode du wählst, fallen deine Kosten höher, beziehungsweise niedriger aus. Das hat natürlich auch Auswirkungen auf deinen Gewinn. Du musst also immer darauf achten, welche Strategie das Unternehmen verfolgt.

- Bei der Gewinnmaximierung wollen wir möglichst wenig Kosten im jeweiligen Geschäftsjahr haben, deshalb wählen wir hier die Pool-Methode.

- Solltest du deinen Gewinn minimieren wollen, benutzt du die Sofortabschreibung.

Zusammenfassung

- Jetzt weißt du, was geringwertige Wirtschaftsgüter sind und wie du sie abschreibst.

- Du kennst auch die Grenzen der Anschaffungskosten, die du für die unterschiedlichen Methoden beachten musst.

- Man unterscheidet zwischen der GWG-Methode (Sofortabschreibung) und der Pool-Methode (Sammelposten).