Stichtagsprinzip

Das Stichtagsprinzip ist einer der Grundsätze ordnungsmäßiger Buchführung. Die Bilanz ist eine Momentaufnahme, deshalb sollen nach dem Stichtagsprinzip die Vermögensverhältnisse zu einem bestimmten Zeitpunkt, dem Stichtag dargestellt werden. Hier erklären wir dir das Stichtagsprinzip anhand einfacher Beispiele.

Inhaltsübersicht

Stichtagsprinzip und Wertaufhellungsprinzip Definitionen und Beispiele

Das Stichtagsprinzip schreibt vor, dass in einer Bilanz die Vermögensverhältnisse zu einem bestimmten Zeitpunkt, dem sogenannten Stichtag oder auch Bilanzstichtag dargestellt werden müssen. Meistens ist dieser Tag das Ende des Kalenderjahres, also der 31.12. Das muss aber nicht so sein.

Die einzelnen Posten in der Bilanz werden nach unserem Prinzip also an diesem Stichtag bewertet.

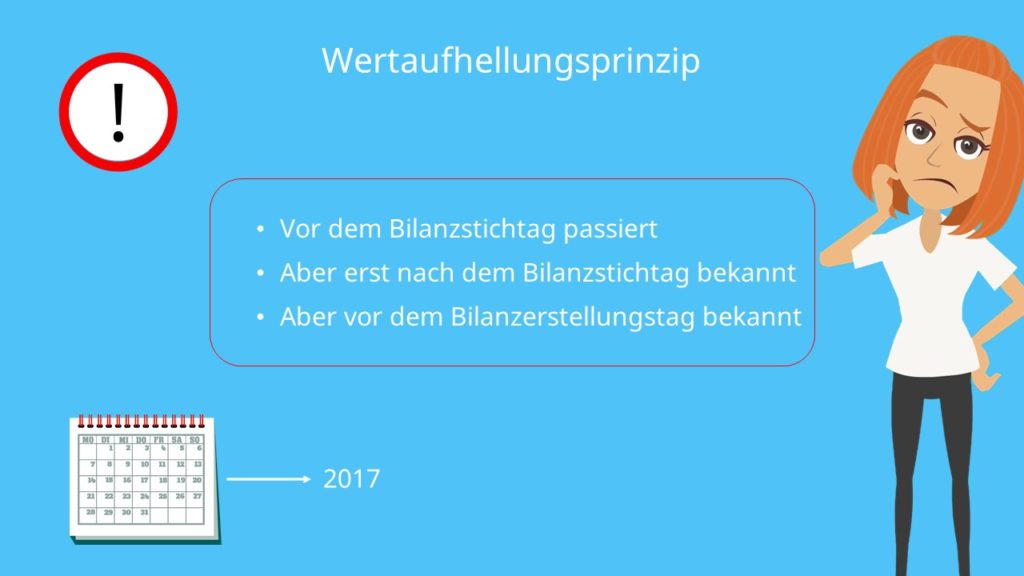

Das sogenannte Wertaufhellungsprinzip kommt zum Einsatz, wenn Dinge im alten Jahr passieren, aber erst im nächsten Jahr vor der Bilanzerstellung bekannt werden.

Am besten du merkst dir einfach, dass nach dem Wertaufhellungsprinzip Dinge die,

- vor dem Bilanzstichtag passiert sind,

- aber erst nach dem Bilanzstichtag,

- aber vor dem Bilanzerstellungstag bekannt werden,

noch im alten Jahr berücksichtigt werden müssen.

Wertaufhellende Tatsachen anhand von Beispielen erklärt

Man unterscheidet bei dem Wertaufhellungsprinzip zwischen einer wertaufhellenden und einer wertbegründenden Tatsache.

Lass uns mit der wertaufhellenden Tatsache beginnen. So wird ein Vorgang genannt, der vor dem Bilanzstichtag passiert ist, aber erst nach dem Bilanzstichtag bekannt und vor der Bilanzerstellung miteinbezogen wird. Dieser Vorgang muss noch im alten Jahr berücksichtigt werden.

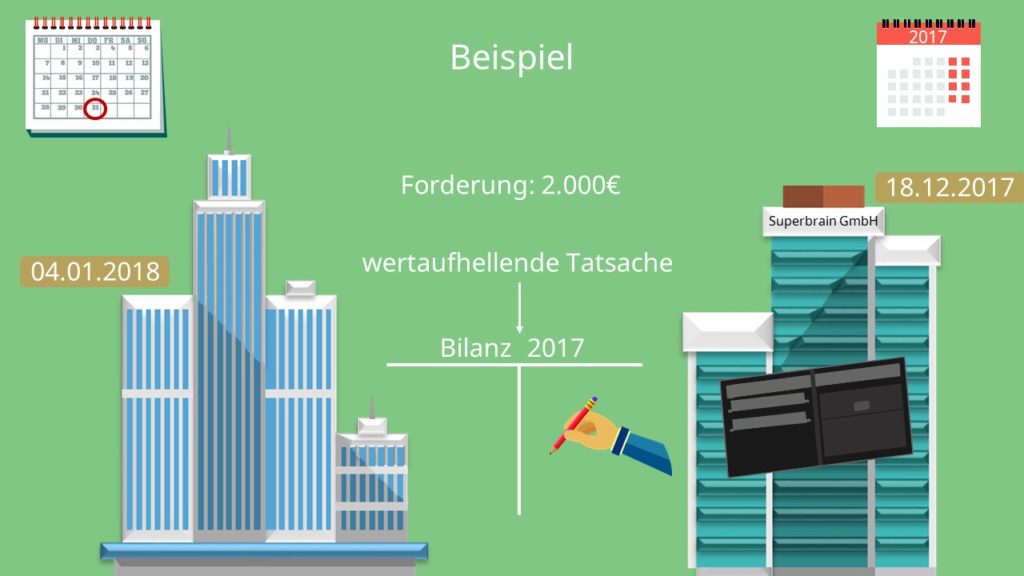

Ein kurzes Beispiel wird dir sicherlich helfen das Thema besser zu verstehen. Stell dir vor dein Unternehmen hat im Jahr 2017 noch eine Forderung in Höhe von 2000€ gegenüber der Superbrain GmbH in den Büchern stehen. Am 18.12.2017, also vor dem Bilanzstichtag, meldet die Superbrain GmbH Insolvenz an. Dein Unternehmen erfährt davon allerdings erst am 04.01.18.

Hierbei handelt es sich um eine sogenannte wertaufhellende Tatsache, die nach dem Wertaufhellungsprinzip verbucht werden muss. Nach diesem Verfahren muss man dies noch im Jahresabschluss des letzten Jahres, in unserem Fall für 2017 berücksichtigen.

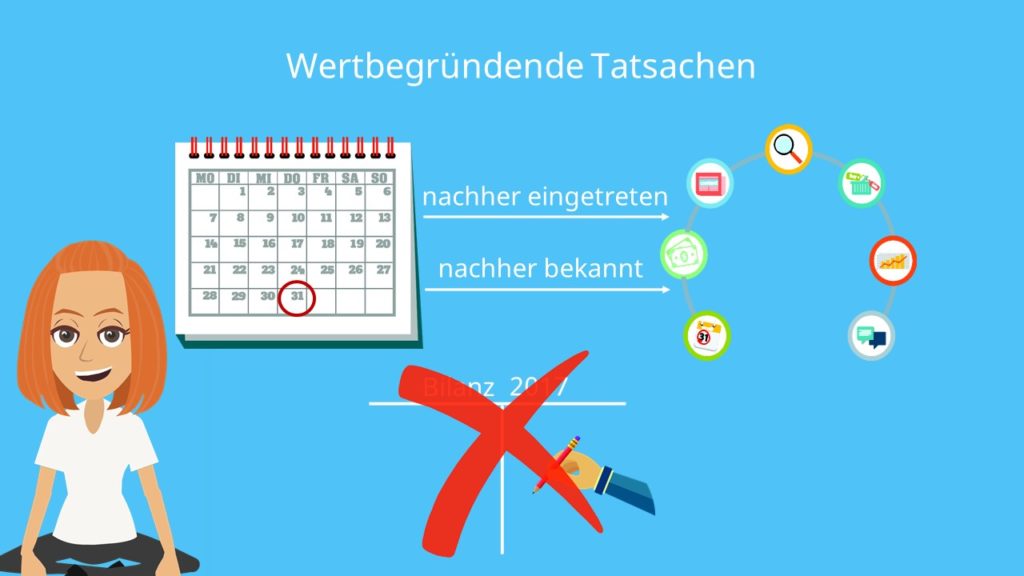

Wertbegründende Tatsachen am Beispiel erklärt

Die wertbegründenden Tatsachen treten ein, wenn eine Sache erst nach dem Bilanzstichtag eingetreten ist und somit auch erst nach dem Bilanzstichtag bekannt wird. Diese darf in der Bilanz des alten Jahres nicht mehr berücksichtigt werden.

Auch hier schauen wir uns ein kurzes Beispiel an. Stell dir vor dein Unternehmen hat wieder eine Forderung in Höhe von 2000€ gegenüber der Superbrain GmbH im Jahr 2017 offen. Dieses Mal allerdings meldet die Superbrain GmbH am 18.01.18 Insolvenz an, also nach dem Bilanzstichtag. Dein Unternehmen erfährt davon eine Woche später.

Hierbei handelt es sich folglich um eine wertbegründende Tatsache, da sie erst nach dem Bilanzstichtag eingetreten ist. Du darfst diesen Vorgang also nicht in dem Jahresabschluss von 2017 berücksichtigen.

Jetzt weißt du, was es mit dem Stichtags- und dem Wertaufhellungsprinzip auf sich hat und worauf du bei der Bilanzerstellung achten musst.