T-Konten

Du hast in der Vorlesung nicht richtig nachvollziehen können, was es mit T-Konten, sowie den Begriffen Soll und Haben auf sich hat? Dann schau hier rein!

Inhaltsübersicht

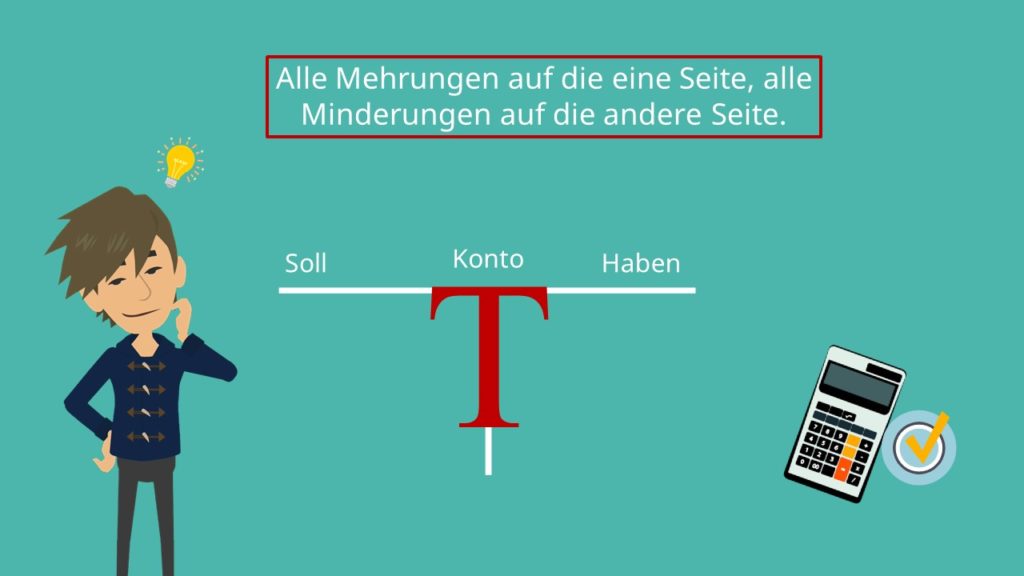

Wie werden T-Konten mit Soll und Haben gebucht?

Mit T-Konten lassen sich Buchungen leicht veranschaulichen. Betrachten wir zu Beginn erstmal die Logik dieser Konten. Der Name kommt daher, dass sie mit etwas Fantasie wie der Buchstabe T aussehen.

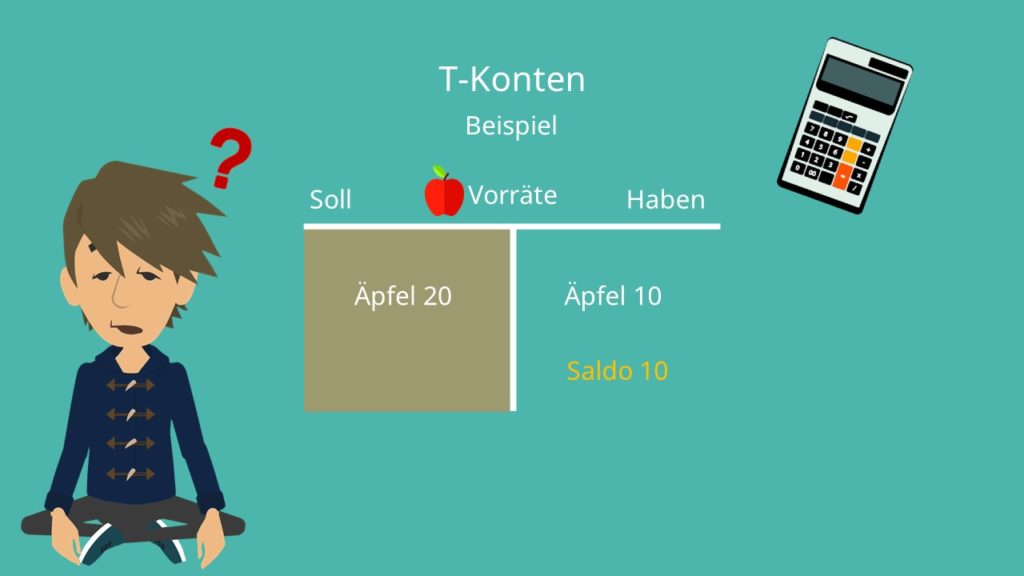

T-Konten Beispiel

Schauen wir uns ein Beispiel an. Nehmen wir dazu das Konto „Vorräte“. Stell‘ dir vor, unsere Vorräte sind Äpfel. Nun kaufen wir 10 Äpfel für 20 Euro. Am nächsten Tag verkaufen wir davon 5, also wertmäßig 10 Euro. Wie sieht nun unser Konto aus? Auf der Sollseite tragen wir “Äpfel 20” ein, denn wir haben am Anfang das Obst im Lager, das 20 Euro wert ist. Die verkauften 5 Äpfel kommen dann auf die Habenseite: Aber Achtung! Hier zählt der Wert und nicht die Menge! Also schreiben wir “Äpfel 10” auf. Nun zählen wir die größere Seite zusammen: das ist hier eindeutig die Sollseite. Wir übertragen nun die 20 auf die rechte Seite. Jetzt berechnen wir die Differenz:

Dieser Saldo ist auch dein Ergebnis – also das, was am Ende noch auf deinem Konto übriggeblieben ist. Das heißt, am Schluss haben wir noch Äpfel für 10 Euro auf Lager.

Du hast dein Konto nun abgeschlossen. Ist ganz einfach, oder? Genau das gleiche Prinzip lässt sich auch auf Konten anwenden, die mehrere Zugänge und Abgänge haben. Also nicht verzagen, wenn du viele Geschäftsvorfälle siehst!

T-Konten abschließen

Du fragst dich nun vielleicht, was du auf die Soll- oder auf die Habenseite schreiben musst? Hier eine kurze Übersicht: Bestandskonten, also die, welche du am Ende in der Bilanz findest, lassen sich in Aktiv- und Passivkonten aufteilen. Bei Aktivkonten, also Konten, die die Vermögensverwendung zeigen, kommen die Anfangsbestände und die Zugänge auf die Sollseite, Abgänge dagegen auf die Habenseite. Ein Beispiel hierfür sind unsere Vorräte.

Und bei Passivkonten?

Da funktioniert das Ganze spiegelverkehrt: Abgänge stehen im Soll und Anfangsbestände sowie Zugänge im Haben. Passivkonten wiederum zeigen die Kapitalherkunft und lassen sich in Eigenkapital und Fremdkapital aufteilen. Keine Sorge, wenn du das mit den Bestandskonten

noch nicht richtig verstanden hast, schau dir am besten unser Video dazu an.

Erfolgskonten

Für die Berechnung des Eigenkapitals werden Erfolgskonten, also Aufwands- und Ertragskonten benutzt. Bei Aufwandskonten stehen Aufwendungen im Soll, Erstattungen sowie Stornierungen dagegen im Haben. Bei einem Ertragskonto ist es wieder genau umgekehrt. Auch hier haben wir ein extra Video zu den Erfolgskonten , das du dir gerne anschauen kannst, falls noch etwas unklar ist oder du ein ausführliches Beispiel dazu haben möchtest.

Sehr gut, jetzt weißt du schon mal grob wie du mit T-Konten arbeitest.

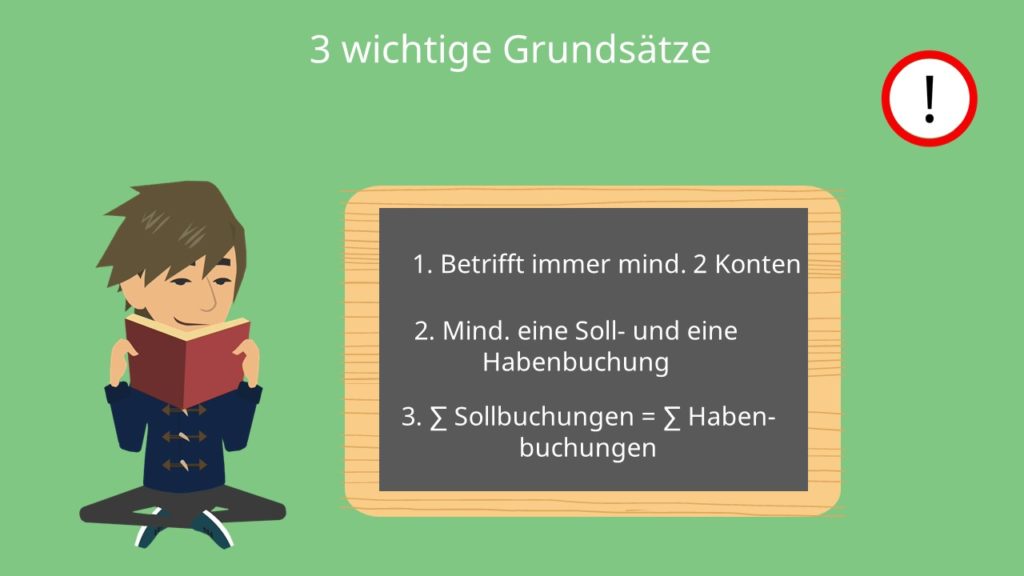

Beispiel zu Grundsatz 1

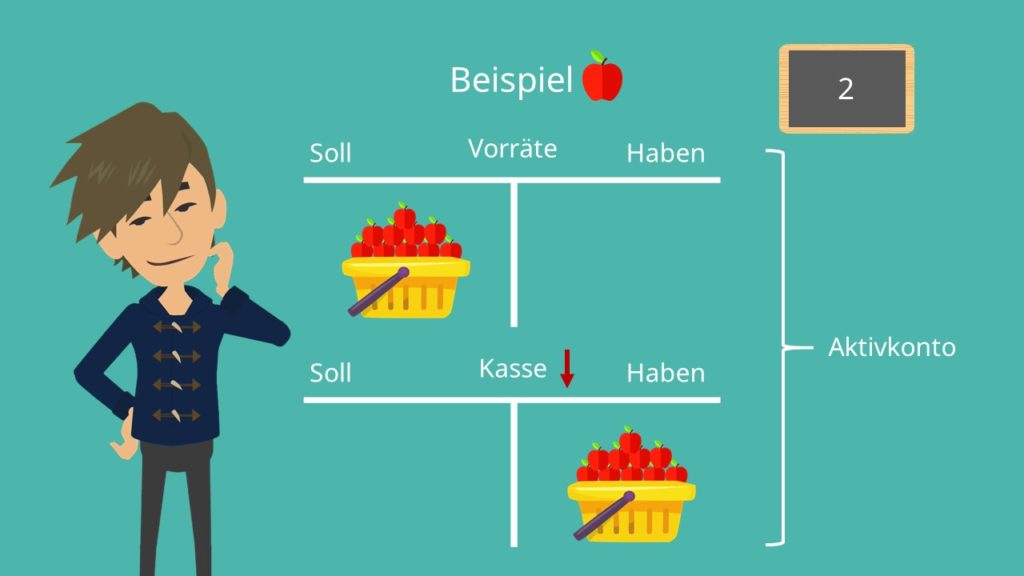

Schauen wir uns das Beispiel mit den Äpfeln nochmal an: Wenn du Äpfel bar kaufst, ist zum einen das Konto „Vorräte“ betroffen, zum anderen verändert sich das Konto Kasse, da du die Äpfel ja bar zahlst. Du siehst also, dass hier zwei Konten betroffen sind.

Soll- und Habenbuchungen Beispiel

Auch der zweite Grundsatz lässt sich mithilfe dieses Beispiels erklären. In dem Moment, in dem du die Äpfel kaufst, findet eine Sollbuchung statt, denn das Konto Vorräte ist ein Aktivkonto und hier werden Zugänge im Soll gebucht. Auch das Kassenkonto ist ein Aktivkonto.

In unserem Beispiel nimmt der Kassenbestand ja ab. Wie du weißt werden Abgänge bei Aktivkonten im Haben gebucht. Es findet also eine Soll- und eine Habenbuchung statt.

Beispiel zu Grundsatz 3

So jetzt fehlt nur noch der letzte Grundsatz. Der ist in unserem Beispiel eigentlich ganz einfach. Stell dir vor du kaufst 5 Äpfel zum Preis von 2€. Der Betrag der Sollbuchung wäre also 10€, da der Wert deiner Vorräte ja um 10€ steigt. Gleichzeitig sinkt der Wert deines Kassenkontos um den gleichen Betrag, also ebenfalls um 10€. Somit ist der Betrag der Sollbuchung genauso groß wie der Betrag der Habenbuchung.

Zusammenfassung zu den T-Konten

Geschafft! Jetzt weißt du was man unter T-Konten versteht und wofür sie benötigt werden. Am besten merkst du dir folgendes: Bei Aktivkonten stehen die Anfangsbestände und die Zugänge auf der Sollseite, Abgänge dagegen auf der Habenseite. Bei Passivkonten ist das genau umgekehrt. Abgänge stehen im Soll und Anfangsbestände sowie Zugänge im Haben. Außerdem kannst du dir merken, dass Aufwendungen immer im Soll stehen und Erträge im Haben.