Grundlagen der Bilanz

In diesem Beitrag erklären wir dir, was die Bilanz in der Buchführung ist, aus welchen beiden Seiten sie besteht und wie die Aktiva und die Passiva jeweils aufgebaut sind.

Inhaltsübersicht

Die verschiedenen Bilanzpositionen der Aktiva und Passiva laut HGB

Die Bilanz stellt in der Buchhaltung eine Übersicht über das Vermögen, das Eigenkapital und die Schulden eines Unternehmens zum Bilanzstichtag dar. Grundlage dafür sind die Inventur und das daraus resultierende Inventar . Allerdings werden in der Bilanz gleichartige Positionen zusammengefasst, sodass sich eine übersichtlichere Darstellung ergibt. Die Bilanz ist damit ein wichtiges Instrument im externen Rechnungswesen und bildet zusammen mit der Gewinn- und Verlustrechnung den Jahresabschluss eines Unternehmens. Dazu wird am Ende des Geschäftsjahres die Schlussbilanz aufgestellt, indem die komplette Buchung aller Geschäftsvorfälle vorgenommen wird. In manchen Fällen muss dieser auch einen Anhang sowie einen Lagebericht enthalten. Die Handelsbilanz wird gemäß HGB auf Basis der Grundsätze ordnungsmäßiger Buchführung erstellt.

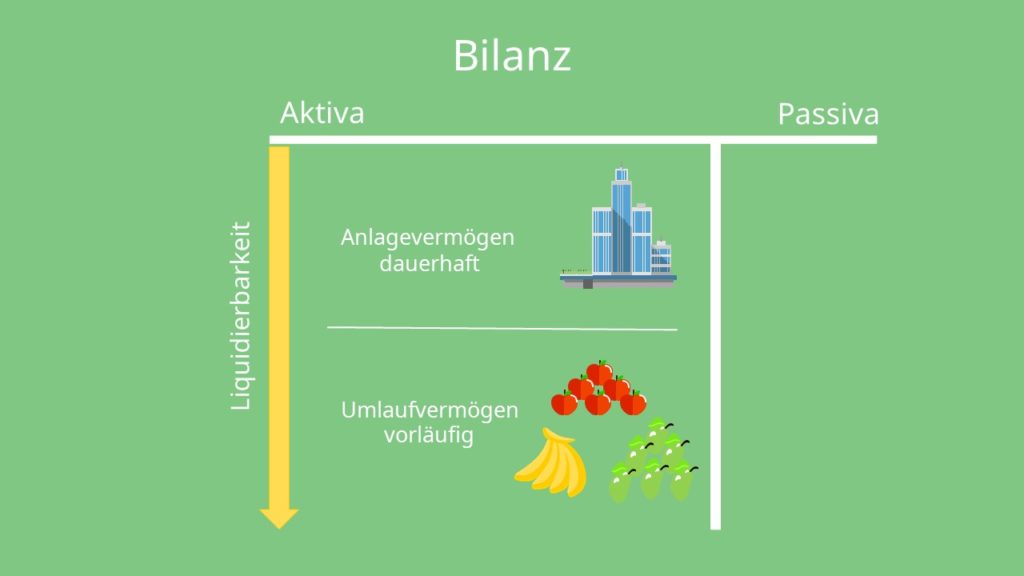

Wie du auf der Abbildung erkennen kannst, wird die Bilanz in Kontenform, genauer gesagt als T-Konto aufgestellt. Sie besteht also aus zwei Seiten: Der Aktivseite mit den Bilanz Aktiva und der Passivseite mit den Bilanz Passiva. Die Aktiva befinden sich auf der linken Seite und die Passiva auf der rechten Seite. Grundsätzlich kannst du dir die beiden Seiten des Bilanzaufbaus wie die zwei Schüsseln einer Waage vorstellen, die im Gleichgewicht bleiben soll.

Am Ende der beiden Seiten steht die Bilanzsumme. Diese gibt an, wie groß das Volumen der Bilanz des Unternehmens ist und muss auf beiden Seiten gemäß der doppelten Buchführung immer übereinstimmen! Merk‘ dir diese Regel gut, denn damit kannst du am Ende deiner Bilanz deine Buchungen auf Fehler überprüfen. Wenn die Zahlen der Bilanzsumme einander entsprechen, kannst du erstmal aufatmen – mit großer Wahrscheinlichkeit stimmen deine Buchungen in deiner Bilanz dann auch.

Bilanz Aufbau – Bilanz Aktiva Positionen

Schauen wir uns nun die Bilanzgliederung genauer an. Zunächst betrachten wir die Aktivseite. Diese bestehen aus den Bilanzpositionen des Vermögens eines Unternehmens und sind nach der Liquidierbarkeit absteigend sortiert. Das heißt, die Bilanzpositionen, die am leichtesten zu Geld zu machen sind, befinden sich ganz unten in der Bilanz, wie z.B. liquide Mittel. Dazu zählt auch Bargeld. Etwas schwerer gestaltet sich das bei Forderungen an Kunden oder dem übrigem Vermögen, wie beispielsweise Wertpapieren. Es dauert schließlich ein bisschen, bis man Aktien in bar ausgezahlt bekommen kann.

Die Bilanz Aktiva lassen sich grundsätzlich in Anlagevermögen und Umlaufvermögen des Unternehmens unterteilen. Unter Anlagevermögen versteht man die Vermögensgegenstände, die dauerhaft im Unternehmen bleiben. Man unterscheidet innerhalb des Anlagevermögens noch einmal zwischen materiellem und immateriellen Anlagevermögen. Zum immateriellen Anlagevermögen gehören beispielsweise Patente und zum materiellen Anlagevermögen zum Beispiel ein Gebäude oder Maschinen. Der zweite Bestandteil ist das Umlaufvermögen. Das Umlaufvermögen enthält dagegen Vermögensgegenstände, die – wie ihr Name schon sagt – in den Umlauf gelangen sollen, wie z.B. Warenvorräte, Forderungen aus Lieferungen und Leistungen, Wertpapiere und liquide Mittel. Die Aktivseite setzt sich also aus dem Vermögen zusammen, für die das Unternehmen Geld ausgegeben hat.

Posten Bilanz Passiva

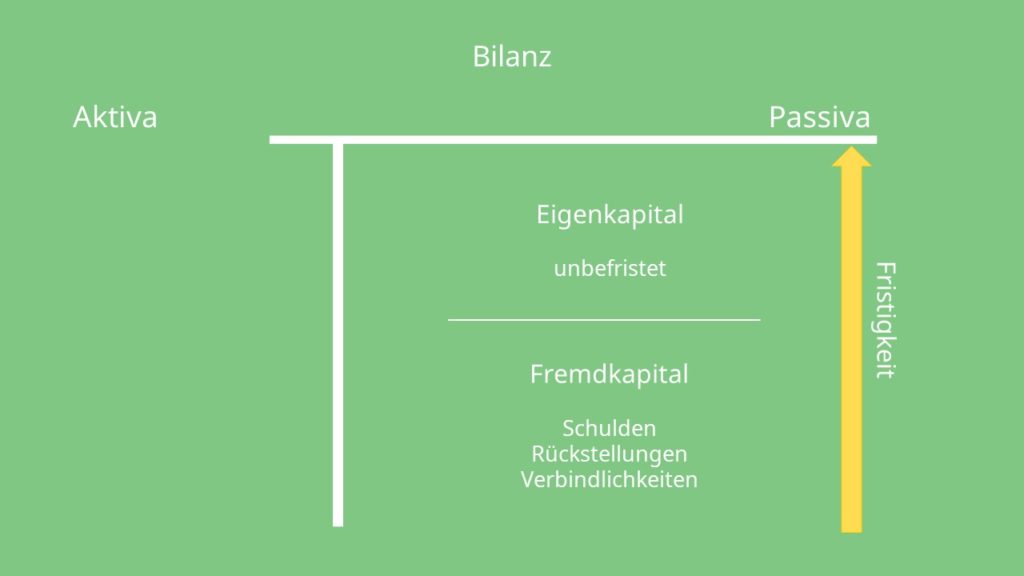

Auf der Passivseite listet das Unternehmen sein Kapital, bestehend aus Eigenkapital und Fremdkapital, auf. Die Bilanz Passiva zeigen folglich, wo das Kapital überhaupt herkommt. Alles, was der Firma unbefristet zur Verfügung gestellt wird und somit nicht zurückgezahlt werden muss, ist Eigenkapital. Das Eigenkapital lässt sich unterteilen in gezeichnetes Kapital, Kapitalrücklagen, Gewinnrücklagen und Jahresüberschuss. Das Fremdkapital sind dagegen die Schulden. Wenn das Unternehmen einen Kredit aufnimmt, muss es ihn ja später zurückzahlen. Das Geld gehört also nicht dem Unternehmen. Zum Fremdkapital gehören außerdem auch Rückstellungen und Verbindlichkeiten, wie z.B. aus Lieferungen und Leistungen.

Die Passiva werden nicht wie die Aktiva nach Liquidierbarkeit, sondern nach Fristigkeit sortiert. Also kommt das Kapital, was am wenigsten dringend zurückgezahlt werden muss, ganz oben auf die Liste. Was könnte das sein? Richtig, das eigene Geld! Deshalb steht das Eigenkapital eines Unternehmens auch ganz oben auf der Passivseite. Weiter unten wird das Fremdkapital aufgelistet. Der Lieferant, der dem Unternehmen gerade Ware gebracht hat, will schließlich bald bezahlt werden, er kann also eine Verbindlichkeit geltend machen.

Zusammenfassung der Bilanzgliederung

Hier siehst du nun noch einmal den Aufbau einer Bilanz in der Buchführung laut HGB:

Hinzu kommen auf beiden Seiten noch die Rechnungsabgrenzungsposten, sowie aktive latente Steuern und passive latente Steuern. Doch wer muss eigentlich alles eine Bilanz aufstellen? Grundsätzlich sind dazu alle Kaufleute verpflichtet. Es gibt jedoch Ausnahmen. Ein Beispiel dafür sind Einzelkaufleute, deren Jahresumsatz 600.000 € und deren Jahresgewinn 60.000 € nicht überschreitet. Ist dies der Fall, sind sie vom Aufstellen einer Bilanz befreit.

Jetzt hast du einen guten Überblick über die Bilanz bekommen, kennst den Unterschied zwischen Aktiv- und Passivseite und weißt, wie sie jeweils aufgebaut sind.