Erfolgskonten

Die Themen Erfolgskonten, Aufwands- und Ertragskonten, Gewinn- und Verlustrechnung sowie das Eigenkapitalkonto und das Bestandskonto führen zu reinem Chaos in deinem Kopf und du verstehst die ganzen Zusammenhänge nicht? Hier wird dir alles erklärt!

Inhaltsübersicht

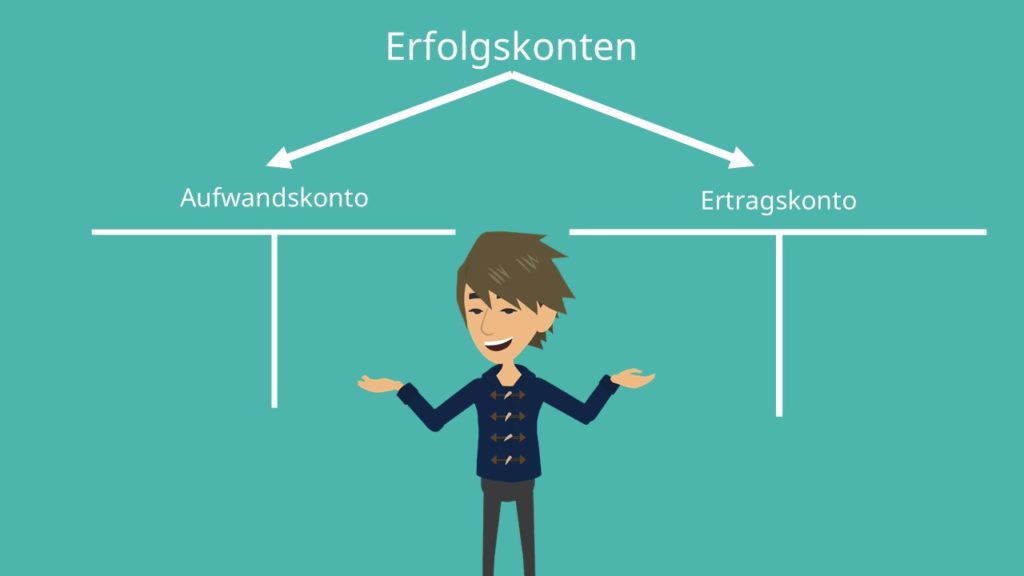

Aufwand und Ertrag als Unterkonten des Eigenkapitals

Schauen wir uns dazu zunächst mal die Begriffe Aufwand und Ertrag an. Aufwendungen mindern, Erträge hingegen erhöhen das Eigenkapital. Beispiele für erstere sind Lohn-, Zins-, Miet- oder Rohstoffaufwendungen. Beispiele für Erträge wären: Umsatzerlöse aus Verkäufen, Miet- oder Zinserträge. Da es zu unübersichtlich wäre diese Geschäftsvorfälle direkt auf das Eigenkapitalkonto zu buchen, gibt es sogenannte Unterkonten, nämlich das Aufwandskonto und das Ertragskonto.

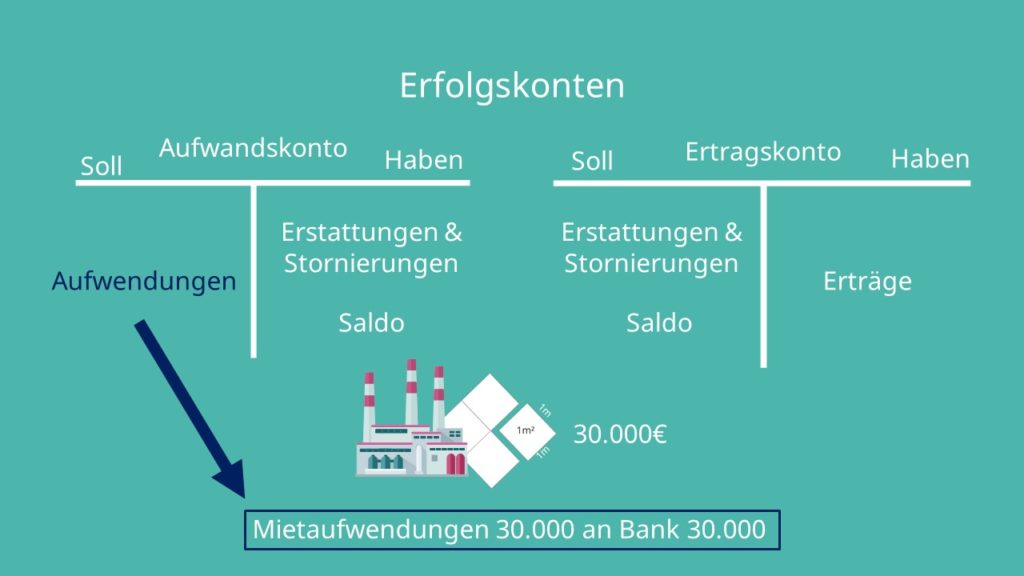

Erfolgskonten Beispiele

Stell dir vor du zahlst die Miete eurer Büroräume in Höhe von 30.000€ per Banküberweisung. In diesem Fall handelt es sich um einen Mietaufwand, der im Soll des Aufwandskontos gebucht wird. Der Buchungssatz hieße dann „Mietaufwendungen 30.000 an Bank 30.000“

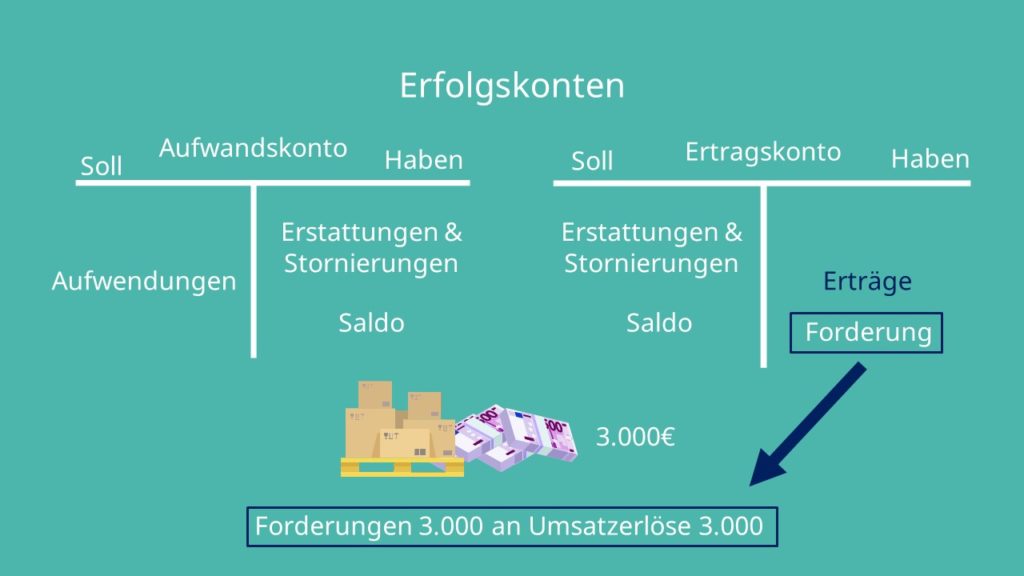

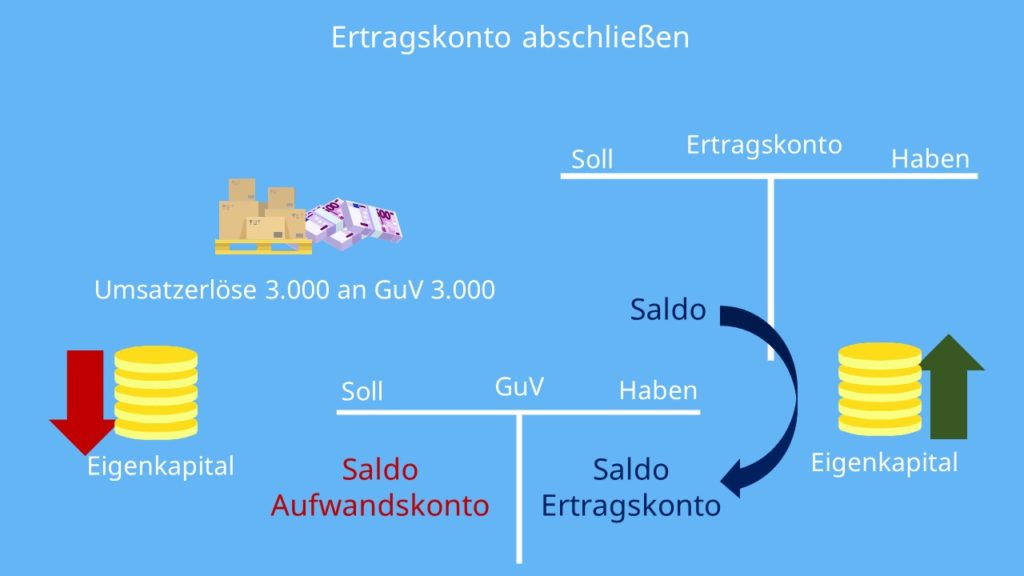

Der Verkauf von Waren in Höhe von 3000€ auf Ziel, würde einen Ertrag darstellen und somit auf die Habenseite des Ertragskontos gebucht werden. Da die Waren auf Ziel verkauft werden, hat dein Unternehmen Forderungen in Höhe von 3000€. Dein Buchungssatz lautet also: „Forderungen 3000 an Umsatzerlöse 3000“

Sehr gut, jetzt weißt du schonmal wie du Aufwendungen und Erträge während des Geschäftsjahres verbuchst. Genau wie die Bestandskonten, müssen auch die Erfolgskonten am Jahresende abgeschlossen werden. Falls du nicht mehr sicher bist wie das bei den Bestandskonten funktioniert, schau dir gerne unser passendes Video dazu an.

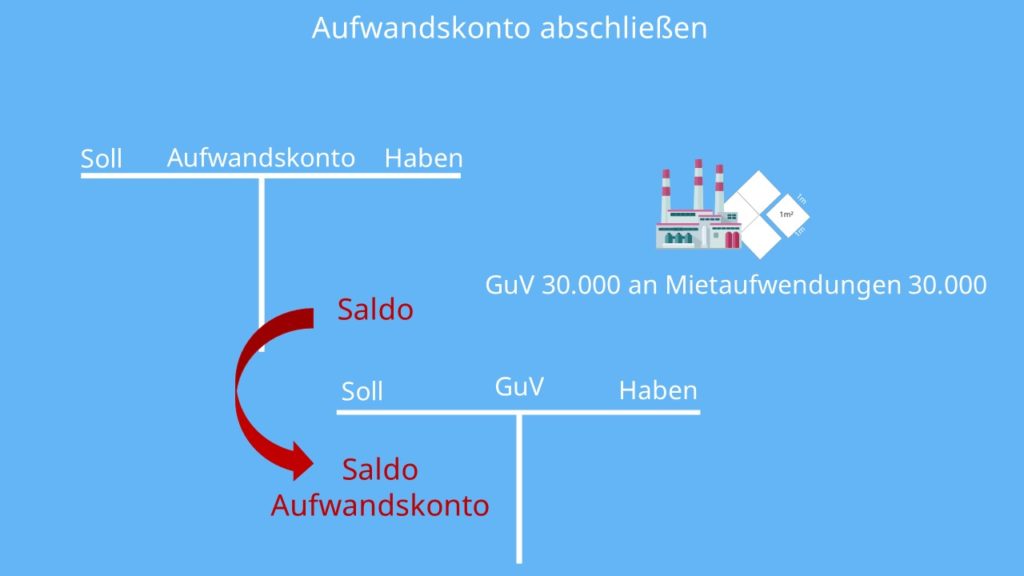

Erfolgskonten abschließen und das GuV- Konto

Aufwands- und Ertragskonten als Summen aller Aufwendungen und Erträge werden über das Gewinn- und Verlustkonto abgeschlossen. Wie du aus dem allgemeinen Aufbau eines Aufwandskontos ablesen kannst, steht der Saldo hier im Haben. Dieser wird nun auf das Gewinn- und Verlust- Konto gebucht. Dort stehen Aufwendungen dann immer im Soll.

Der abschließende Buchungssatz zu unserem Beispiel für den Aufwand hieße dann „GuV 30.000 an Mietaufwendungen 30.000“. Für den Ertrag lautet er „Umsatzerlöse 3000 an GuV 3000“.

Wie du bereits weißt, führen Aufwendungen zu einer Minderung und Erträge zu einer Erhöhung des Eigenkapitals. Daraus kannst du zwei Schlüsse ziehen: Ist die Summe der Aufwendungen geringer als die Summe der Erträge, dann macht das Unternehmen einen Gewinn.

Ist es allerdings gegenteilig, kommt es zu einem Verlust. Das GuV-Konto wird über das Konto Eigenkapital abgeschlossen.

Wenn du einen Gewinn gemacht hast, ergibt sich der Saldo des GuV-Kontos im Soll, somit heißt der Buchungssatz dann „GuV-Konto an Eigenkapital“. Bei einem Verlust hingegen steht der Saldo im Haben. Demnach lautet der Buchungssatz „Eigenkapital an GuV-Konto“.

Geschafft! Jetzt bist du Profi im Buchen mit Erfolgskonten und hast einen weiteren wichtigen Schritt der Buchführung und dem externen Rechnungswesen gelernt!