Bestandskonten

In der Bilanz werden unterschiedliche Konten aufgeführt. So werden beim Buchen Bestandskonten von Erfolgskonten unterschieden. Was man unter Bestandskonten versteht und welche Regeln du bei Buchungen damit einhalten musst, erfährst du in diesem Beitrag.

Inhaltsübersicht

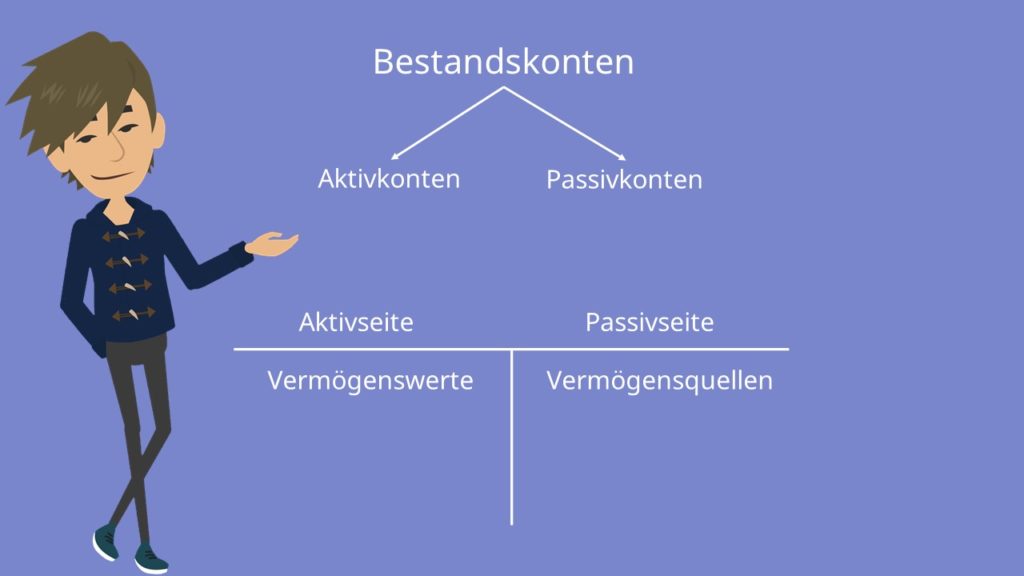

Bestandskonten Definition – Aktivkonto und Passivkonto

Das Bestandskonto ist eng mit dem Prinzip der doppelten Buchführung verbunden. Wie du wahrscheinlich weißt, werden in einer Bilanz die Vermögenswerte auf der Aktivseite eines Unternehmens den Vermögensquellen auf der Passivseite gegenübergestellt. Hieraus kannst du dann die sogenannten Bestandskonten ableiten. Der Anfangsbestand entspricht dem Schlussbestand der Bilanz des Vorjahres.

Danach werden die Geschäftsvorfälle erfasst und gebucht. Dadurch verändern sich die Salden der einzelnen Bilanzpositionen. Diese werden dann wiederum in die Schlussbilanz übertragen. Im Unterschied zu den Erfolgskonten werden also die Salden fortgeführt. Man unterscheidet dabei zwischen Aktiv- und Passivkonten. Wie du dir wahrscheinlich denken kannst, befinden sich Aktivkonten auf der Aktivseite und Passivkonten auf der Passivseite. Der Anfangsbestand steht immer auf der gleichen Seite wie der vergleichbare Platz in der Bilanz dokumentiert wurde. Es ergeben sich also für jedes Konto eine Soll und eine Haben Seite. Schauen wir uns am besten ein paar Beispiele an:

Es existiert also für jede Bilanzposition auf der Aktivseite der Bilanz mindestens ein Aktivkonto und für jede Bilanzposition auf der Passivseite der Bilanz mindestens ein passives Konto.

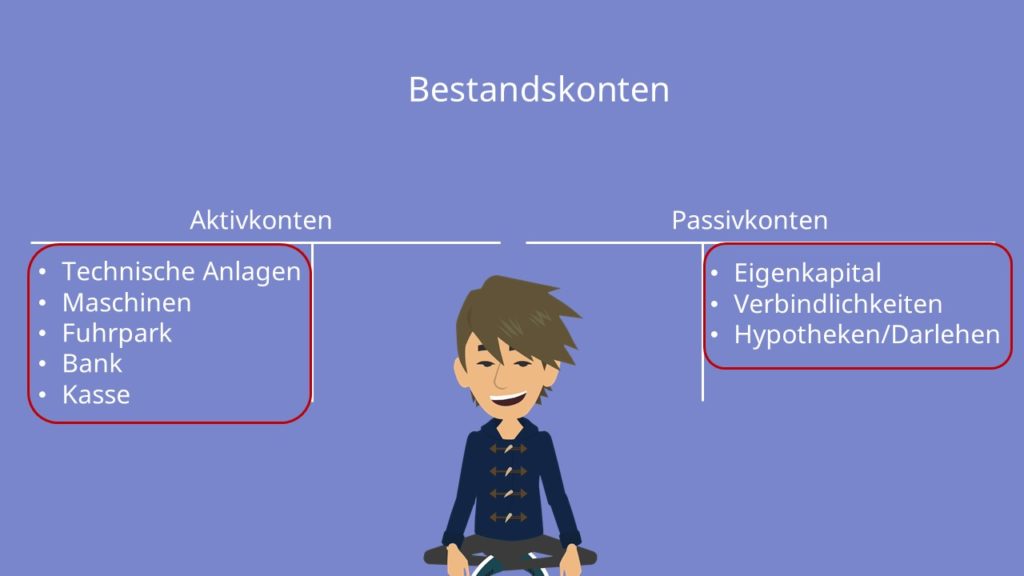

Aktivkonten Definition

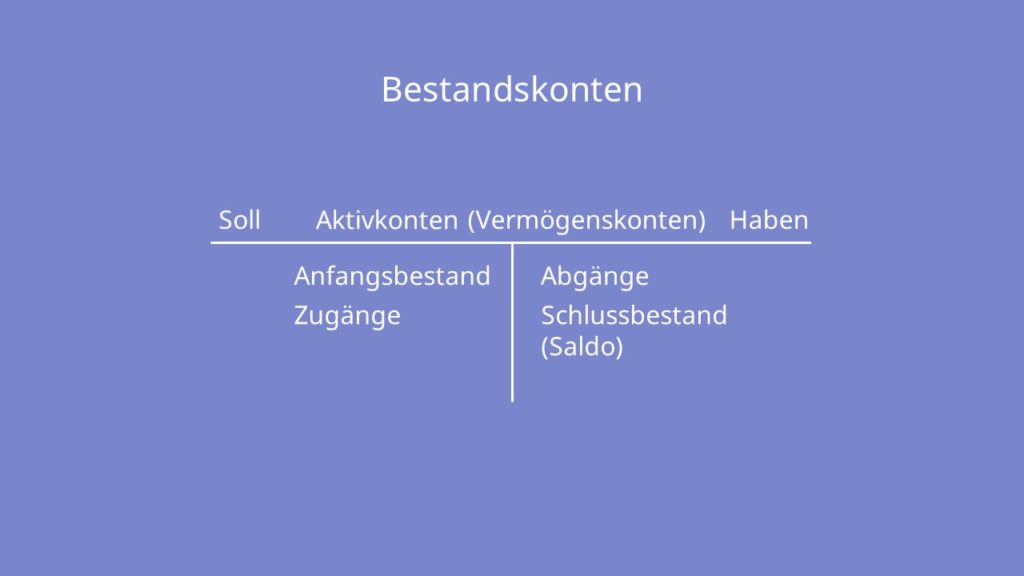

Bei den Aktivkonten, auch Vermögenskonten oder aktive Bestandskonten genannt, steht der Anfangsbestand immer im Soll. Zugänge werden ebenfalls im Soll gebucht. Abgänge dagegen im Haben. Der Schlussbestand ergibt sich als Saldo im Haben.

Schauen wir uns am besten einen konkreten Geschäftsvorfall an. Stell dir vor deine Firma kauft einen neuen Bürostuhl für 150€ per Überweisung. Betroffen sind die Aktivposten: Betriebsausstattung und Bank. Wie du nun weißt, werden die Zugänge im Soll gebucht und die Abgänge im Haben. Der Buchungssatz hieße dann „Betriebsausstattung 150€ an Bank 150€“.

Passivkonto

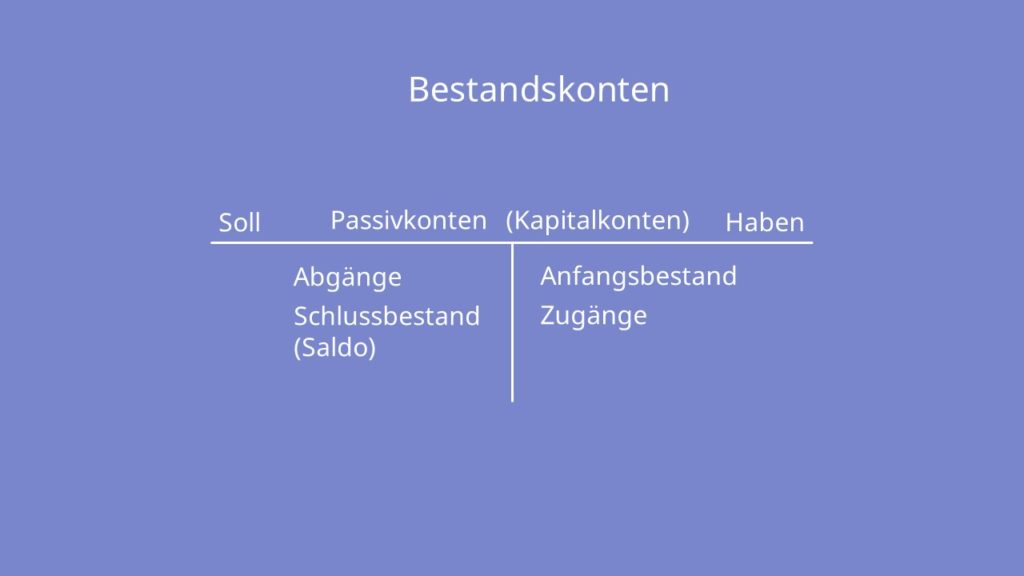

Für die Passivkonten, auch Kapitalkonten oder passive Bestandskonten genannt, gilt genau das Gegenteil. Den Anfangsbestand der Konten und die Zugänge findest du im Haben. Die Abgänge stehen auf der Sollseite genauso wie der Schlussbestand.

Ein Beispiel wäre, dass du Verbindlichkeiten aus Lieferung und Leistung in Höhe von 50.000€ mit der Aufnahme eines neuen Kredites begleichst. Dann hieße der Buchungssatz: Verbindlichkeit aus LuL 50.000€ an Verbindlichkeiten ggü. Kreditinstituten 50.000€.

Bei großen Konten, wie Eigenkapital oder Forderungen, kann es schnell unübersichtlich werden, daher können weitere Differenzierungen nützlich sein. Hier gibt es bei der doppelten Buchführung Unterkonten und Hilfskonten. So können Privatentnahmen oder Privateinlagen des Unternehmenseigentümers im Unterkonto “Privatkonto” übersichtlicher dargestellt werden. Außerdem kann man für jeden Kunden, der seine Rechnungen noch nicht bezahlt hat, ein eigenes Forderungskonto als Hilfskonto eröffnen.

Jetzt bist du in der Lage, Bestandskonten sofort in der Bilanz zu erkennen und richtig mit ihnen zu buchen. Das ist eins der zentralen Themen der Buchhaltung!