Deckungsbeitrag im Marketing

Die Deckungsbeitragsrechnung begegnet dir im Marketing immer mal wieder, besonders bei der Einführung neuer Produkte. Wir erklären dir, wie du den Deckungsbeitrag berechnen kannst an einem einfachen Beispiel.

Du bist eher der audiovisuelle Typ? Dann schau dir einfach unser Video zum Deckungsbeitrag im Marketing an!

Inhaltsübersicht

Deckungsbeitrag einfach erklärt

Die Deckungsbeitragsrechnung verwendet man, um aus mehreren Alternativen die am wirtschaftlich effizienteste Option auszuwählen. Der Deckungsbeitrag ist wiederum eine Maßgröße, die den Betrag angibt, der zur Deckung der Fixkosten zur Verfügung steht. Er kann sich sowohl auf die Gesamtmenge als auch auf die Stückzahl beziehen. Letzteres bezeichnet man daher als Stückdeckungsbeitrag. Bezieht er sich hingegen auf die Gesamtanzahl, spricht man vom Gesamtdeckungsbeitrag.

Deckungsbeitrag Formel

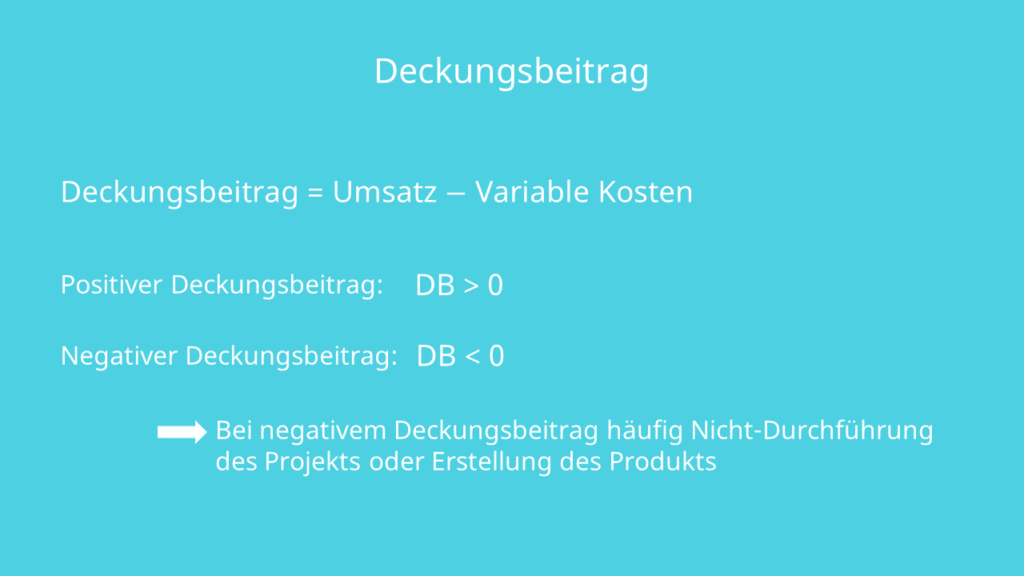

Zunächst schauen wir uns die Formel etwas genauer an. Der Deckungsbeitrag ergibt sich aus dem Umsatz abzüglich der variablen Kosten.

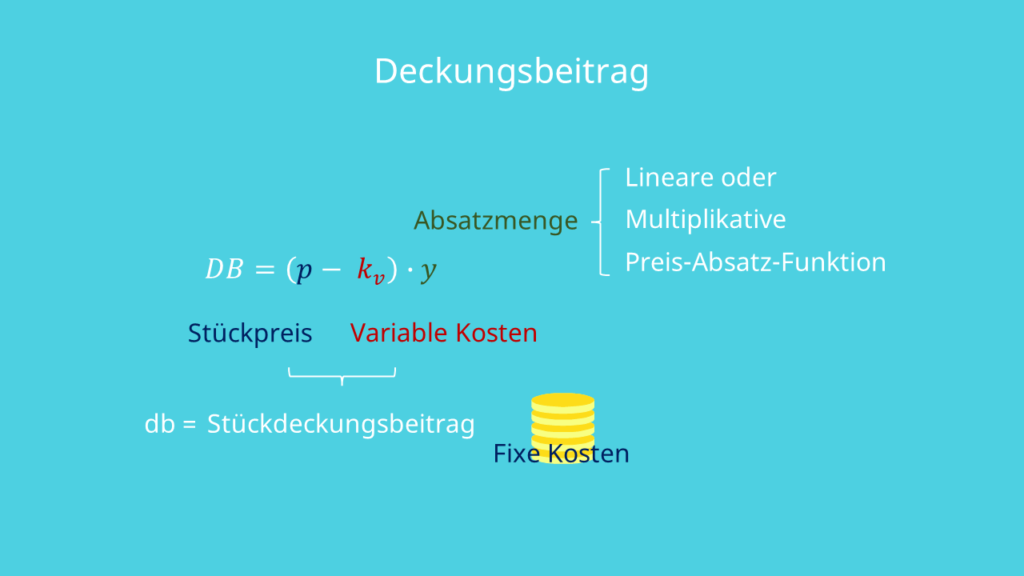

Der Umsatz bezeichnet die erzielten Erlöse eines Unternehmens. Dieser setzt sich aus der Absatzmenge bzw. Verkaufsmenge y multipliziert mit dem Stückpreis p zusammen

.

.

Die variablen Kosten sind wiederum alle Kosten, die sich mit der Höhe der Produktionsmenge oder des Beschäftigungsgrades verändern.

Der Deckungsbeitrag bildet eine wichtige Grundlage, um wirtschaftliche Entscheidungen zu treffen. Die Idee ist, dass der Verkaufspreis mindestens die variablen Kosten des Produktes decken muss. Beträge, die darüber hinaus gehen, liefern somit einen Beitrag zur Deckung der fixen Kosten. Dies wird daher als Deckungsbeitrag bezeichnet.

Ist das Ergebnis größer Null liegt ein positiver Deckungsbeitrag vor. Ergibt sich ein Wert unter Null, verliert das Unternehmen bei jedem zusätzlich verkauften Produkt Geld. In der Regel werden Produkte, die einen negativen Deckungsbeitrag aufweisen, eingestellt. Resultiert hingegen ein negativer Wert, kann es für das Unternehmen trotzdem sinnvoll sein, das Produkt nicht einzustellen. Wenn beispielsweise das Produkt einen wichtigen Bestandteil des Produktsortiments darstellt und dieses damit abrundet. Ergibt sich ein Wert von Null, entspricht er den Fixkosten. Man spricht dann vom Break-Even-Point . Das Unternehmen macht an dieser Stelle weder Gewinne noch Verluste.

Mathematische Darstellung der Formel

Die Formel lässt sich wie folgt auch mathematisch darstellen:

Bei  handelt es sich um den Stückpreis und bei

handelt es sich um den Stückpreis und bei  um die variablen Kosten des Produktes. Das Ergebnis der Subtraktion der variablen Kosten vom Preis ergibt den Stückdeckungsbeitrag. Dies ist der Beitrag eines einzelnen Produktes an der Deckung der Fixkosten. Der Stückdeckungsbeitrag wird häufig mit der Bezeichnung db verwendet.

um die variablen Kosten des Produktes. Das Ergebnis der Subtraktion der variablen Kosten vom Preis ergibt den Stückdeckungsbeitrag. Dies ist der Beitrag eines einzelnen Produktes an der Deckung der Fixkosten. Der Stückdeckungsbeitrag wird häufig mit der Bezeichnung db verwendet.  ist die Absatzmenge, die entweder mit der linearen oder der multiplikative Preis-Absatz-Funktion errechnet wird. Wie du die Absatzmenge genau ermittelst, wird dir in den Videos zur linearen Preis-Absatz-Funktion

und zur multiplikativen Preis-Absatz-Funktion

genauer erklärt.

ist die Absatzmenge, die entweder mit der linearen oder der multiplikative Preis-Absatz-Funktion errechnet wird. Wie du die Absatzmenge genau ermittelst, wird dir in den Videos zur linearen Preis-Absatz-Funktion

und zur multiplikativen Preis-Absatz-Funktion

genauer erklärt.

Deckungsbeitrag Aufgaben

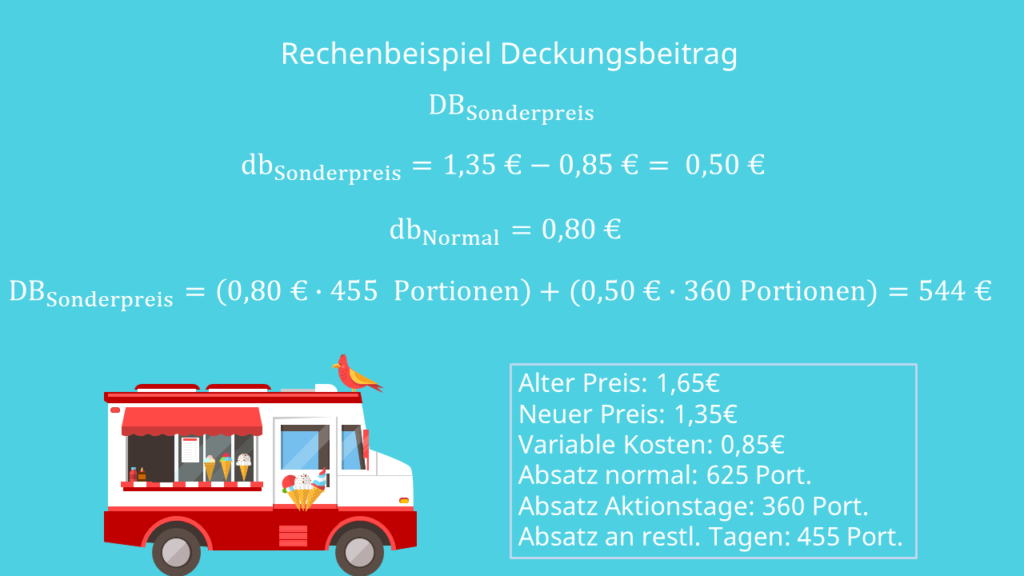

Nun wollen wir uns mal an einem Beispiel anschauen, wieso der Deckungsbeitrag eine wichtige Entscheidungsgrundlage bildet. Um ihn ermitteln zu können, stell dir vor, du arbeitest in den Semesterferien in einem Eiswagen. Dein Chef überlegt, ob nicht eine zweitägige Sonderpreisaktion an den umsatzschwachen Tagen Mittwoch und Donnerstag durchgeführt werden soll. Er schlägt vor, dass du doch mal berechnen kannst, ob die Aktion sinnvoll ist. Der Preis soll demnach von 1,65 Euro auf 1,35 Euro pro Portion an den Aktionstagen gesenkt werden. Der Absatz in einer normalen Woche beträgt insgesamt 625 Portionen Eis. Aufgrund der Erfahrung deines Chefs bezüglich bisheriger Sonderpreisaktionen gehst du davon aus, dass an den beiden Aktionstagen insgesamt 360 Portionen verkauft werden. Durch die Aktion verändern sich die Absätze der restlichen Tage ebenfalls. Somit werden an den Tagen ohne Sonderpreis zusammen 455 Eisportionen verkauft. Die Herstellung einer Portion kostet 0,85 Euro. Das entspricht den variablen Kosten.

Deckungsbeitragsrechnung – Normale Woche

Zunächst wollen wir den Deckungsbeitrag berechnen , der sich für eine normale Woche ergibt. Dazu ermitteln wir den Stückdeckungsbeitrag, indem wir vom normalen Preis die variablen Kosten abziehen. Als Ergebnis erhalten wir den Wert 0,80€. Um nun den Deckungsbeitrag zu erhalten, wird der Stückdeckungsbeitrag mit der Absatzmenge multipliziert.

Deckungsbeitragsrechnung – Sonderpreisaktion

Somit haben wir den ersten Teil bereits erledigt. Daher müssen wir noch den Deckungsbeitrag, der sich in der Woche der Sonderpreisaktion ergibt, berechnen. Wir beginnen wieder mit der Berechnung des Stückdeckungsbeitrages. An den beiden Tagen des Sonderpreises lautet der Stückdeckungsbeitrag 0,50 Euro. Nun lässt sich der Deckungsbeitrag ermitteln. Hierzu multiplizieren wir den Stückdeckungsbeitrag der Tage ohne Aktion, also die 0,80 Euro von vorher, mit dem entsprechenden Absatz von 455 Portionen. Des Weiteren multiplizieren wir den Stückdeckungsbeitrag des Sonderpreises mit dem Absatz von 360 Portionen. Diese beiden Ergebnisse werden dann addiert. Dadurch erhalten wir einen Deckungsbeitrag in Höhe von 544 Euro.

Somit haben wir die beiden Deckungsbeiträge mit Hilfe der Deckungsbeitragsrechnung ermittelt und können eine Entscheidung treffen. Der Deckungsbeitrag der Sonderpreisaktion ist mit 544 Euro größer als der Normale mit 500 Euro. Daher kannst du deinem Chef empfehlen, die Sonderpreisaktion an den umsatzschwachen Tagen durchzuführen.