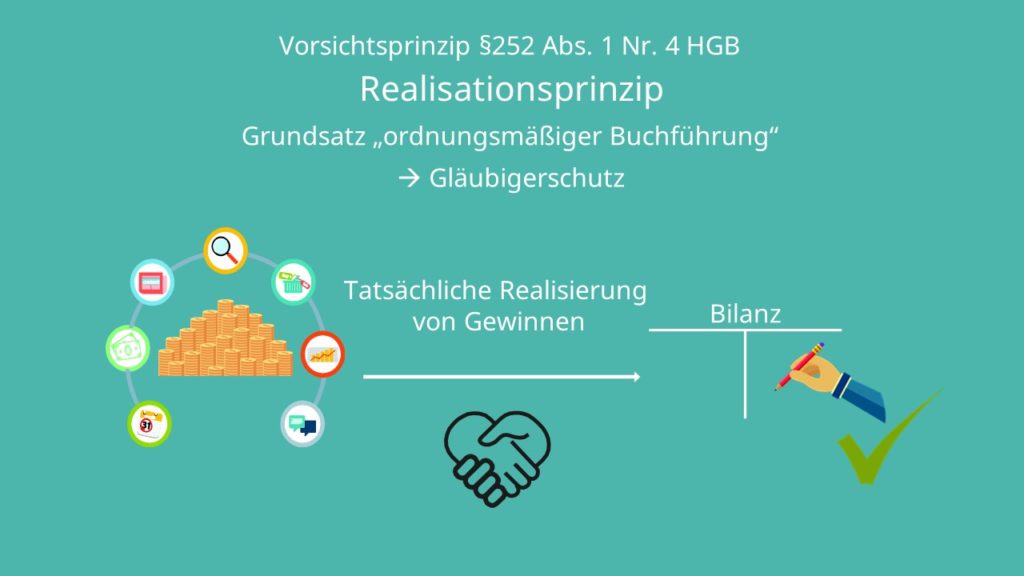

Realisationsprinzip

Das Realisationsprinzip ist eines der vier Bewertungskriterien, die sich aus dem Vorsichtsprinzip ableiten lassen. In diesem Beitrag lernst du, was das Prinzip genau aussagt und wie es in der Praxis angewendet wird.

Inhaltsübersicht

Realisationsprinzip – ein Grundsatz ordnungsmäßiger Buchführung:

Definition und Einordnung

Das Realisationsprinzip gehört zu den Grundsätzen ordnungsmäßiger Buchführung (GoB) und ordnet sich dem Vorsichtsprinzip nach §252 Abs. 1 Nr. 4 HGB unter. Das heißt, es sorgt genau wie das Vorsichtsprinzip, dafür, dass die Finanzlage eines Unternehmens nicht verfälscht dargestellt wird. Somit dient es gleichzeitig dem Gläubigerschutz.

Die Aussage dieses Prinzips lässt sich schon fast aus dem Namen ableiten. Es besagt, dass sämtliche Gewinne aus der laufenden Geschäftstätigkeit erst dann bilanziert werden dürfen, wenn sie auch tatsächlich realisiert wurden.

Realisationszeitpunkt und Anschaffungswertprinzip

Man sagt, dass Gewinne bei Gefahrübergang realisiert sind. Das heißt, wenn du nur annimmst, dass dein Geschäft in der Zukunft sehr gut laufen wird und du einen großen Gewinn machen wirst, dann darfst du diesen noch nicht in die Bilanz übernehmen. Wertsteigerungen über die Anschaffungs– oder Herstellungskosten hinaus werden damit ausgeschlossen. Es darf also nur die tatsächliche Veräußerung von Vermögensgegenständen bilanziert werden. Damit wird verhindert, dass sich ein Unternehmen zu reich rechnet und im Notfall nicht mehr zahlungsfähig wäre.

Das Realisationsprinzip wird in §252 Abs. 1 Nr. 4 HGB durch das Imparitätsprinzip ergänzt.

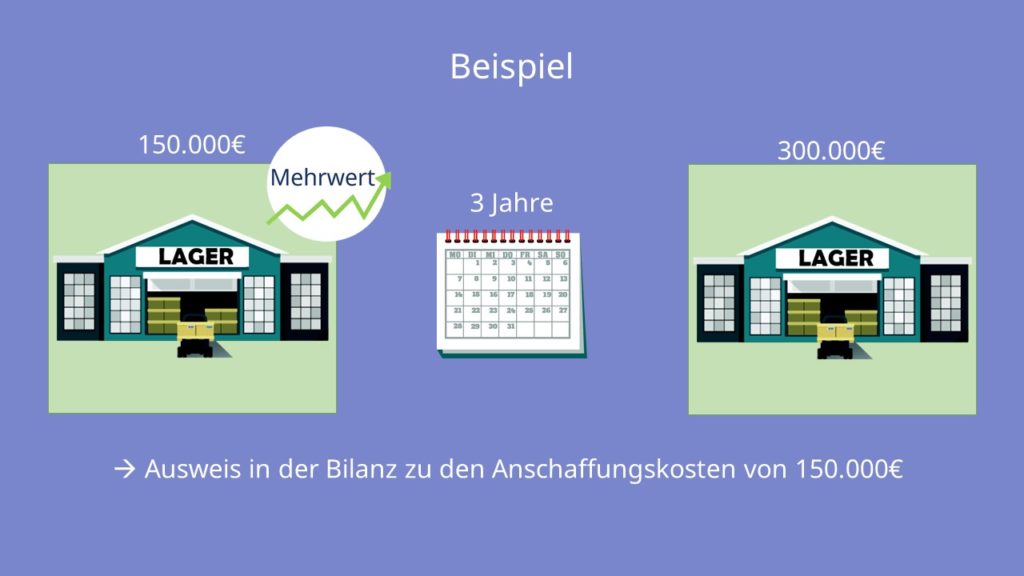

Beispiel Realisationsprinzip

Schauen wir uns das Ganze am besten an einem Beispiel an. Stell dir vor dein Unternehmen hat ein Grundstück für eine neue Lagerhalle in Höhe von 150.000€ erworben. Da in dieser Gegend die Nachfrage nach Land gestiegen ist, ist auch der Wert deines gekauften Grundstücks deutlich in die Höhe gegangen. Schon nach drei Jahren wird der Wert auf 300.000€ geschätzt.

Nach dem Realisationsprinzip darfst du das Grundstück in der Bilanz allerdings trotzdem nur zu den Anschaffungskosten in Höhe von 150.000€ ausweisen. Würde dein Unternehmen das Grundstück allerdings tatsächlich mit einem Gewinn verkaufen, darf dieser auch bilanziert werden.

Gefahrübergang an einem Beispiel erklärt

Ein weiteres Beispiel zeigt dir, was genau unter dem Gefahrübergang zu verstehen ist und wie in diesem Fall das Realisationsprinzip angewendet wird. Stell dir vor, du bist Inhaber eines Unternehmens, das Fußbälle produziert. Du hast einen Kaufvertag mit der Sports GmbH abgeschlossen, in dem ihr vereinbart habt, dass diese die produzierten Fußbälle selbst abholt. Du fragst dich, wann genau du den Gewinn in die Bilanz übernehmen darfst? Nach diesem Prinzip kannst du das erst, wenn der Gefahrübergang stattgefunden hat.

Dafür betrachten wir zwei verschiedene Fälle.

Beispiel Gefahrübergang – Fall 1

Angenommen in der Nacht bevor die Sports GmbH die Fußbälle abholt, schlägt ein Blitz in eure Lagerhalle ein. Die Fußbälle sind völlig zerstört. Für dein Unternehmen bedeutet das, dass neue Fußbälle produziert werden müssen und ihr den Verlust einstecken müsst.

Der Gefahrübergang hat hier noch nicht stattgefunden, da die Gefahr, dass etwas passiert ja noch bei deinem Unternehmen lag. Nach dem Realisationsprinzip darf der Ertrag also nicht in die Bilanz übernommen werden.

Beispiel Gefahrübergang – Fall 2

Im zweiten Fall holt die Sports GmbH die Fußbälle wie besprochen ab. Auf dem Rückweg hat der LKW einen Unfall und die Fußbälle sind nicht mehr zu gebrauchen. Hier hat der Gefahrübergang bereits stattgefunden. Die Gefahr, dass etwas passiert, lag bei der Sports GmbH. Diese muss also die Ware wie abgemacht bezahlen und du darfst den Ertrag in die Bilanz übernehmen.

Wann der Gefahrübergang stattfindet, ist von Fall zu Fall anders. In diesem Beispiel war es im Zeitpunkt der Abholung durch den Empfänger.

Jetzt weißt du, was man unter dem Realisationsprinzip versteht und wie du es bei den Grundsätzen ordnungsmäßiger Buchführung einordnen kannst.