Zuschlagskalkulation

Neben der Divisionskalkulation existiert in der Kostenrechnung, genauer gesagt in der Kostenträgerrechnung, ein weiteres Verfahren, um die Kosten eines Produktes zu bestimmen: die Zuschlagskalkulation. Im folgenden Beitrag zeigen wir dir, was es mit der summarischen und der differenzierenden Zuschlagskalkulation auf sich hat.

Den ganzen Artikel lesen, darauf hast du gar keine Lust? In unserem Video erklären wir dir die Zuschlagskalkulation schnell und einfach!

Inhaltsübersicht

Unterscheidung zwischen Einzelkosten und Gemeinkosten

Im Rahmen der Zuschlagskalkulation wird im Gegensatz zu anderen Verfahren der Kostenträgerrechnung zwischen Einzelkosten und Gemeinkosten unterschieden. Es handelt es sich also um ein Verfahren aus der Vollkostenrechnung und wird daher auch häufig als Vollkostenkalkulation bezeichnet.

Grundsätzlich werden bei der Zuschlagskalkulation die Selbstkosten berechnet. Es wird hier zwischen der einstufigen (=summarischen) und der mehrstufigen (=differenzierenden) Zuschlagskalkulation unterschieden. Die bei dieser Kalkulation verwendeten Zuschlagssätze der Gemeinkosten werden aus dem Betriebsabrechnungsbogen entnommen.

Summarische Zuschlagskalkulation

Starten wir mit der summarischen oder auch einstufigen Zuschlagskalkulation. Hier ist die Vorgehensweise so, dass du die Gemeinkosten auf der Basis eines einzigen Zuschlagssatzes den Kostenträgern zurechnest. Die Gemeinkosten lassen sich in vier Gruppen unterteilen:

- Materialgemeinkosten,

- Fertigungsgemeinkosten,

- Verwaltungsgemeinkosten

- Vertriebsgemeinkosten

Gängige Grundlagen für die Zuschlagssätze sind zum Beispiel Fertigungseinzelkosten (wie Fertigungslöhne), Materialkosten (wie das Fertigungsmaterial) oder auch die Summe aus beiden.

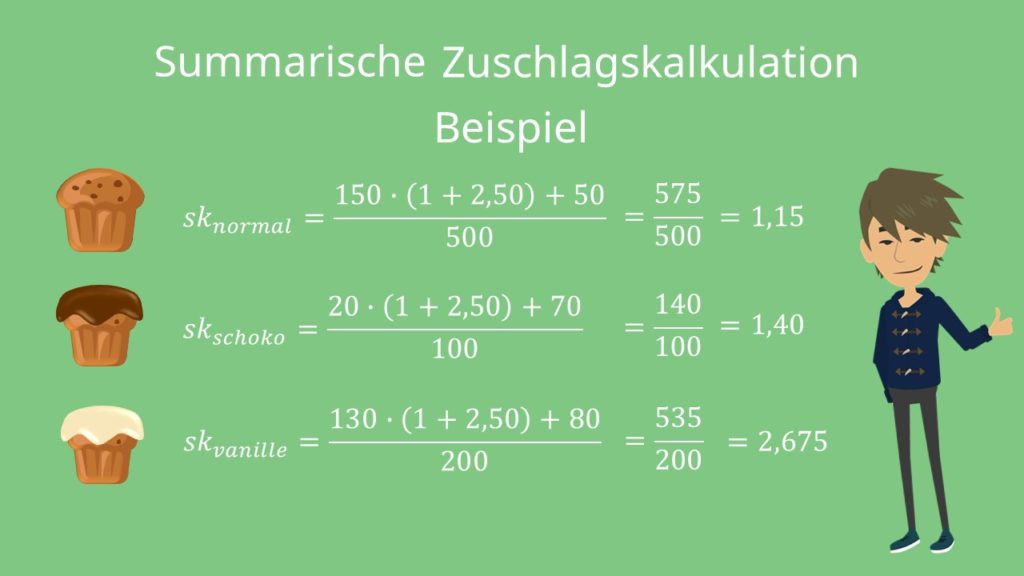

Da das Prinzip immer das Gleiche ist, schauen wir uns nur einen Fall dieser Kalkulation an. Nehmen wir an, unsere Zuschlagsgrundlage sind die Fertigungslöhne. Die Formel für die Stückkosten wäre dann:

Die Formel sagt aus, dass die Kosten pro Stück  gleich den Fertigungslöhnen

gleich den Fertigungslöhnen  multipliziert mit der Summe von eins und dem Zuschlagssatz der Fertigungslöhne sind. Dazu wird noch das Fertigungsmaterial

multipliziert mit der Summe von eins und dem Zuschlagssatz der Fertigungslöhne sind. Dazu wird noch das Fertigungsmaterial  addiert. Zum Schluss wird das ganze noch durch die Anzahl des Produktes geteilt, in unserem Fall also durch die Anzahl der Muffins.

addiert. Zum Schluss wird das ganze noch durch die Anzahl des Produktes geteilt, in unserem Fall also durch die Anzahl der Muffins.

Berechnung des summarischen Zuschlagssatzes

Die Formel sieht komplizierter aus, als sie wirklich ist. Nehmen wir in einem Beispiel an, dass die Fertigungseinzelkosten, nämlich das Fertigungsmaterial und die Fertigungslöhne, in der Produktion verschiedener Arten von Muffins folgendermaßen aussehen:

Die Gemeinkosten betragen 750 Euro. Da unsere Zuschlagsbasis die Fertigungslöhne sind, berechnen wir den Zuschlagssatz als Gemeinkosten dividiert durch die Summe der Fertigungslöhne und erhalten einen Wert von 2,50. Das bedeutet, dass du den Muffins jeweils noch 250 Prozent ihrer Fertigungslöhne zuschlagen musst. Jetzt können wir die Stückkosten von den Muffins berechnen!

Für normale Muffins hätten wir also Stückkosten in Höhe von 575, für Schokomuffins in Höhe von 140 und für die Vanillemuffins wären die Kosten pro Stück 535. Nun müssen wir diese Stückkosten jeweils noch durch die Gesamtanzahl der jeweiligen Muffins teilen, um die Kosten pro Muffin zu erhalten. Also durch 500, 100 und 200. Für normale Muffins betragen diese 1,15, für Schokomuffins 1,40 und für die Vanillemuffins 2,675.

Differenzierende Zuschlagskalkulation

Neben der summarischen gibt es noch die differenzierende Zuschlagskalkulation. Sie wird auch als differenzierte, mehrstufige oder elektive Zuschlagskalkulation bezeichnet.

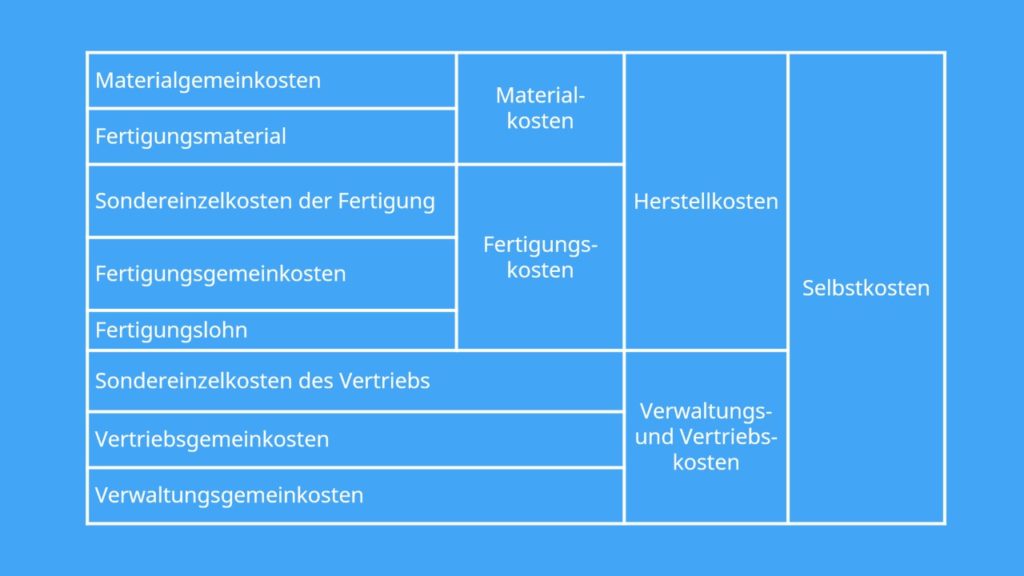

Hier ist die Besonderheit, dass die Gemeinkosten in mehrere Teilbeträge geteilt werden. Du rechnest den Kostenträgern also die Gemeinkosten mit Hilfe von unterschiedlichen Zuschlagsgrundlagen zu. Das ist ein großer Vorteil der differenzierenden Zuschlagskalkulation. Hier kannst du viel verursachungsgerechter die Kosten zurechnen, weil verschiedene Zuschlagsgrundlagen benutzt werden. Du kannst dich an folgendem Schema der Kostenrechnung zur Ermittlung der Selbstkosten orientieren:

Wie du im Schema siehst, setzen sich die Selbstkosten grundsätzlich aus den Herstellkosten und den Verwaltungs- und Vertriebskosten zusammen.

Zu den Herstellkosten gehören zum einen die Materialgemeinkosten und Materialeinzelkosten, die zusammen die Materialkosten ergeben und zum anderen die Fertigungskosten bestehend aus Fertigungseinzelkosten, Fertigungsgemeinkosten und den Sondereinzelkosten der Fertigung.

Die Verwaltungs- und Vertriebskosten werden aus den Vertriebsgemeinkosten, Sondereinzelkosten des Vertriebs und den Verwaltungsgemeinkosten gebildet. Im Prinzip funktioniert die differenzierende ähnlich wie die summarische Zuschlagskalkulation, nur mit dem Unterschied, dass die Zuschlagsbasis jeweils eine andere ist.

Berechnung der differenzierten Zuschlagssätze

Sollten wir folgende Kostentabelle als Beispiel haben dann müssen wir einen Zuschlagssatz für das Lager, für die Fertigung und für die Verwaltung separat ausrechnen. Denn die Fertigung wird ja auf Basis der Löhne der Fertigung zugeschlagen.

Wir berechnen also unsere Zuschlagsbasis, indem wir die Fertigungsgemeinkosten durch die Fertigungseinzelkosten teilen und erhalten einen Wert von 1,8. Das bedeutet wieder, dass wir 180 Prozent zuschlagen müssen.

Das Lager wird wiederum auf Basis der Materialkosten, genauer gesagt des Fertigungsmaterials zugeschlagen. Das heißt, der Zuschlagssatz beträgt hier 0,2 also 20 Prozent. Diesen berechnen wir hier als Gemeinkosten des Lagers dividiert durch die Einzelkosten des Fertigungsmaterials.

Bestandsveränderungen an unfertigen und fertigen Erzeugnissen

Haben sich zusätzlich Bestandsveränderungen an unfertigen Erzeugnissen und Fertigerzeugnissen ergeben, musst du diese in deiner Berechnung auch berücksichtigen. Die Herstellkosten berechnen sich dann wie folgt:

Schließlich brauchen wir noch die Zuschlagssätze für die Verwaltung und den Vertrieb. Das ist ein bisschen komplizierter auszurechnen. Hier brauchen wir nämlich zuerst die Herstellkosten.

Achtung! Herstellkosten sind nicht zu verwechseln mit den Herstellungskosten ! Aus dem Schema kannst du gut erkennen, was zu Herstellkosten zählt: nämlich die gesamten Material- und Fertigungskosten, also in unserem Beispiel 1.020. Unser Zuschlagssatz für Verwaltung ist also die Gemeinkosten der Verwaltung dividiert durch die Herstellkosten. Zwar haben wir in diesem Beispiel keine Vertriebsgemeinkosten. du würdest aber nach dem gleichen Prinzip vorgehen.

Jetzt haben wir unsere jeweiligen Zuschlagssätze berechnet. Das weitere Vorgehen ist nun analog zu dem der summarischen Zuschlagskalkulation.

Berechnung des Listenverkaufspreises

Du kennst bereits das Schema zur Berechnung der Selbstkosten. Diese sind jedoch nicht der endgültige Preis, zu dem das Produkt letztendlich verkauft wird. Wir müssen also noch weitere Kosten berücksichtigen. Im Folgenden siehst du eine mögliche Ergänzung des Schemas, das den (Netto-) Listenverkaufspreis berechnet:

Schwächen der Zuschlagskalkulation

Die Anwendung der Zuschlagskalkulation hat jedoch auch einige Schwächen. Bei der Berechnung des Zuschlagssatzes der Fertigungsgemeinkosten fallen angesichts der zunehmenden Automatisierung der Produktionsprozesse die Fertigungslöhne oftmals gering aus. Ein Zuschlagssatz von mehr als 1000% ist daher nicht mehr realitätsgerecht. Daher wird die Zuschlagskalkulation oftmals von der Maschinenstundensatzrechnung abgelöst.