Aufwand Kosten

Du möchtest endlich verstehen, was genau der Unterschied zwischen Aufwand und Kosten ist? In diesem Beitrag erklären wir dir an einem ganz einfachen Beispiel, was es mit den beiden Begriffen auf sich hat.

Wenn du das Thema noch schneller verstehen möchtest, dann schau dir unser Video dazu an.

Du möchtest dein Wissen gleich testen? Kein Problem, wage dich an unsere Übungsaufgabe und Verständnisfragen !

Inhaltsübersicht

Unterschied Aufwand Kosten

Aufwand und Kosten sind Fachbegriffe des Rechnungswesens. Du weißt bestimmt schon, dass dort zwischen externem und internem Rechnungswesen unterschieden wird. Auf dieser Unterscheidung basieren auch die Abgrenzungen zwischen den beiden Begriffen. Mit Aufwendungen wird extern gerechnet, wohingegen Kosten intern bei der Kostenrechnung und Leistungsrechnung (KLR) eine Rolle spielen.

Schauen wir uns nun die Abgrenzung näher an.

Aufwand Definition

Aufwand wird als bewerteter Güterverzehr definiert, also als der Wert aller verbrauchten Güter und Dienstleistungen eines Unternehmens. Häufig wird in diesem Zusammenhang das Synonym Aufwendungen verwendet. Das Gegenteil von Aufwand ist der Ertrag. Aufwendungen stellen im Allgemeinen eine Minderung des Unternehmenskapitals während des angesetzten Zeitraums dar. Diese Minderung kann betrieblicher und nicht betrieblicher Herkunft sein.

Beispiel für Aufwendungen sind Gehälter der Mitarbeiter oder die Rechnung des Lieferanten für die Lieferung der Produktionsmaterialien. Diese Aufwendungen sind zeitgleich auch Kosten.

Auszahlungen Ausgaben Aufwand Kosten

Aufwendungen können, müssen aber nicht Auszahlungen, Kosten und Ausgaben umfassen. Nicht alle Ausgaben sind Aufwendungen. Erst wenn ein erfolgswirksamer Geschäftsvorfall vorliegt, spricht man bei einer Ausgabe von einem Aufwand. Zum Beispiel wird ein Rohstoff, welcher eingekauft und im Lager deponiert wurde solange als Ausgabe bewertet, bis es verbraucht und zu einem Aufwand wird.

Arten von Aufwendungen

Aufwendungen eines Unternehmens können in folgende Arten unterschieden werden:

- Betriebsfremde Aufwendungen: Dabei handelt es sich um Aufwendungen, die nicht zum Betriebszweck gehören. Dazu zählen beispielsweise Spenden oder Verluste bei Spekulationsgeschäften.

- Periodenfremde Aufwendungen: Dies sind Aufwendungen, die durch den betrieblichen Prozess entstehen, aber entsprechend ihrer Verursachung einer anderen Periode zugerechnet werden. Gewerbesteuern, die aus dem Vorjahr nachgezahlt werden müssen, sind beispielsweise periodenfremde Aufwendungen.

- Außerordentliche Aufwendungen: Diese Aufwendungen sind betriebszweckbezogen, aber entstehen zusätzlich zu den üblichen Aufwendungen. Müssen beispielsweise Teile des Produktionsgebäudes auf Grund eines Unwetters repariert werden, so spricht man von außerordentlichen Aufwendungen.

- Neutrale Aufwendungen: Diese Aufwendungen stehen nicht im Zusammenhang mit dem eigentlichen Betriebszweck, also der Beschaffung, Produktion oder dem Absatz von Produkten. Dieser Aufwand wird in der Kostenrechnung nicht berücksichtigt und entsteht unregelmäßig oder in außergewöhnlicher Höhe. Beispiel hierfür sind Gutschriften oder Steuernachzahlungen. Da diese so unregelmäßig auftreten, würden sie bei Einbezug in die Kostenrechnung das Betriebsergebnis verfälschen.

Kosten Definition

Kosten werden als bewerteter, betriebszweckbezogener Güterverzehr bezeichnet. Betriebszweckbezogen heißt, dass der Güterverzehr in Verbindung mit dem Zweck des Unternehmens stehen muss.

Produziert ein Unternehmen zum Beispiel Ordner, braucht es Pappe. Das Geld, das für dieses Material ausgegeben wird, ist also betriebszweckbezogen – es handelt sich also um Kosten. Würde dieses Unternehmen allerdings Autos herstellen, wären die Ausgaben für die Pappe keine Kosten mehr.

Du siehst, ein kleiner Unterschied an sich, aber ein großer in der Bedeutung!

Wichtig ist zudem, dass alle Kosten auch Aufwendungen sind, aber nicht jeder Aufwand zu Kosten zählt. Dafür müssen drei Bedingungen erfüllt sein:

- Zunächst muss der Aufwand betriebsbezogen sein.

- Die zweite Eigenschaft ist die Periodenbezogenheit. Hiermit ist gemeint, dass die Aufwendungen in der betrachteten Periode stattgefunden haben.

- Darüber hinaus gilt die Bedingung der Ordentlichkeit. Der Aufwand darf nicht durch außergewöhnliche Ereignisse wie beispielsweise eine Umweltkatastrophe entstanden sein.

Sobald eine Bedingung nicht erfüllt ist, handelt es sich um einen Aufwand, aber nicht um Kosten.

Aufwand Kosten Arten

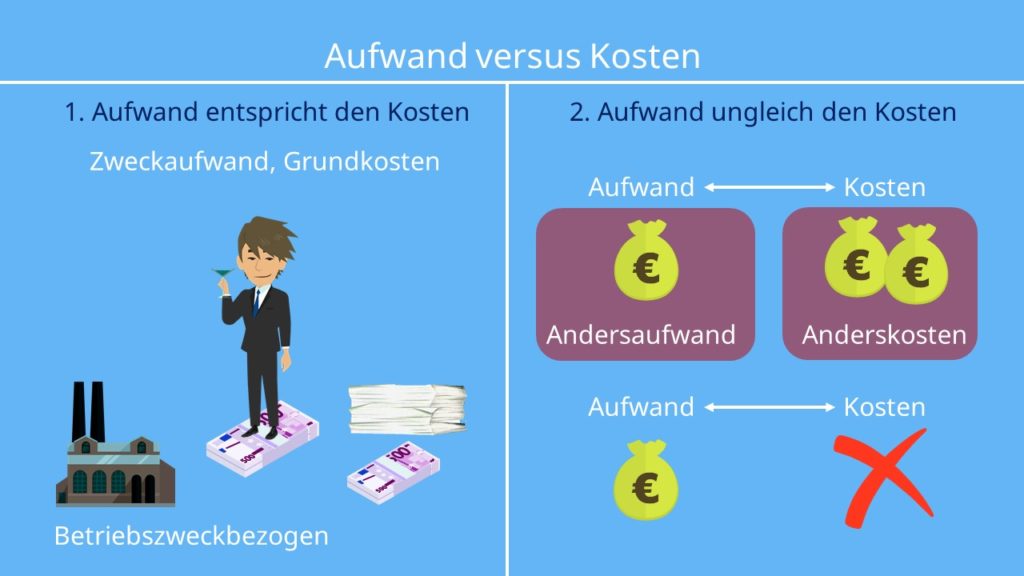

Dann können wir uns ja gleich anschauen, wie Aufwendungen und Kosten noch genauer unterteilt werden können. Es können nämlich zwei Fälle auftreten:

Erstens, der Aufwand entspricht den Kosten. Dann sprechen wir von Zweckaufwand oder auch Grundkosten. Ein Zweckaufwand Beispiel wären Lohnkosten, Kosten für das eingesetzte Material oder ähnliches. Sie sind also auf den betrieblichen Zweck gerichtet, tauchen in den Aufwendungen jedoch genauso auf.

Zweitens, wenn der Aufwand nicht gleich den Kosten ist. Hier ist es entweder so, dass dem Aufwand Kosten in einer anderen Höhe oder gar keine gegenüberstehen.

Zweiteres nennt man auch Andersaufwand oder Anderskosten. Der Andersaufwand gehört zum neutralen Aufwand und ist nicht auf den Betriebszweck gerichtet. Das interne Rechnungswesen soll möglichst realistisch sein, damit du als Unternehmen deine Risiken wirklichkeitsnah bewerten kannst. Das externe Rechnungswesen hingegen muss vorsichtig sein, um die Stakeholder vor Risiken zu schützen. Daher kann es sein, dass du für ein und den gleichen Sachverhalt intern und extern zwei unterschiedliche Rechnungen machst – das Ergebnis sind dann Andersaufwendungen oder Anderskosten. Das ist also die Anderskosten Definition.

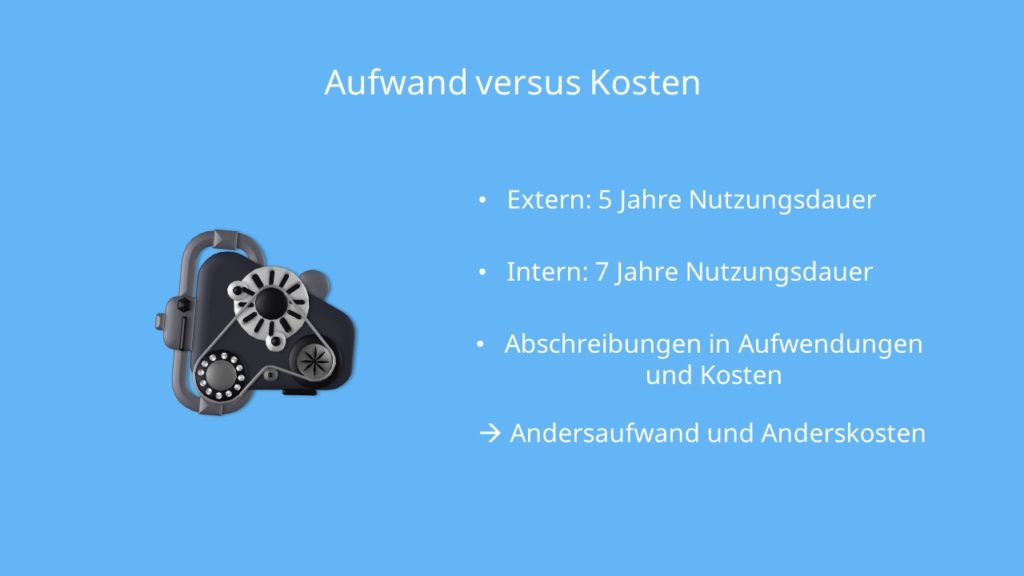

Beispiel Anderskosten

Um die Anderskosten besser verstehen zu können, schauen wir uns ein Beispiel an. Für die Nutzungsdauer einer Maschine kalkuliert man extern vorsichtig einen Wert von 5 Jahren, intern benutzt man aber die wahrscheinlichere Verwendungszeit von sieben Jahren. Diese Abschreibung findet sich also sowohl in den Aufwendungen als auch in den Kosten wieder – hat aber jeweils einen anderen Wert. Daher kommen folglich die Namen: Andersaufwand und Anderskosten.

Beispiel Aufwand Kosten

Aufwand Kosten – Beispiel 1

Du bist ein Produzent für die besten Donuts in der Stadt. Für deine neue Sorte „Candy“ kaufst du Streusel im Warenwert von 400 Euro bei deinem Lieferanten ein. Da diese Streusel für das Verzieren deiner Donuts notwendig sind, handelt es sich dabei um betriebszweckbezogene Aufwendungen, die periodenbezogen und nicht außerordentlich sind. Somit spricht man hier auch von Kosten.

Aufwand Kosten – Beispiel 2

Um das Image deines Donut Unternehmens zu verbessern, beschließt du die lokale Food-Sharing Initiative zu unterstützen und spendest einen Teil deiner Einnahmen. Diese Spenden werden als Aufwand, aber nicht als Kosten verbucht, da die Ausgaben nicht betriebszweckbezogen sind. Die Spenden hängen nämlich nicht mit dem Produktionsprozess deiner Donuts zusammen.

Aufwand Kosten – Beispiel 3

Die Produktionshalle deiner Donutfabrik wird gerade renoviert. Auf Grund eines schlimmen Unwetters erleidet die Dachkonstruktion einen Schaden, der sich auf knappe 3 Millionen Euro beläuft. Deine Versicherung zahlt leider nicht die komplette Summe, weshalb deine Fabrik für eine Summe von 500.000 Euro selbst aufkommen muss. Da die Produktionshalle deines Produktes betroffen ist, steht der Aufwand in direktem Zusammenhang mit dem Betriebszweck, allerdings handelt es sich um einen außerordentlichen und nicht periodenbezogenen Aufwand, weshalb man nicht von Kosten spricht.

Aufwand Kosten Zusammenfassung

- Aufwand und Kosten entstehen in der KLR für die Erstellung von Gütern und Dienstleistungen eines Unternehmens

- Aufwendungen entsprechen dem bewerteten Güterverzehr, also dem Wert aller verbrauchten Güter und Dienstleistungen eines Unternehmens

- Kosten sind periodisch- und betriebszweckbezogene Aufwendungen, die nicht außerordentlich auftreten

- Merke: Alle Kosten sind Aufwendungen, aber nicht jeder Aufwand stellt gleichzeitig Kosten dar

Wie dir vielleicht schon aufgefallen ist, ist die Aufteilung grundsätzlich genau gleich wie auch bei Erträgen und Erlösen. Im Folgenden findest du noch eine anschauliche Übersicht:

Übungsaufgabe

Du möchtest dein Wissen direkt anwenden und dich an einer Übungsaufgabe probieren? Dann klick dich in unser Video rein!

Verständnisfragen

Möchtest du testen, ob du das Thema Aufwand und Kosten verstanden hast? Dann schau dir unser Video mit den Verständnisfragen dazu an.