Ertrag Erlös

Du möchtest endlich verstehen, was genau der Unterschied zwischen Ertrag und Erlös ist? In diesem Beitrag erklären wir dir an einem ganz einfachen Beispiel, was es mit den beiden Begriffen auf sich hat.

Wenn du das Thema noch schneller verstehen möchtest, dann schau dir unser Video dazu an.

Inhaltsübersicht

Unterschied Ertrag Erlös

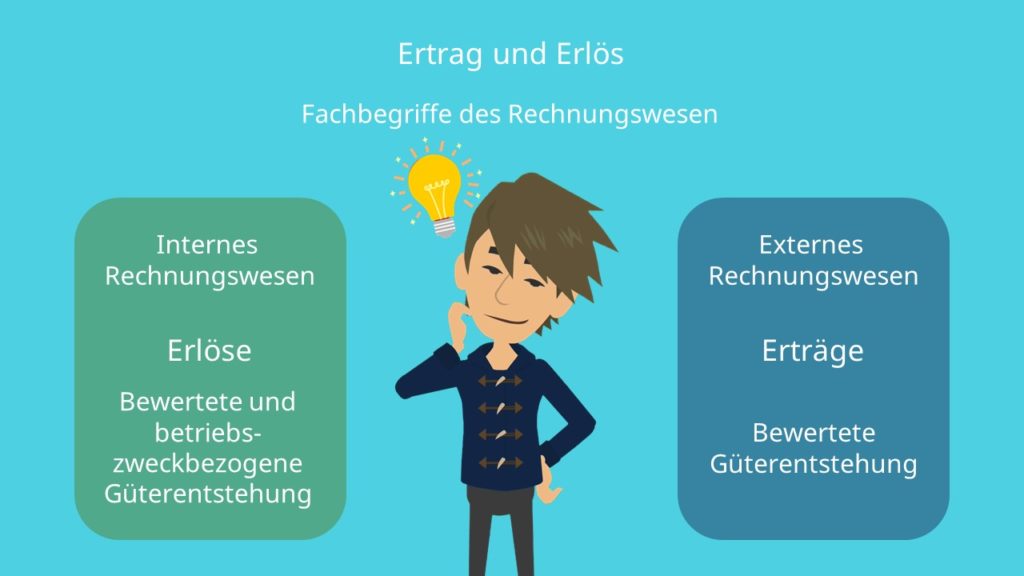

Ertrag und Erlös sind Fachbegriffe des Rechnungswesens. Du weißt bestimmt schon, dass dort zwischen externem Rechnungswesen und internem Rechnungswesen unterschieden wird. Auf dieser Unterscheidung basiert auch die Abgrenzung zwischen den beiden Begriffen. Mit Erträgen rechnet man nämlich extern und mit Erlösen intern.

Was genau ist jetzt aber der Unterschied? Dazu schauen wir uns die jeweiligen Definitionen genauer an.

Der Ertrag wird als bewerteter Wertzuwachs definiert, der Erlös hingegen als bewerteter und betriebszweckbezogener Wertzuwachs. Das klingt erstmal nach einem sehr kleinen Unterschied, inhaltlich ist er jedoch sehr bedeutend. Genauso wie der Aufwand wird der Ertrag dem Reinvermögen zugeordnet. Man kann ihn durch Addition von Geldvermögen und Sachvermögen berechnen. Hingegen werden Umsatzerlöse genauso wie die Kosten dem Betriebsvermögen zugewiesen. Man ermittelt die Erlöse indem man die neutralen Aufwendungen vom Reinvermögen abzieht und die kalkulatorischen Kosten hinzu addiert.

Ertrag und Erlös – Beispiel

Damit das etwas klarer wird, schauen wir uns einen konkreten Fall an. Betrachten wir hierzu einen Autohersteller. Das Geld, welches das Unternehmen mit dem Verkauf der Autos verdient, wäre ein Beispiel für einen Umsatzerlös, da dieser betriebszweckbezogen ist – die Güter, die verkauft werden, in diesem Fall die Autos, stehen in direkter Verbindung mit dem Zweck des Unternehmens.

Was jetzt genau der Unterschied zwischen Ertrag und Umsatz ist? Der Ertrag umfasst alle erwirtschafteten Umsätze eines Unternehmens, also auch die nicht betriebszweckbezogenen. Wenn das Unternehmen beispielsweise durch die Veräußerung von Wertpapieren Geld verdient, wäre das zwar ein Ertrag, aber kein Umsatz bzw. Erlös – die Wertpapiere haben nicht direkt etwas mit dem Zweck eines Autoherstellers zu tun.

Leistung oder Erlös?

In der Kostenrechnung ist öfter auch mal die Rede von Leistungen des Unternehmens. Leistungen sind dabei auch der betrieblichen Tätigkeit eines Unternehmens zuzuordnen. Verarbeitet ein Unternehmen beispielsweise Rohstoffe zu Produkten dann handelt es in Erfüllung seines Betriebszwecks. Es hat also eine betriebszweckbezogene Leistung erbracht.

Wie steht jetzt aber der Erlös in diesem Zusammenhang? Ganz einfach: Erlöse entstehen immer dann, wenn etwas verkauft wird. Wie oben schon erwähnt erwirtschaftet das Unternehmen also einen Umsatz, wenn es diese hergestellten Produkte weiterverkauft. Beachte: der Verkauf eines Firmenwagens zählt ebenfalls zu den sonstigen Erlösen, stellt aber keine Leistung des Unternehmens dar!

Verschiedene Arten von Erlösen und Erträgen

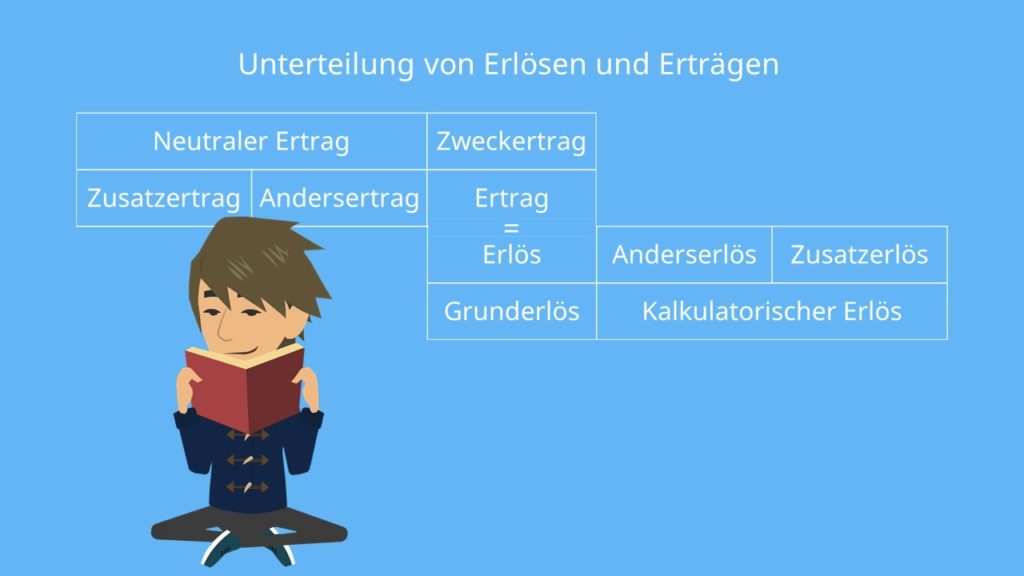

So weit, so gut. Jetzt schauen wir uns noch an, wie Erträge und Erlöse genauer unterteilt werden können. Grundsätzlich wird zwischen zwei Fällen unterschieden.

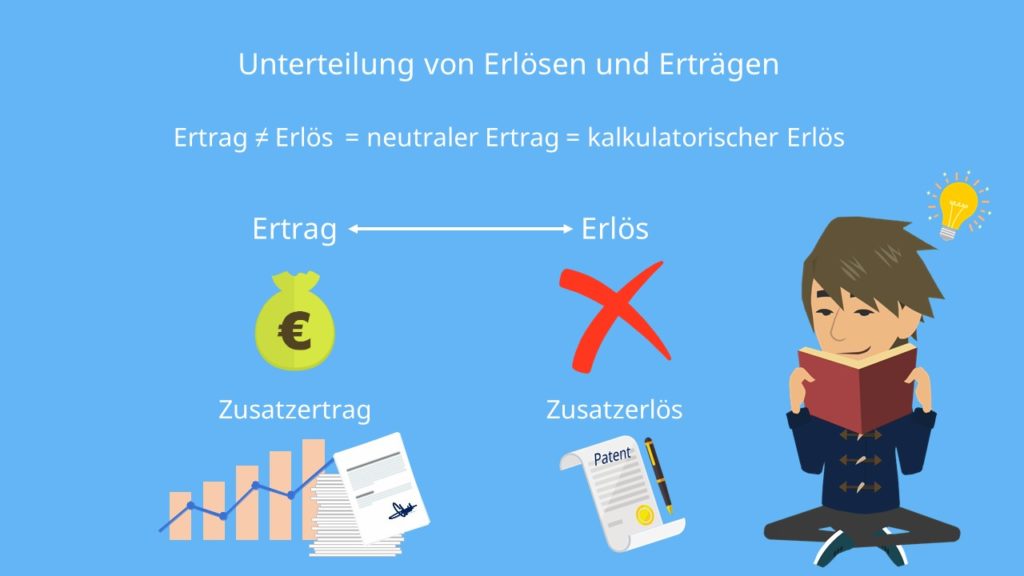

Zum einen kann der Umsatzerlös dem Ertrag genau entsprechen. Dann spricht man auch von einem Grunderlös, beziehungsweise einem Zweckertrag. Ein Beispiel hierfür wäre ganz einfach unser Gewinn aus dem Verkauf der Autos.

Zum anderen kann es aber auch sein, dass der Umsatzerlös nicht gleich dem Ertrag ist. Hier spricht man dann von neutralem Ertrag, beziehungsweise kalkulatorischem Umsatzerlös. Dabei kann man wiederum zwei Fälle unterscheiden. Es kann durchaus sein, dass dem Ertrag ein Erlös in anderer Höhe gegenübersteht. Das nennt man dann Andersertrag oder Anderserlös. Ein Beispiel hierfür wäre, dass man die Autos im Lager einmal extern zu Herstellungskosten und einmal intern zu Verkaufspreisen bewertet.

Es kann aber auch sein, dass einem Ertrag gar kein Erlös gegenübersteht oder anders herum. Hier handelt es sich um Zusatzerträge und Zusatzerlöse. Zusatzerträge wären zum Beispiel Spekulationsgewinne aus Wertpapiergeschäften, denn diese haben ja gar nichts mit unserem Betriebszweck zu tun. Zusatzerlöse, denen keine Erträge gegenüberstehen wären beispielsweise die Werte von selbstgeschaffenen und -genutzten Patenten.

Damit du zwischen all den verschiedenen Erträgen und Erlösen nicht den Überblick verlierst, gibt es hier noch einmal eine Übersicht:

Eigentlich ganz einfach oder? Wenn du noch nicht weißt was der Unterschied zwischen Aufwand und Kosten ist, dann schau dir gerne unser passendes Video dazu an.