Primär- und Sekundärkosten

Ein wichtiges Thema des internen Rechnungswesens ist die Kostenstellenrechnung . Hierbei muss man beim Kostenanfall zwischen Primärkosten und Sekundärkosten unterscheiden. Was man unter diesen Begriffen versteht und wie man sie unterscheidet, lernst du hier!

Wenn du dieses Thema noch schneller verstehen möchtest, dann schau dir direkt unser Video dazu an.

Inhaltsübersicht

Primärkosten Definition

Zu Beginn schauen wir uns die Primärkosten oder auch primäre Gemeinkosten genauer an. Darunter versteht man alle Kosten von Gütern und Dienstleistungen, die ein Unternehmen nicht selbst produziert, sondern extern bezieht. Diese Kosten werden dann einfach derjenigen Kostenstelle zugeordnet, welche die Kosten verursacht hat. Dazu zählen auch die Betriebsmittelkosten, also diejenigen Kosten, die von den Betriebsmitteln verursacht werden. Sie gehen zwar nicht in die Güter selbst ein, sind aber für deren Entstehungsprozess notwendig.

Primärkosten Beispiel

Primärkosten können in verschiedene Kostenarten unterschieden werden:

- Personalkosten

- Materialkosten

- Betriebsmittelkosten

- Fremdleistungskosten

- Kapitalkosten

- Wagniskosten

Beispiele für primäre Kosten sind Löhne und Gehälter, Büromaterial oder Mietkosten. Wenn also beispielsweise für die Kostenstelle Vertrieb neue Ordner und Stifte gekauft werden, zählen diese Kosten zu den primären. Ein weiteres Beispiel wäre, wenn ein Computer der IT-Abteilung des Unternehmens kaputt geht. Wird die Reparatur von einem externen Dienstleister übernommen zählen auch diese Kosten zu den primären Kosten.

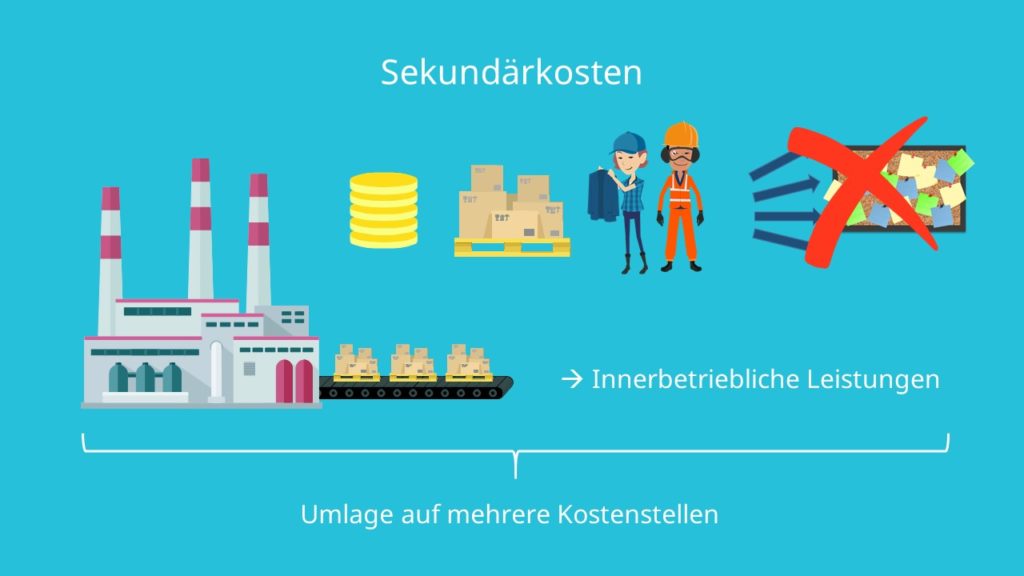

Sekundärkosten Definition

Die Sekundärkosten bzw. sekundäre Gemeinkosten sind das Gegenteil der Primärkosten. Diese bezeichnen alle Kosten für Güter und Dienstleistungen, die von dem Unternehmen selbst produziert und innerhalb des Unternehmens eingesetzt werden. Sie werden deshalb auch als innerbetriebliche Leistungen bezeichnet. Im Gegensatz zu den Primärkosten, lassen sich die Sekundärkosten keiner bestimmten Kostenstelle zuordnen. Deshalb werden sie auf mehrere Kostenstellen umgelegt. Sekundärkosten werden zudem innerhalb der Teilkostenrechnung in variable und fixe Kosten unterteilt.

Sekundärkosten Beispiel

Beispiele für Sekundärkosten sind unter anderem Kosten für selbst produzierter Strom oder Kosten, die für Reparaturen und Instandhaltungen anfallen, die der Mitarbeiter eines Unternehmens selbst erledigt. Stellen wir uns beispielsweise einen Produktions- bzw. Abteilungsleiter eines Unternehmens vor. In der Regel ist dieser nicht direkt am Produktionsprozess beteiligt, sondern überwacht die Arbeitsschritte seiner Abteilung. Da wir seine Kosten zwar der Kostenstelle Produktion, aber nicht einem einzelnen Produkt zuordnen können, werden diese über die Sekundärkostenverrechnung mit Hilfe des Betriebsabrechnungsbogens (BAB) umgelagert. Wir sprechen bei diesen Kosten von sekundären Kosten bzw. Sekundärkosten, weil sie während des innerbetrieblichen Leistungsprozesses entstehen.

Drei Verfahren der Sekundärkostenverrechnung

Um die Sekundärkosten auf die verschiedenen Kostenstellen aufzuteilen werden verschiedene Methoden verwendet. Die gängigsten sind das Anbau-, das Stufenleiter-, und das Gleichungsverfahren.

Primärkosten Sekundärkosten Zusammenfassung

- Primärkosten sind Kosten die für ein Unternehmen entstehen, wenn es externe Leistungen bezieht.

- Das Gegenteil von Primärkosten sind Sekundärkosten.

- Primärkosten können in verschiedene Kostenarten unterschieden werden: Personalkosten, Materialkosten, Betriebsmittelkosten, Fremdleistungskosten, Kapitalkosten und Wagniskosten.

- Sekundärkosten sind Kosten, die im innerbetrieblichen Leistungsaustausch entstehen.

- Sekundärkosten werden über die sekundäre Kostenverrechnung auf die Kostenstellen aufgeteilt.

Super, jetzt weißt du, was man unter den Primär- und Sekundärkosten versteht und wie sie sich voneinander unterscheiden.