Divisionskalkulation

Die Divisionskalkulation ist ein Kalkulationsverfahren aus der Kostenträgerrechnung. Im folgenden Beitrag zeigen wir dir, was es mit der einstufigen, der zweistufigen und der mehrstufigen Divisionskalkulation auf sich hat.

Du willst das Thema noch schneller verstehen? Hier erklären wir dir die wichtigsten Infos im kostenlosen Video!

Inhaltsübersicht

Einstufige und zweistufige Divisionskalkulation

Mithilfe der Divisionskalkulation werden die Stückkosten aller produzierten Güter bzw. die Selbstkosten pro Stück ermittelt. Es gelten zwei wichtige Voraussetzungen: Zum einen liegt eine Massenfertigung vor. Es handelt sich bei den Kostenträger um keine kundenspezifische Einzel- oder Maßanfertigungen. Zum anderen darf das Unternehmen nur ein Produkt herstellen. Eine spezielle Form der Divisionskalkulation ist die Äquivalenzziffernkalkulation. Diese wird verwendet, wenn gleichartige Güter produziert werden (Sortenfertigung) und man den verschiedenen Produktarten je eine Äquivalenzziffer zuweist.

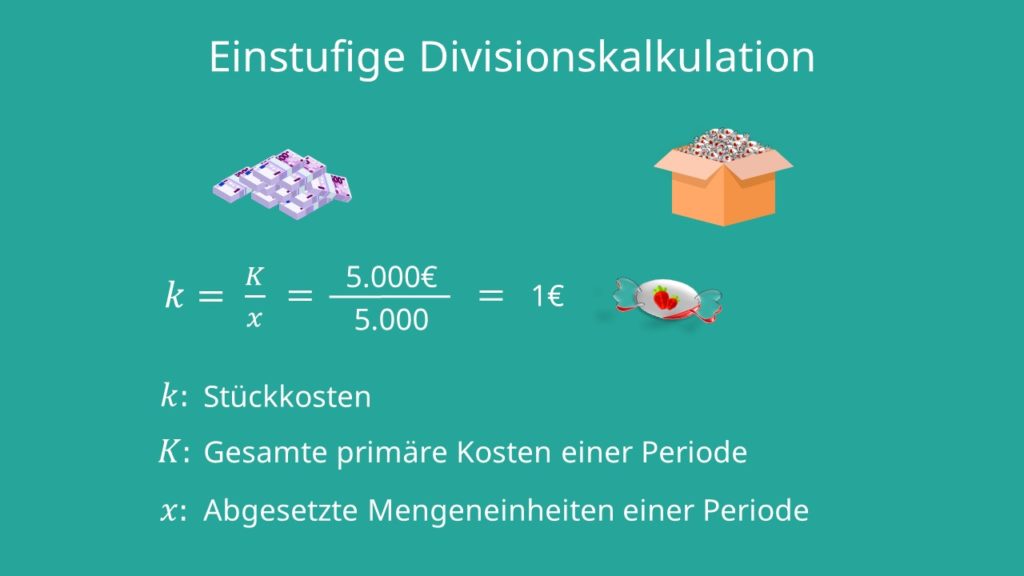

Beginnen wir zunächst mit der einfachsten Form: die einstufige Divisionskalkulation. Im Rahmen dieses Kalkulationsverfahrens gilt die Voraussetzung, dass die hergestellte Menge der abgesetzten Menge entspricht. Das Unternehmen hat also einen gleichmäßigen Lagerbestand.

Stell dir vor, wir sind ein Unternehmen, das für 5.000 Euro genau 5.000 Stück Erdbeerbonbons produziert hat. Die Formel lautet:

k sind hierbei die Stückkosten bzw. die Selbstkosten pro Leistungseinheit, K steht für die gesamten primären Kosten einer Periode und  für die abgesetzten Mengeneinheiten einer Periode. Setzt man nun die angegebenen Werte in die Formel ein, erhält man als Ergebnis 1 Euro Kosten pro Stück. Bei der einstufigen Divisionskalkulation werden keine Kostenstellen gebildet und es erfolgt auch keine Trennung in Einzel- und Gemeinkosten.

für die abgesetzten Mengeneinheiten einer Periode. Setzt man nun die angegebenen Werte in die Formel ein, erhält man als Ergebnis 1 Euro Kosten pro Stück. Bei der einstufigen Divisionskalkulation werden keine Kostenstellen gebildet und es erfolgt auch keine Trennung in Einzel- und Gemeinkosten.

Daneben gibt es auch die zweistufige Divisionskalkulation. Diese wird ebenfalls bei der Produktion von einheitlichen Gütern unter Berücksichtigung von Lagerbestandsveränderungen verwendet. Hier erfolgt eine Aufspaltung der angefallenen Kosten in Herstellkosten sowie Verwaltungs- und Vertriebskosten. Die Formel dazu lautet:

Dabei sind k wieder die Selbstkosten pro Leistungseinheit, K jeweils die Herstellkosten bzw. die Kosten für Verwaltung und Vertrieb, die produzierte Menge und die abgesetzte Menge einer Periode.

Mehrstufige Divisionskalkulation

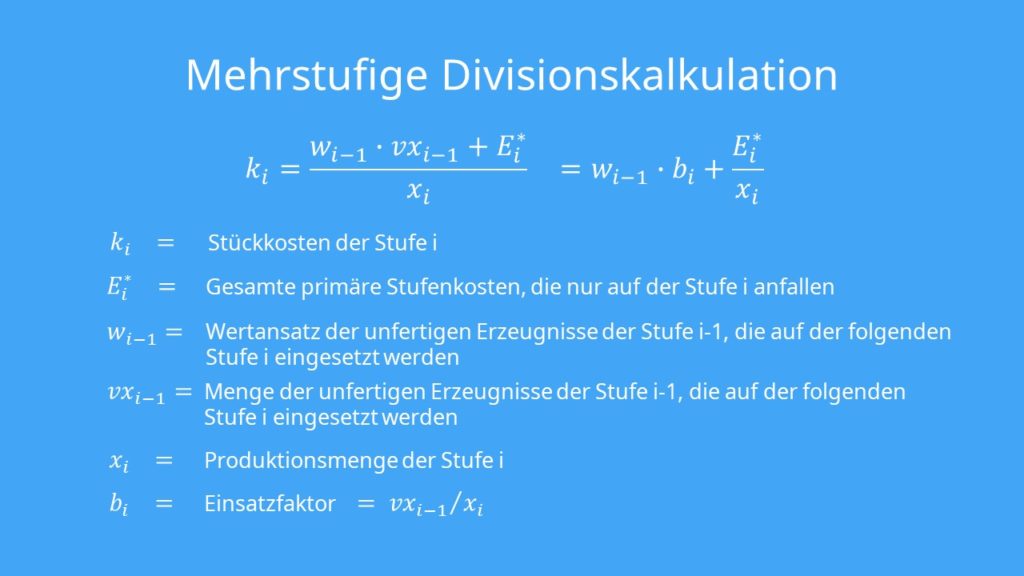

Leider ist die einstufige Divisionskalkulation nicht für alle Produktionsverfahren geeignet. Deshalb gibt es auch die mehrstufige Divisionskalkulation. Hier muss der gleichmäßige Lagerbestand nicht gegeben sein. Das heißt, es wird auf Lager produziert oder die Lagerbestände werden verwendet. Zudem können mehrere Produktionsstufen und -arten erfasst werden. Es wird wieder eine Trennung in Herstellkosten sowie Verwaltungs- und Vertriebskosten vorgenommen. Hierfür benötigen wir folgende Formel:

sind die Stückkosten der Stufe

sind die Stückkosten der Stufe  ,

,  steht für die gesamten primären Stufenkosten, die nur auf der Stufe anfallen.

steht für die gesamten primären Stufenkosten, die nur auf der Stufe anfallen.  ist der Wertansatz für unfertige Erzeugnisse der Stufe

ist der Wertansatz für unfertige Erzeugnisse der Stufe  , die auf der folgenden Stufe eingesetzt werden.

, die auf der folgenden Stufe eingesetzt werden.  steht wiederum für die Menge der unfertigen Erzeugnisse der Stufe , die auf der folgenden Stufe eingesetzt werden.

steht wiederum für die Menge der unfertigen Erzeugnisse der Stufe , die auf der folgenden Stufe eingesetzt werden.  bezeichnet die Produktionsmenge der Stufe und

bezeichnet die Produktionsmenge der Stufe und  ist der Einsatzfaktor, also

ist der Einsatzfaktor, also  .

.

Mehrstufige Divisionskalkulation Beispiel

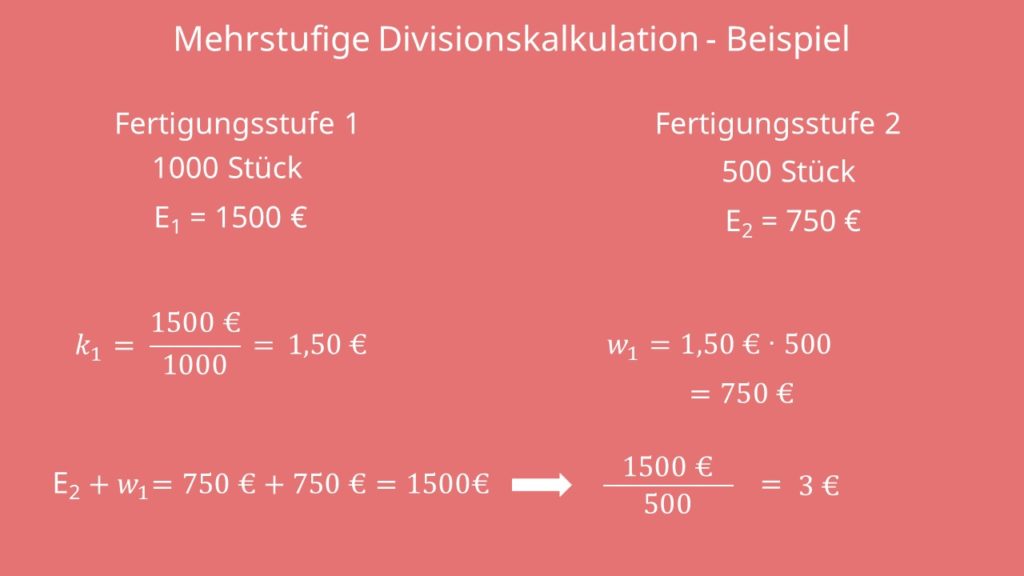

Das sind jetzt viele Abkürzungen und Indizes! Aber keine Sorge, mit einem Beispiel wird einiges klarer. Die mehrstufige Divisionskalkulation benutzt man bei Produktionsverfahren mit mehreren Fertigungsstufen. Schauen wir uns mal die Herstellung von Muffins an. Angenommen, wir produzieren jeweils 500 Muffins ohne Schokoglasur und 500 mit Glasur. Es liegen also zwei Fertigungsstufen vor: Fertigungsstufe 1 besteht darin, die Kostenträger „Muffins“ zu backen. Fertigungsstufe 2 stellt das Glasieren der Muffins dar. Aber Achtung – es werden ja nur 500 der insgesamt 1.000 gebackenen Muffins aus der ersten Fertigungsstufe mit Schokolade überzogen. Wir gehen von  und

und  aus.

aus.

In der ersten Stufe erhalten wir die primären Stufenkosten, indem die gesamten primären Stufenkosten von Stufe 1 (=1500€) durch die Anzahl der gebackenen Muffins (=1000 Stück) geteilt werden. Wir erhalten für die erste Fertigungsstufe Kosten in Höhe von 1,50 Euro pro Stück. In der zweiten Stufe benötigen wir dann die Kosten der unfertigen Muffins, die jetzt weiterverwendet werden. Diese berechnen wir, indem wir die Kosten pro Stück der ersten Stufe mit der Anzahl der Muffins multiplizieren, die in der zweiten Stufe noch glasiert werden müssen, also 500 Stück. Wir erhalten 750 Euro.

Wir addieren die Kosten der ersten und zweiten Stufe und erhalten 1.500 Euro. Diese Summe teilen wir durch 500 Stück und es resultiert ein Wert von 3 Euro Kosten pro glasiertem Muffin. Die Muffins ohne Glasur kosten demnach 1,50 Euro pro Stück und die mit Glasur 3 Euro pro Stück.