Äquivalenzziffernkalkulation

Die Äquivalenzziffernkalkulation ist ein wichtiger Bestandteil des internen Rechnungswesens. Im Folgenden erklären wir dir, was man unter Äquivalenzziffernkalkulation versteht und zeigen dir anhand eines Beispiels, wie man mit ihrer Hilfe die Selbstkosten einer Produktsorte berechnet.

Das ist dir schon wieder viel zu viel Text? Schau bei unserem Video vorbei, wir erklären dir alles was du zum Thema Äquivalenzziffernkalkulation wissen musst!

Inhaltsübersicht

Äquivalenzziffernkalkulation Erklärung und Definition

Die Äquivalenzziffernkalkulation ist eine wichtige Kalkulationsmethode der Kostenträgerrechnung. Sie ist eine Weiterentwicklung der Divisionskalkulation zur Erfassung der anteiligen Kostenverursachung. Daher wird sie auch häufig als Divisionskalkulation mit Äquivalenzziffern bezeichnet. Die Äquivalenzziffernkalkulation wird verwendet, wenn es sich um artgleiche Güter bzw. Erzeugnisse handelt. Dann spricht man auch von Sortenfertigung. Zwischen den Produktarten herrscht ein festes Kostenverhältnis, das durch Äquivalenzziffern (=Verhältniszahlen) ausgedrückt werden kann, nachdem man zuvor eine sogenannte Einheitssorte festgelegt hat. Auch hier kann zwischen einstufiger (keine Lagerbestandsveränderungen) und mehrstufiger Äquivalenzziffernkalkulation (Lagerbestandsveränderungen) unterschieden werden.

Äquivalenzziffer berechnen

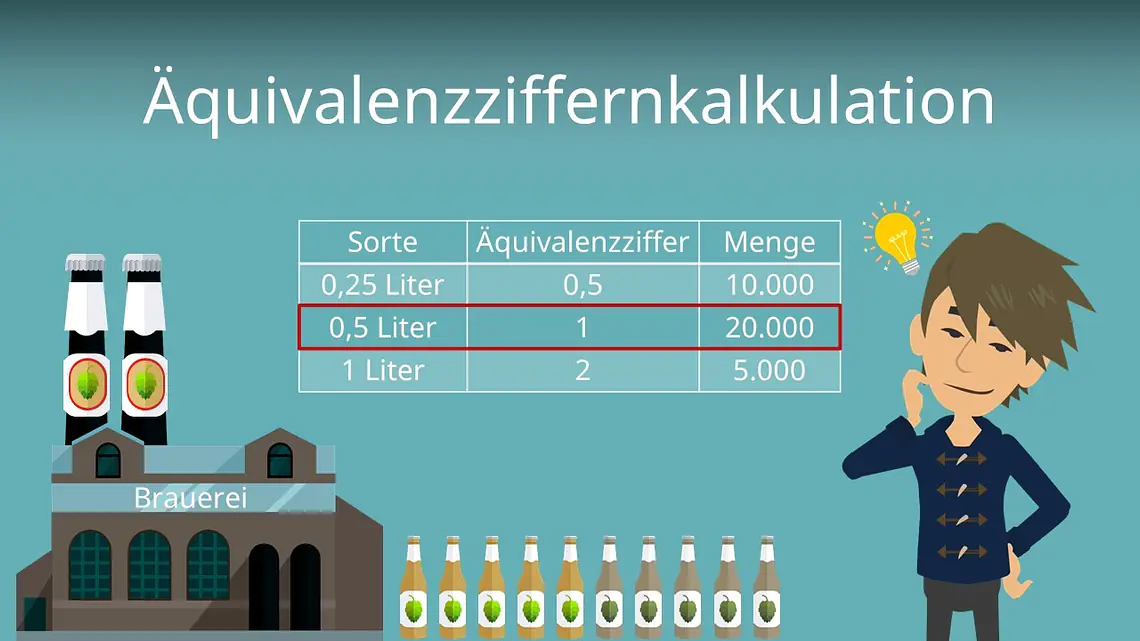

Ein Beispiel für eine Äquivalenzziffernkalkulation wäre eine Brauerei, die verschiedene Biersorten herstellt oder eine Fabrik, die unterschiedliche Arten von Flaschen produziert. Bei solchen gleichartigen Produkten stehen die Kosten in einem festen Verhältnis zueinander. Beispielsweise wird angenommen, dass die Herstellung einer 1 Liter Glasflasche doppelt so teuer ist wie die Herstellung einer 0,5 Liter Flasche. Als erstes wird eine Einheitssorte oder Basiseinheit festgelegt. Hier wählt man normalerweise das am meisten produzierte Gut. Dieses erhält dann die Äquivalenzziffer 1. Die Äquivalenzziffern der anderen Sorten werden dann anteilig so festgelegt, dass sie im passenden Verhältnis zur Einheitssorte stehen. Wenn beispielsweise die 0,5 Liter Flasche die Einheitssorte mit der Äquivalenzziffer 1 ist, hätte die 1 Liter Flasche eine Äquivalenzziffer von 2. Dieser Wert drückt also aus, wie viele Mengeneinheiten der Einheitssorte anstelle der anderen Sorten herstellbar wären. Die Gesamtkosten werden dann anhand der Äquivalenzziffern auf die einzelnen Produkte aufgeteilt.

Äquivalenzziffernkalkulation Beispiel

Betrachten wir einmal die Bottle GmbH. Diese stellt 3 verschiedene Sorten von Plastikflaschen pro Monat her:

- 10.000 Stück mit 0,25 L Fassungsvermögen

- 20.000 Stück mit 0,5 L Fassungsvermögen

- 5.000 Stück mit 1 L Fassungsvermögen

Die Gesamtkosten pro Monat betragen 350.000€.

Nun sollen mit Hilfe der Äquivalenzziffernkalkulation die Sortenkosten bzw. Selbstkosten pro Sorte ermittelt werden.

1. Festlegen der Einheitssorte und Verteilen der Äquivalenzziffern

Als erstes müssen wir die Einheitssorte festlegen. Wir wählen hier die 0,5 Liter Flasche, da diese am häufigsten produziert wird. Da bei der Sortenfertigung davon ausgegangen wird, dass die verschiedenen Produktarten in einem festen Kostenverhältnis zueinander stehen, können wir nun ganz einfach die Äquivalenzziffern der 0,25 Liter Flaschen und der 1 Liter Flaschen bestimmen, nämlich 0,5 und 2.

2. Verrechnung der Kosten und Bestimmung der Recheneinheiten

Die Verrechnung der Kosten ist auch schon der nächste Schritt. Dazu müssen die sogenannten Recheneinheiten bestimmt werden. Dazu rechnest du einfach die Mengen der anderen Sorten auf die Einheitssorte um, indem du die Mengen der Sorten mit der jeweiligen Äquivalenzziffer multiplizierst. Für die 0,25 Liter Flasche ergeben sich also 0,5 mal 10.000 gleich 5.000 Recheneinheiten. Das bedeutet letztendlich nur, dass statt den 10.000 der 0,25 Liter Flaschen, 5.000 der 0,5 Liter Flaschen hergestellt werden könnten. Hier haben wir dir die Rechnereinheiten als Tabelle dargestellt.

| Sorte | Äquivalenzziffer | Menge | Recheneineheit |

|---|---|---|---|

| 0,25 Liter | 0,5 | 10.000 | 5.000 |

| 0,5 Liter | 1 | 20.000 | 20.000 |

| 1 Liter | 2 | 5.000 | 10.000 |

3. Selbstkosten berechnen

Wenn man die Gesamtkosten jetzt durch die Summe der Recheneinheiten teilt, erhält man die Selbstkosten pro Mengeneinheit der Einheitssorte.

Verrechnet man diese anschließend mit den Äquivalenzziffern, erhält man die Selbstkosten pro Mengeneinheit. Zuletzt kann man diese mit der Produktionsmenge multiplizieren, um die Selbstkosten der jeweiligen Sorten zu erhalten.

| Sorte | Recheneinheit | Selbstkosten pro ME | Selbstkosten der Sorte |

|---|---|---|---|

| 0,25 L | 5.000 | 5 | 50.000 |

| 0,5 L | 20.000 | 10 | 200.000 |

| 1 L | 10.000 | 20 | 100.000 |

| Summe: 35.000 | Summe: 350.000 |

Die Äquivalenzziffernkalkulation ist also eine weitere Methode der Kalkulation der Selbstkosten einer Sorte eines Gutes. Merk dir am besten, dass du dazu zunächst eine Einheitssorte festlegen musst um anschließend die Äquivalenzziffern im Hinblick auf das Kostenverhältnis zu vergeben. Neben dieser Methode gibt es noch weitere, gängige Verfahren der Kostenkalkulation (Divisionskalkulation , Zuschlagskalkulatio n und Kuppelkalkulation ), um die entstandenen Kosten den einzelnen Kostenträger eines Unternehmens zuzuweisen.

Die Äquivalenzziffernkalkulation ist eine Methode, die in der Produktion von Artikeln mit festen Kostenverhältnissen verwendet wird. Sie ermöglicht es, die Kosten der verschiedenen Produkte durch die Verwendung von Verhältniszahlen, den sogenannten Äquivalenzzahlen, genau zu berechnen. Die Äquivalenzziffernkalkulation ist eine Form der Divisionskalkulation und wird vor allem in der Sortenfertigung angewendet, bei der gleichartige Erzeugnisse hergestellt werden.