Kalkulation von Kuppelprodukten

Du hast Schwierigkeiten mit der Kuppelkalkulation? Im Folgenden erklären wir dir, was mit diesem Kalkulationsverfahren genau gemeint ist und stellen dir die drei verschiedenen Verfahren der Kuppelkalkulation vor: Marktwertrechnung, Restwertrechnung und die Rechnung auf Basis technischer Größen.

Du willst das Thema schneller verstehen? Hier erklären wir dir die Kuppelkalkulation in unserem Video!

Inhaltsübersicht

Kuppelkalkulation – Kuppelprodukte Definition

Die Kuppelkalkulation ist ein Verfahren aus der Kostenträgerrechnung, genauer gesagt der Kostenträgerstückrechnung. Bevor wir mit den Beispielen starten können, ist es natürlich erst einmal wichtig zu wissen, was Kuppelprodukte überhaupt sind. Das ist eigentlich ganz simpel – in manchen Fertigungsprozessen kann es passieren, dass gleichzeitig mehrere Produkte entstehen. Diese nennt man dann Kuppelprodukte. Ein Beispiel dafür ist die Erdölraffinerie. Hier entsteht zwangsläufig sowohl Benzin als auch Diesel, auch wenn man nur eines der beiden produzieren möchte. Dabei kann man zusätzlich auch eine Unterscheidung zwischen Haupt- und Nebenprodukt vornehmen.

Und schon siehst du auch das Problem der Kuppelprodukte: Wenn man gezwungenermaßen mehrere Güter auf einmal produziert, ist es schwer, die Kosten auf diese aufzuteilen. Eine verursachungsgerechte Zurechnung der Kosten auf die Einzelprodukte ist nicht möglich, da die Kosten der einzelnen Kuppelprodukte nicht feststellbar sind. Es ist nämlich wichtig eine Aufteilung der Kosten nach Maßgabe ihrer Deckungsbeiträge vorzunehmen. Daher müssen die Gesamtkosten aufgeteilt werden. Es gibt drei Methoden, die man für die Kalkulation der Kuppelprodukte anwenden kann: Die Marktwertrechnung, die Restwertrechnung sowie die Rechnung auf Basis technischer Größen. Schauen wir uns zu jedem ein Beispiel an!

Kuppelkalkulation Berechnung – Marktwertrechnung

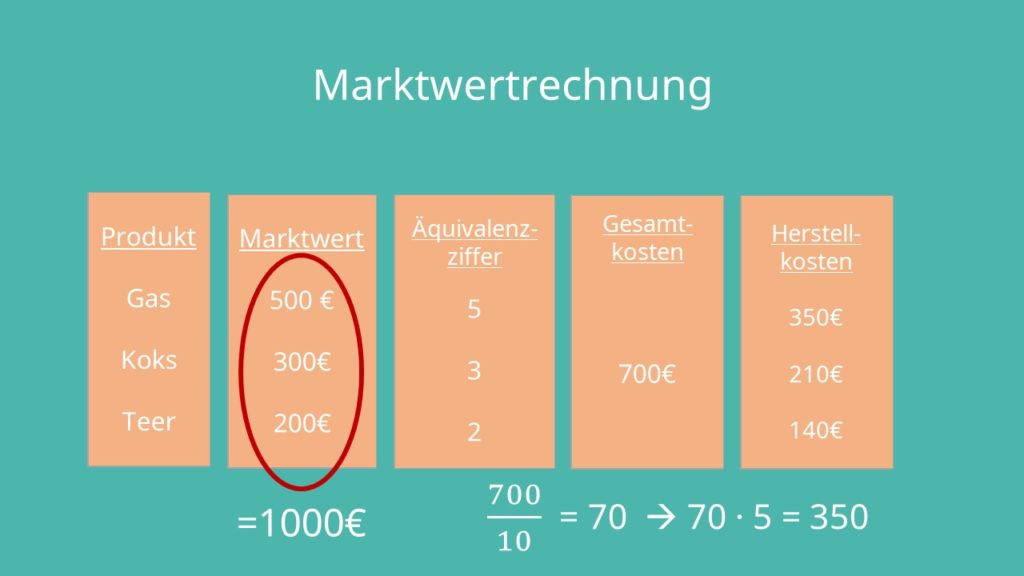

Lass uns mit der Marktwertrechnung beginnen. Sie wird auch häufig als Verteilungsmethode oder Äquivalenzziffernmethode bezeichnet. Im Rahmen der Marktwertrechnung gilt: Eine Unterscheidung zwischen Haupt- und Nebenprodukten ist nicht sinnvoll, weil mehrere Hauptprodukte vorhanden sind; alle Endprodukte sind für uns gleichwertig. Dann müssen wir noch wissen, was die Nettoerlöse der jeweiligen Produkte sind – wir brauchen also den Marktwert. Wenn wir diesen haben, ist das ganze ganz einfach! Stellen wir uns vor, wir haben eine Kuppelproduktion, aus der Gas, Koks und Teer entsteht. Ihr Marktpreis ist jeweils 500, 300 und 200 Euro.

Für die Kalkulation ist es hilfreich, wenn wir eine Tabelle dafür aufstellen. Füllen wir die Tabelle nun aus! Nachdem die Produkte sowie die bekannten Marktwerte eingetragen wurden, können wir uns mit der Äquivalenzziffer beschäftigen. Dieser bist du bestimmt schon einmal in anderen Kalkulationsmethoden begegnet und auch hier kommen wir nicht darum herum. Im Unterschied zur allgemeinen Äquivalenzziffernkalkulation erfolgt die Verteilung nicht nach der Kostenverursachung, sondern nach der Kostentragfähigkeit, also nach den jeweiligen Deckungsbeiträgen. Die Marktwertmethode basiert nämlich auf dem Tragfähigkeitsprinzip – also nach dem Motto: Was viel Geld wert ist, sollte auch hohe Kosten des Kuppelproduktionsprozesses tragen können! Da unsere Marktwerte zusammen 1.000 Euro ergeben, ist es sehr einfach, unsere Äquivalenzziffern zu bestimmen. Sie sind einfach: 5, 3 und 2.

Wenn wir jetzt Gesamtkosten von 700 Euro haben, hätten wir als Herstellkosten für Gas 350 Euro, 210 Euro und 140 Euro. Wir rechnen einfach die Gesamtkosten durch die Summe unserer Äquivalenzziffer und das Ergebnis dann mal die entsprechende Äquivalenzziffer des Produkts.

Kuppelkalkulation Berechnung – Restwertrechnung

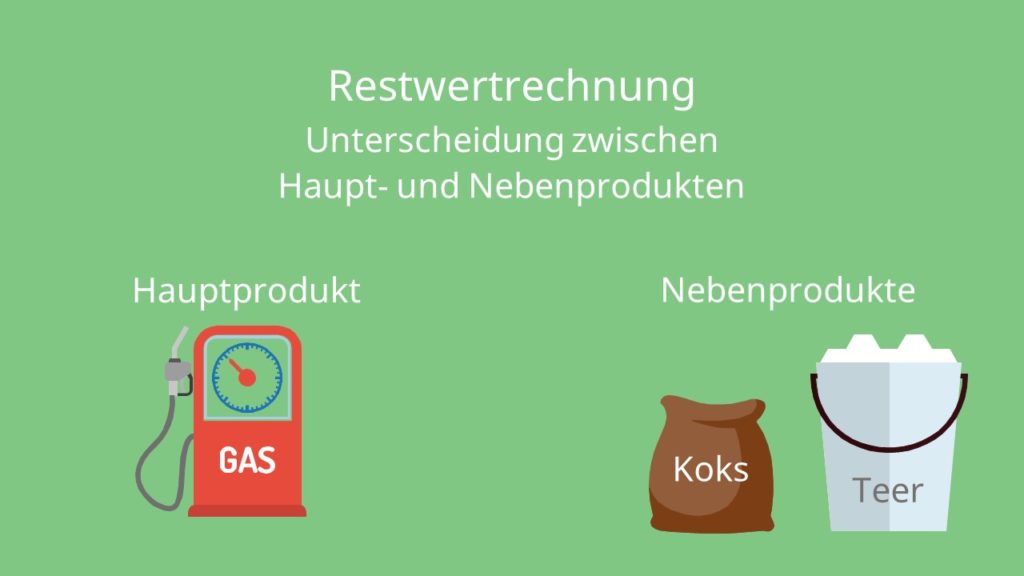

Weiter geht’s mit der Restwertrechnung oder auch Subtraktionsmethode. Hier ist der Unterschied zur Marktwertmethode, dass wir jetzt nach Haupt- und Nebenprodukten unterscheiden! Nehmen wir wieder unser Kuppelkalkulation Beispiel von vorhin und legen fest, dass wir eigentlich nur Gas produzieren wollen. Das ist also dann unser Hauptprodukt. Koks und Teer stellen hier unsere Nebenprodukte dar.

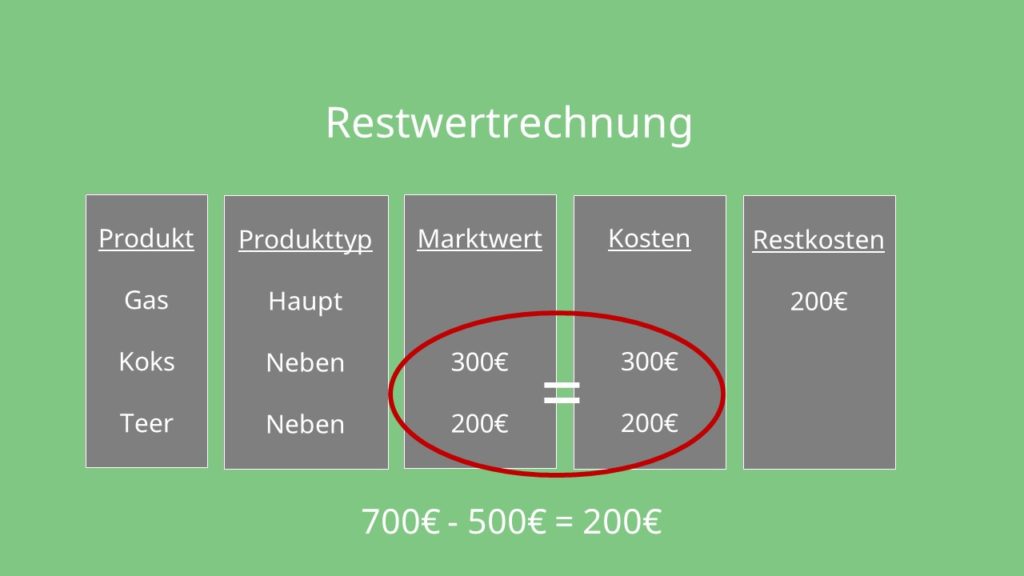

Auch für die Restwertrechnung lohnt sich eine Tabelle, die jedoch ein bisschen anders aussieht. Du siehst, es ist wichtig, dass man die Produkttypen kennt, denn wir rechnen nämlich den Nebenprodukten Kosten in genau der Höhe ihrer Marktpreise zu. Also betragen die Kosten für Koks und Teer jeweils 300 und 200 Euro. Die Herstellkosten für Gas berechnen sich, indem wir von den Gesamtkosten in Höhe von 700 Euro die Gesamtkosten der Nebenprodukte, also 500 Euro, abziehen. Es resultieren also 200 Euro Restkosten.

Diese werden dann den Hauptprodukten zugeteilt, was ja in unserem Fall nur das Gas ist. Wenn wir das alles in die Tabelle eingetragen haben, siehst du auch schon die wichtige Besonderheit bei der Restkostenrechnung: Hier können Nebenprodukte nie Gewinne oder Verluste erzielen, denn ihre Kosten sind genauso hoch wie die Erlöse.

Kuppelkalkulation Berechnung – Rechnung auf Basis technischer Größen

Und schon sind wir bei der letzten Methode. Hier halten wir es kurz: Denn die Rechnung auf Basis technischer Größen funktioniert genauso wie die Marktwertmethode – nur mit dem kleinen Unterschied, dass hier technische Größen, wie zum Beispiel der Heizwert, als Äquivalenzziffern benutzt werden.