Bilanzkennzahlen sind die Grundlage des Controllings! Hier bekommst du eine Übersicht der wichtigsten Kennzahlen und die grundlegendsten Formeln erklärt.

Du möchtest alles audiovisuell zusammengefasst bekommen? Dann schau dir unser Video dazu an.

Inhaltsübersicht

Bilanzkennzahlen Übersicht

Bilanzkennzahlen gehören zu den betriebswirtschaftlichen Kennzahlen . Sie fassen die wichtigsten Zahlen aus der Bilanz zusammen und stellen diese ins Verhältnis. Dadurch lässt sich die wirtschaftliche Lage des Unternehmens darstellen und mit Konkurrenten aus der gleichen Branche vergleichen.

Bilanzkennzahlen sind zu unterschiedlichen Zwecken von Bedeutung: Sie lassen sich zur internen Erfolgsmessung verwenden, um Unternehmenstätigkeiten zu vorherigen Jahren in Vergleich zu setzen. Bilanzkennzahlen besitzen außerdem eine Controllingfunktion und dienen im Rahmen von Soll – Ist – Vergleichen dem Zweck einer internen Unternehmenssteuerung. Darüber hinaus lassen sich mit ihrer Hilfe auch die wirtschaftliche Lage von Unternehmen extern bewerten. Hier ist eine Übersicht über die wichtigsten Kennzahlen, die die Aussagekraft der Bilanz steigern und übersichtlich zusammenfassen:

|

Vertikale Bilanzkennzahlen (Kapitalstruktur): |

Horizontale Bilanzkennzahlen: |

| Vertikale Bilanzkennzahlen (Vermögensstruktur): | |

|

|

|

Neben den Bilanzkennzahlen spielen in der Analyse der Wirtschaftlichkeit von Unternehmen auch Erfolgskennzahlen, Finanzkennzahlen und Rentabilitätskennzahlen eine wichtige Rolle. Vor allem die Rentabilitätskennzahlen werden unter Umständen zu den Bilanzkennzahlen gezählt. Zu ihnen gehören die Eigenkapitalrentabilität , die Fremdkapitalrentabilität, die Gesamtkapitalrentabilität und die Umsatzrentabilität.

Bilanzkennzahlen Formel

Im Folgenden schauen wir uns die Berechnung und Formeln der wichtigsten Bilanzkennzahlen am Beispiel einer Bilanz an. Stell dir vor, du machst ein Praktikum bei der Büroflix GmbH und wurdest gebeten die wirtschaftliche Situation des Unternehmens übersichtlich zusammenzufassen. Da fällt dir ein, dass Bilanzkennzahlen wichtige Zusammenhänge aus der Bilanz hervorheben. Du beschließt deshalb die wichtigsten Bilanzkennzahlen zu berechnen. Dabei liegt dir folgende Bilanz des letzten Jahres vor.

| Aktiva | Passiva |

| Anlagevermögen: 500.000 | Eigenkapital: 300.000 |

| davon Maschinen 500.000 | |

| Umlaufvermögen: 200.000 | Fremdkapital: 400.000 |

| davon Flüssige Mittel 150.000 | davon kurzfristige Bankkredite 150.000 |

| davon kurzfristige Forderungen 50.000 | davon langfristige Bankdarlehen 250.000 |

| Gesamtvermögen: 700.000 | Gesamtvermögen: 700.000 |

Dann gehen wir die Berechnung der Bilanzkennzahlen Stück für Stück durch. Fangen wir zuerst mit den vertikalen Bilanzkennzahlen zur Kapitalstruktur an.

Studyflix vernetzt: Hier ein Video aus einem anderen Bereich

Nach Beantwortung speichern wir deine Antwort, um Studyflix zu verbessern. Mehr dazu erfährst du in unserer Datenschutzerklärung.

Eigenkapitalquote

Mit der Eigenkapitalquote bestimmst du den Anteil vom eigen Kapital am Gesamtkapital. Dazu teilst du das Eigenkapital durch das Gesamtkapital und nimmst die Zahl mal 100, um den Wert in Prozent zu erhalten.

Die Formel lautet:

In unserem Beispiel ergibt sich durch Einsetzen der Werte eine Eigenkapitalquote von 42,86%:

Die Büroflix GmbH ist mit 42,86 % Eigenkapitalquote solide aufgestellt, da sie viele Mittel aus dem firmeneigenen Anlagevermögen selbst besitzt.

Fremdkapitalquote

Die Fremdkapitalquote ist der Gegenpart zur Eigenkapitalquote und gibt den Anteil des Fremdkapitals am Gesamtvermögen wieder. Dabei teilst du das Fremdkapital durch das Gesamtkapital und multiplizierst das Ergebnis mit 100.

Die Formel für die Fremdkapitalquote ist:

In unserem Beispiel ergibt sich durch Einsetzen der Werte eine Fremdkapitalquote von 57,14%:

Die Eigenkapitalquote und Fremdkapitalquote zusammen gerechnet muss stets 100% ergeben! Ein Unternehmen gilt in der Regel als „gesund“ , wenn die Fremdkapitalquote nicht höher als 66% ist.

Verschuldungsgrad

Der Verschuldungsgrad gibt das Verhältnis von Eigenkapital und Fremdkapital wieder. Hierbei teilst du das Fremdkapital durch das Eigenkapital und multiplizierst die Zahl mit 100. Der Verschuldungsgrad gibt an, inwiefern ein Unternehmen fremdfinanziert ist. Als allgemeine Faustregel sagt man, dass der Verschuldungsgrad nicht höher als 200% sein sollte, da sonst das Fremdkapital mehr als doppelt so hoch wie das Eigenkapital wäre.

Die Formel für den Verschuldungsgrad ist:

In unserem Beispiel ergibt sich durch Einsetzen der Werte ein Verschuldungsgrad von 133%:

Die Büroflix GmbH ist offensichtlich nicht übertrieben fremdfinanziert sondern besitzt einen Verschuldungsgrad von weniger als 200 %.

Umlaufintensität

Neben den Bilanzkennzahlen der Kapitalstruktur gehören zu den wichtigsten Kennziffern auch die der Vermögensstruktur. Diese werden unterteilt in die Umlaufintensität und die Anlagenintensität.

Die Umlaufintensität bezeichnet den Anteil vom Umlaufvermögen am Gesamtvermögen. Die Kennzahl berechnet also den Teil des Gesamtvermögens, der in kurzfristigen Vermögensgegenständen wie Beständen, Vorräten oder liquiden Mitteln gebunden ist. Dazu verwendest du folgende Formel:

Die Umlaufintensität für die Bilanz aus unserem Beispiel lautet:

Somit ergibt sich eine Umlaufintensität von 28,57%. Eine hohe Umlaufintensität ist positiv, da somit sicher gestellt ist, dass das Unternehmen flexibel aufgestellt und liquide ist.

Anlagenintensität

Die Anlagenintensität ermittelt den Anteil vom Anlagevermögen am Gesamtvermögen. Im Gegensatz zum Umlaufvermögen berechnet die Anlagenintensität also den Teil des Gesamtvermögens, der in langfristigen Vermögensgegenständen wie Lizenzen, Maschinen oder Grundstücken gebunden ist. Die Formel der Anlagenintensität ist:

Die Anlagenintensität aus obiger Bilanz lautet:

Für unser Beispiel ergibt sich so eine Anlagenintensität von 71,43%. Da die Umlaufintensität und die Anlagenintensität beide das Gesamtvermögen ergeben, müssen beide Werte zusammengerechnet 100% sein.

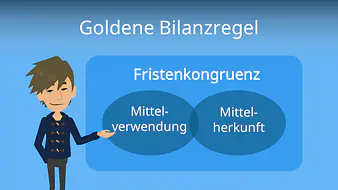

Goldene Bilanzregel

Schauen wir uns nun noch die horizontalen Bilanzkennzahlen an. Diese beschreiben das Verhältnis von Werten aus der Aktiva und Passiva Seite. Starten wir doch mit der goldenen Bilanzregel. Diese gibt Aufschluss über die einzelnen Deckungsgrade. Laut ihr soll langfristig gebundenes Vermögen (=Anlagevermögen), langfristig finanziert werden, kurzfristiges Vermögen (=Umlaufvermögen) hingegen soll kurzfristig gedeckt werden. Diese Werte werden mittels der einzelnen Deckungsgrade berechnet

Die Formeln lauten hierzu:

Für unser Beispiel ergibt sich so:

Die Büroflix GmbH hat demnach einen Deckungsgrad 1 von 0,6, was bedeutet, dass das Anlagevermögen überwiegend durch das Eigenkapital finanziert ist. Das Unternehmen besitzt darüber hinaus einen Deckungsgrad 2 von 1,1. Je weiter der Deckungsgrad 2 über eins liegt, desto mehr ist auch das Umlaufvermögen langfristig finanziert. Für eine nähere Erklärung sieh dir unseren extra Video dazu an!

Liquiditätsgrade

Drei weitere interessante Bilanzkennzahlen fasst du in den sogenannten Liquiditätsgraden zusammen. In der Praxis wird zwischen drei Liquiditätsgraden unterschieden:

Die Liquidität ersten Grades beschreibt das Verhältnis von flüssigen Geldmitteln zu kurzfristigen Verbindlichkeiten. Somit lautet die Formel dazu:

Die Liquidität zweiten Grades berechnet das Verhältnis von flüssigen Mitteln, kurzfristigen Forderungen und Wertpapieren zu kurzfristigen Verbindlichkeiten. Die Formel lautet:

Die Liquidität dritten Grades gibt das Verhältnis des Umlaufvermögens zu kurzfristigen Verbindlichkeiten wieder. Die Formel dazu lautet:

Für unser Beispiel ergeben sich folgende Werte:

Für die Büroflix GmbH ergibt sich daher eine Liquidität ersten Grades von 100%, das heißt, alle kurzfristigen Verbindlichkeiten könnten mit liquiden Mitteln gedeckt werden. Demnach besitzt das Unternehmen eine hohe Zahlungsfähigkeit. Die Liquidität zweiten Grades beträgt 133% und ist damit ein weiteres Indiz für für eine ausreichende Liquidität der Firma. Die Liquidität dritten Grades ist ebenfalls 133%, da sich das Umlaufvermögen des Betriebs vollständig aus kurzfristigen Forderungen und flüssigen Mitteln zusammensetzt.

Working Capital

Das Working Capital berechnet sich aus dem Umlaufvermögen abzüglich der kurzfristigen Verbindlichkeiten. Dabei bedeutet ein positiver Wert, dass das Umlaufvermögen eines Unternehmens die kurzfristigen Verbindlichkeiten abdeckt. Die Formel für das Working Capital ist:

Berechnen wir nun das Working Capital für die Büroflix GmbH, kommen wir auf diese Werte:

Für das Unternehmen ergibt sich so ein Ergebnis von + 50.000. Dies ist positiv zu bewerten, da ein Teil des Umlaufvermögens mit langfristigem Kapital finanziert wird.

Zusammenfassend stellst du fest, dass die Büroflix GmbH finanziell bestens aufgestellt ist und eine gesunde Bilanz vorweisen kann.

Bilanzkennzahlen — häufigste Fragen

(ausklappen)

Bilanzkennzahlen — häufigste Fragen

(ausklappen)-

Was ist der Unterschied zwischen vertikalen und horizontalen Bilanzkennzahlen?Vertikale Bilanzkennzahlen setzen Posten innerhalb derselben Bilanzseite ins Verhältnis, zum Beispiel Eigenkapital zum Gesamtkapital oder Umlaufvermögen zum Gesamtvermögen. Horizontale Bilanzkennzahlen vergleichen dagegen typischerweise Aktiva- mit Passiva-Positionen, also Vermögen mit seiner Finanzierung, etwa bei Deckungsgraden oder Liquiditätskennzahlen.

-

Was ist der Unterschied zwischen Liquidität 1., 2. und 3. Grades?Die Liquidität 1. Grades vergleicht nur flüssige Mittel mit kurzfristigen Verbindlichkeiten und ist daher am strengsten. Die Liquidität 2. Grades bezieht zusätzlich kurzfristige Forderungen und Wertpapiere ein. Die Liquidität 3. Grades setzt das gesamte Umlaufvermögen zu kurzfristigen Verbindlichkeiten ins Verhältnis und ist deshalb am weitesten gefasst.

-

Was sagen Deckungsgrad 1 und Deckungsgrad 2 aus?Deckungsgrad 1 zeigt, wie weit das Anlagevermögen durch Eigenkapital gedeckt ist. Deckungsgrad 2 zeigt, wie weit das Anlagevermögen durch langfristig verfügbares Kapital gedeckt ist, also Eigenkapital plus langfristiges Fremdkapital. Ein Wert über 1 bei Deckungsgrad 2 bedeutet, dass das Anlagevermögen vollständig langfristig finanziert ist.

-

Wie erkennt man in der Bilanz, welche Posten zu den kurzfristigen Verbindlichkeiten zählen?Kurzfristige Verbindlichkeiten erkennt man daran, dass sie innerhalb eines Jahres fällig sind und in der Bilanz als kurzfristige Schulden ausgewiesen werden. Typische Posten sind kurzfristige Bankkredite, Verbindlichkeiten aus Lieferungen und Leistungen sowie fällige Steuer- und Sozialabgaben. Wenn die Bilanz nicht trennt, steht die Fristigkeit in Anhang oder Verbindlichkeitenspiegel.

Kennzahlen verstehen

Bilanzkennzahlen gehören zu den Kennzahlen eines Unternehmens und sind ein wichtiger Teil der Betriebswirtschaft. Du vergleichst in diesem Themenfeld Werte aus Bilanz, Kosten und Erfolg und ordnest sie nach ihrer Aussage ein. Dabei verstehst du, wie wirtschaftliche Lage, Finanzierung und Leistung eines Unternehmens zusammenhängen. Im Wirtschaftsbereich findest du passende Videos zu diesem und verwandten Themen.