Kostenträgerrechnung

Nach der Kostenartenrechnung und der Kostenstellenrechnung folgt nun noch die Kostenträgerrechnung. Sie ist ebenfalls ein Bestandteil der Kostenrechnung im engeren Sinne und liefert das für das Controlling relevante Zahlenmaterial. In diesem Beitrag erklären wir dir noch genauer, was es mit der Kostenträgerrechnung auf sich hat und stellen dir die gängigen Kalkulationsverfahren der Kostenträgerrechnung kurz vor.

Du möchtest das Thema noch schneller verstehen? Wir erklären dir in unserem kostenlosen Video alles, was du zur Kostenträgerrechnung wissen musst!

Inhaltsübersicht

Kostenträgerrechnung Definition

Die Kostenträgerrechnung dient dazu, die entstandenen Kosten den einzelnen Kostenträgern eines Unternehmens zuzuweisen. In der Betriebswirtschaft versteht man unter einem Kostenträger die Produkte oder Dienstleistungen eines Unternehmens. Bei der Kostenträgerrechnung wird zwischen der Kostenträgerzeitrechnung und der Kostenträgerstückrechnung unterschieden.

Kalkulation der Selbstkosten der einzelnen Produkte

Im Rahmen der Kostenträgerrechnung ermitteln wir die Selbstkosten eines Produkts mit Hilfe von Kalkulationsverfahren, d.h. wir wollen herausfinden, wofür die Kosten überhaupt angefallen sind. Unser Ziel innerhalb der Kostenrechnung ist es, die Kosten auf ein Produkt herunter zu brechen.

Aufgabe der Kostenträgerrechnung ist es, die Angebotspreise oder Preisuntergrenzen eines Produkts herauszufinden. Weiter ist es auch wichtig, die Kosten zu kennen, um zu entscheiden, ob wir Materialien selbst herstellen oder über fremde Unternehmen beziehen sollten. Das nennt man auch die Make or Buy Entscheidung. Wenn wir die Kosten wissen, können wir darüber hinaus auch abschätzen, welche Produkte am erfolgreichsten sind.

Kostenträgerzeitrechnung und Kostenträgerstückrechnung

Es gibt zwei verschiedene Arten der Kostenträgerrechnung: die Kostenträgerzeitrechnung und die Kostenträgerstückrechnung. Die Kostenträgerzeitrechnung (auch kurzfristige Erfolgsrechnung) ermittelt die Höhe der Gesamtkosten für einen Kostenträger, die in einer Abrechnungsperiode anfallen. Hierfür werden das Gesamt- und das Umsatzkostenverfahren verwendet.

Zum anderen gibt es noch die Kostenträgerstückrechnung (oder auch Kalkulation), die die Höhe der Stückkosten für jeden Kostenträger berechnet. Hierbei kann man unterschiedliche Kalkulationsmethoden verwenden: die Divisionskalkulation , die Äquivalenzziffernkalkulation , die Zuschlagskalkulation oder die Kuppelkalkulation .

Vollkostenrechnung und Teilkostenrechnung

Weiterhin kann man zwischen der Vollkostenrechnung und der Teilkostenrechnung unterscheiden. In der Vollkostenrechnung versucht man auf lange Sicht alle im Unternehmen anfallenden Kosten möglichst „verursachungsgerecht“ auf die jeweiligen Kostenträger zu verteilen. Dabei nimmt man sich die jeweiligen Kostenstellen und entsprechende Verteilungsschlüssel zu Hilfe. Hier ist außerdem die Unterscheidung zwischen Einzelkosten und Gemeinkosten sehr wichtig.

In der Teilkostenrechnung werden dagegen nur die Einzelkosten den zugehörigen Kostenträgern zugewiesen. Dies ist eine leistungsabhängige Form der Kostenrechnung und dient damit der kurzfristigen Kostenkalkulation.

Kostenträgerrechnung – Kalkulationsverfahren

Zunächst muss beachtet werden, dass für die Verrechnung der Kosten unterschiedliche Prinzipien in Betracht kommen. Dazu gehören das Verursachungs-, Durchschnittskosten- und Tragfähigkeitsprinzip. Um jetzt die Kosten gemäß der Kostenträgerstückrechnung auf unsere Kostenträger aufzuteilen und die jeweiligen Stückkosten zu berechnen, gibt es folgende grundlegende Kalkulationsverfahren.

Erstens, die Divisionskalkulation. Hierbei findet keine Trennung in Einzel- und Gemeinkosten statt. Es gelten bei diesem Kalkulationsverfahren das Durchschnitts- und Kostentragfähigkeitsprinzip. Das bedeutet, dass Produkten, die mehr erwirtschaften, auch mehr Kosten zugerechnet werden soll, da sie ja mehr „tragen“ können.

Die zweite Methode ist die Äquivalenzziffernkalkulation . Sie wird verwendet, wenn es sich um artgleiche Güter bzw. Erzeugnisse handelt und zwischen den Produktarten ein festes Kostenverhältnis existiert.

Das dritte Verfahren ist die Zuschlagskalkulation. Bei diesem Verfahren trennen wir die Einzel- und Gemeinkosten. Während wir die Einzelkosten dem Kostenträger direkt zuordnen, verteilen wir die Gemeinkosten auf Basis wertmäßiger oder mengenmäßiger Schlüsselgrößen. Bei der Zuschlagskalkulation wird also die Kostenstellenrechnung wichtig!

Als viertes gibt es noch die Kuppelkalkulation. Dieses Verfahren ist natürlich eine Besonderheit, weil sie nur auf Kuppelprodukte angewendet werden kann.

Kostenträgerrechnung – Auswahl des geeigneten Kalkulationsverfahrens

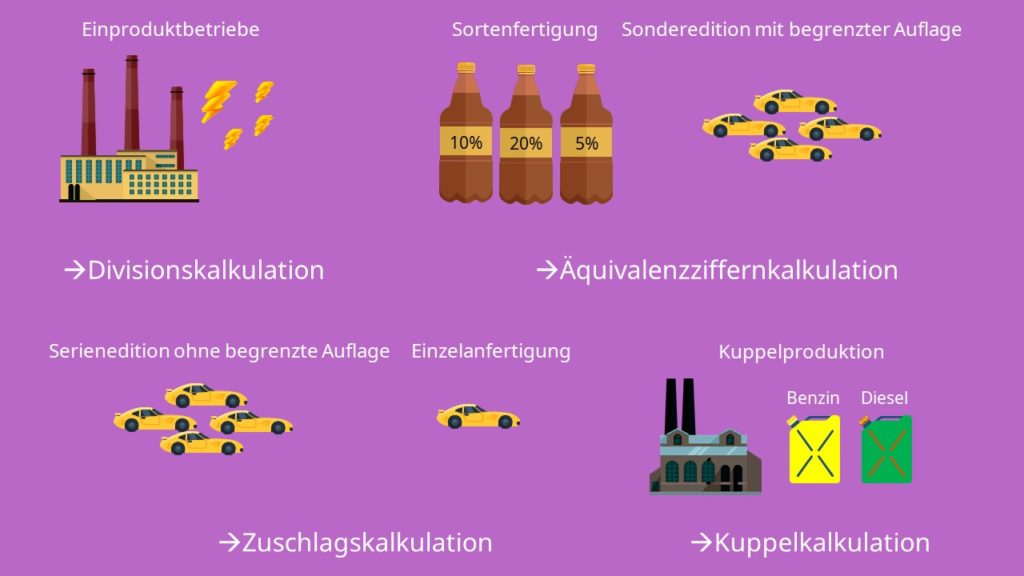

Die Auswahl des Kalkulationsverfahren hängt davon ab, wie homogen beziehungsweise heterogen die erstellten Leistungen sind. Das heißt einfach, wir schauen uns an, wie kompliziert unsere Produktherstellung ist. Du kennst bestimmt große Firmen, die nur einen bestimmten Output – wie zum Beispiel Strom – haben. Solche Einproduktbetriebe verwenden meist die Massenproduktion – die Produktion ist also sehr homogen. Daher reicht es aus, wenn du dafür die Divisionskalkulation benutzt.

Etwas komplexer ist dagegen die Sortenfertigung, in der man verwandte Produkte herstellt. Ein Beispiel hierfür ist ein Getränk mit unterschiedlichem Grad an Süße. Hier wird die Äquivalenzziffernkalkulation verwendet. Dieses Verfahren benutzt man auch, wenn in Serie eine begrenzte Auflage gleicher Produkte hergestellt wird. Diese Art der Produktion ist zum Beispiel oft in der Automobilbranche zu finden. Für die Serienfertigung wird manchmal auch die Zuschlagskalkulation verwendet. Und auch für die Einzelfertigung ist die Zuschlagskalkulation das richtige Verfahren. Wie vorhin schon erwähnt, benötigt man die Kuppelkalkulation natürlich nur für die Kuppelproduktion. Ein Beispiel dafür wäre die Raffinerie.

Jetzt weißt du, dass in der Kostenträgerrechnung die Kosten der einzelnen Produkte kalkuliert werden um deren Selbstkosten herauszufinden und um möglichst effizient am Markt anzubieten. Dazu kann man zwischen verschiedenen Verfahren wählen, über die Divisions-, die Äquivalenzziffern-, die Zuschlags- und die Kuppelkalkulation.