Gesamtkostenverfahren Umsatzkostenverfahren

Bei der Gewinn- und Verlustrechnung verwendest du zwei Verfahren: das Gesamtkostenverfahren und das Umsatzkostenverfahren. Wo der Unterschied zwischen den Verfahren liegt und wie beide berechnet werden, zeigen wir dir hier im Beitrag und im Video!

Inhaltsübersicht

Was sind Gesamtkostenverfahren und Umsatzkostenverfahren?

Das Gesamtkostenverfahren (GKV) und das Umsatzkostenverfahren (UKV) sind zwei Methoden der Gewinn- und Verlustrechnung (GuV). Damit ermitteln Unternehmen, die zur doppelten Buchführung verpflichtet sind, ihr Jahresergebnis.

Welches der beiden Verfahren ein Unternehmen wählt, ist ihm frei überlassen, denn sie führen zum selben Ergebnis. Welche Posten bei beiden Verfahren jeweils angeführt werden müssen, ist dabei in § 275 Abs. 2 und 3 HGB festgelegt.

Der Unterschied zwischen Gesamt- und Umsatzkostenverfahren besteht nur in der Berechnung des Betriebsergebnisses. Wie genau du das bei beiden Verfahren berechnest, erklären wir dir jetzt!

Gesamtkostenverfahren (GKV)

Beim Gesamtkostenverfahren werden alle im Jahr entstandenen Kosten dargestellt. Das bedeutet, es werden alle produzierten Erzeugnisse berücksichtigt. Also auch solche, die nicht verkauft wurden. Zur Berechnung des Betriebsergebnisses werden die Aufwendungen nach den Aufwandsarten sortiert: Material, Personal und Abschreibungen.

| Umsatzerlöse | |

| + | Bestandserhöhungen |

| – | Bestandsminderungen |

| + | aktivierte Eigenleistungen (= hergestellte Produkte, die ein Unternehmen selbst nutzt) |

| + | sonstige betriebliche Erträge, z. B. Verkauf eigener Maschinen/Firmenwagen |

| = | Gesamtleistung |

| – | Materialaufwendungen für Roh-, Hilfs- und Betriebsstoffe |

| – | Personalaufwendungen, z. B. Löhne, Gehälter, soziale Abgaben |

| – | Abschreibungen auf materielle und immaterielle Vermögensgegenstände |

| – | sonstige betriebliche Aufwendungen, z. B. Werbeaufwand, Transportkosten |

| = | Betriebsergebnis |

Bestandsveränderungen führst du als eigene Posten mit auf. Produziert ein Unternehmen mehr als es verkauft, entstehen Bestandserhöhungen. Diese addierst du, da sie zwar nicht verkauft, aber dennoch produziert wurden.

Bestandsminderungen entstehen, wenn mehr verkauft als produziert wurde. Das ist beispielsweise möglich, wenn das Unternehmen hergestellte Produkte aus dem letzten Geschäftsjahr verkauft. Sie musst du daher abziehen, da sie nicht dieses Jahr produziert wurden.

Umsatzkostenverfahren (UKV)

Beim Umsatzverfahren werden hingegen nur die Kosten für die Erstellung und den Vertrieb der tatsächlich abgesetzten Produkte aufgelistet. Zur Berechnung des Betriebsergebnisses werden die Aufwendungen nach Funktionsbereichen unterteilt: Herstellung, Verwaltung und Vertrieb.

| Umsatzerlöse | |

| – | Herstellungskosten des Umsatzes |

| = | Bruttoergebnis vom Umsatz |

| – | Vertriebskosten |

| – | allgemeine Verwaltungskosten |

| + | sonstige betriebliche Erträge |

| – | sonstige betriebliche Aufwendungen |

| = | Betriebsergebnis |

Doch wo sind jetzt die Aufwendungen für Material und Personal, die Abschreibungen und die Bestandsveränderungen? Die befinden sich in den Herstellungskosten des Umsatzes.

Darin können auch besondere Verwaltungskosten erfasst werden. Das sind zum Beispiel die Kosten der Material- und Werkzeugverwaltung oder der Verwaltung von Fertigungsstellen. Sie zählen aber nicht zu den allgemeinen Verwaltungskosten.

Die Bestandsveränderungen werden im Vergleich zum Gesamtkostenverfahren nicht explizit ausgewiesen: Da es sich bei einer Bestandserhöhung um nicht verkaufte Waren handelt, ziehst du die dafür angefallenen Kosten nicht als Aufwendungen ab. Bestandsminderungen hingegen sind zusätzlich verkaufte Produkte und werden daher addiert.

GuV, Gesamtkostenverfahren und Umsatzkostenverfahren

Trotz verschiedener Berechnungen kommen Gesamt- und Umsatzkostenverfahren zum selben Betriebsergebnis. Die Berechnung des Jahresergebnisses ist bei beiden Verfahren aber dieselbe. Nachdem du also das Betriebsergebnis ermittelt hast, gehst du bei der Gewinn- und Verlustrechnung wie folgt vor:

| Betriebsergebnis | |

| + | Erträge aus Beteiligungen |

| + | Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens |

| + | sonstige Zinsen und ähnliche Erträge |

| – | Abschreibungen auf Finanzanlagen und Wertpapiere des Umlaufvermögens |

| – | Zinsen und ähnliche Aufwendungen |

| +/– | Steuern vom Einkommen und vom Ertrag, z. B. Körperschaftssteuer, Gewerbesteuer |

| +/– | sonstige Steuern |

| = | Jahresüberschuss (+) oder Jahresfehlbetrag (-) |

Übrigens: GKV und UKV finden sich nicht nur in der Gewinn- und Verlustrechnung wieder. Auch bei der Kostenrechnung wendest du sie an. In der Kostenrechnung beziehst du aber kalkulatorische Kosten mit ein.

Gesamtkostenverfahren Umsatzkostenverfahren — Beispiel

Schauen wir uns den Vergleich Umsatzkostenverfahren vs. Gesamtkostenverfahren mal an einem Beispiel an:

Angenommen, ein Unternehmen stellt Spielzeugflugzeuge her. Für das jetzige Geschäftsjahr ergeben sich folgende Zahlen:

- 10.000 Spielflugzeuge produziert → davon 8.000 Stück verkauft

- ergibt Bestandserhöhung von 2.000 Spielflugzeugen

- Verkaufspreis jedes Spielflugzeugs: 500 €

- Materialaufwendungen: 120 € pro Stück

- Personalaufwendungen: 100 € pro Stück

- Abschreibungen: 60 € pro Stück

- besondere Verwaltungskosten: 50 € pro Stück

-

Vertriebskosten: 400.000 €

- davon 200.000 € für Gehälter und 200.000 € für Abschreibungen

Sowohl für das Umsatzkostenverfahren als auch für das Gesamtkostenverfahren brauchst du den Umsatzerlös des Geschäftsjahres:

8.000 Stück • 500 € pro Stück = 4.000.000 €

Umsatzkostenverfahren — Beispiel

Für das Umsatzkostenverfahren benötigst du zusätzlich die Herstellungskosten des Umsatzes. Sie ergeben sich aus den Materialaufwendungen (120 €), den Personalaufwendungen (100 €), den Abschreibungen (60 €) und besonderen Verwaltungskosten (50 €):

(120 € • 8.000 Stk.) + (100 € • 8.000 Stk.) + (60 € • 8.000 Stk.) + (50 € • 8.000 Stk.) = 2.640.000 €

Da es sich in diesem Geschäftsjahr um eine Bestandserhöhung handelt, ziehst du die dafür angefallenen Kosten nicht als Aufwendung ab.

Trägst du nun alle Zahlen in das Umsatzkostenverfahren ein, ergibt sich folgende Berechnung:

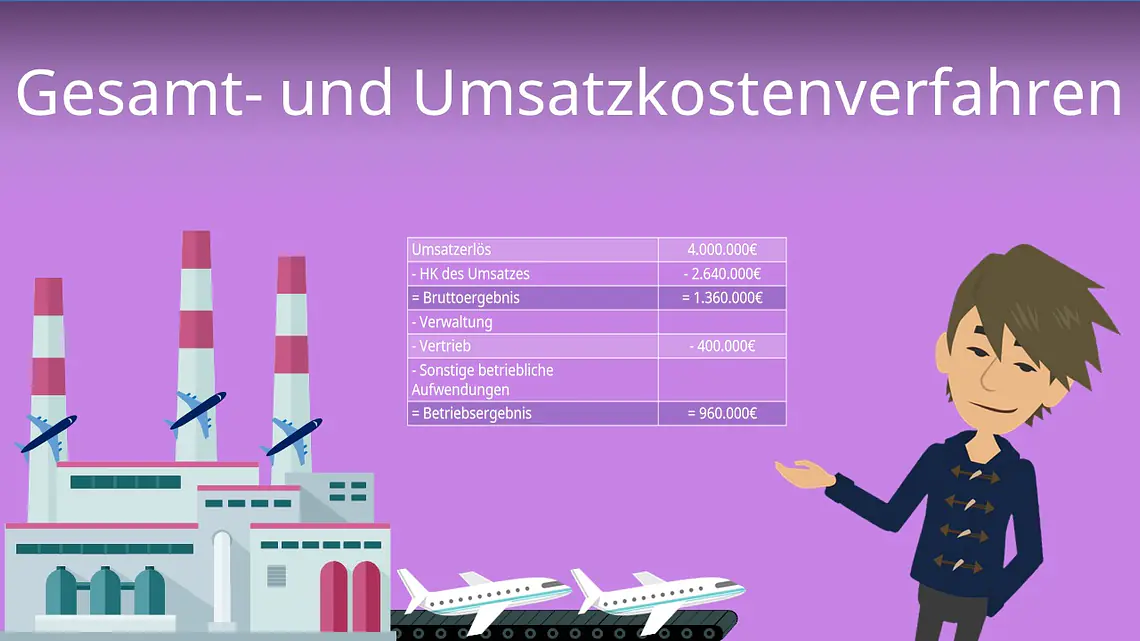

| Umsatzerlöse | 4.000.000 € | |

| – | Herstellungskosten des Umsatzes | 2.640.000 € |

| = | Bruttoergebnis vom Umsatz | 1.360.000 € |

| – | Vertriebskosten | 400.000 € |

| = | Betriebsergebnis | 960.000 € |

Damit kommst du auf ein Betriebsergebnis von 960.000 €.

Gesamtkostenverfahren — Beispiel

Schauen wir uns jetzt noch das Gesamtkostenverfahren an: Hier wird die Bestandserhöhung von 2.000 Spielflugzeugen berücksichtigt.

- Um dessen Kosten zu berechnen, multiplizierst du die Menge mit den Herstellungskosten pro Stück. Diese ergeben sich aus den Materialaufwendungen, Personalaufwendungen, Abschreibungen und besonderen Verwaltungskosten pro Stück:

120 € + 100 € + 60 € + 50 € = 330 €

330 € • 2.000 Stk. = 660.000 €

Da beim Gesamtkostenverfahren die Kosten aller produzierten Waren aufgelistet werden, multiplizierst du die Kosten pro Stück für Material, Personal und Abschreibungen mit den vollen 10.000 produzierten Flugzeugen:

- Materialaufwendungen: 120 € • 10.000 Stk. = 1.200.000 €

- Personalaufwendungen: (100 € • 10.000 Stk.) + 200.000 € Gehalt Vertrieb = 1.200.000 €

- Abschreibungen: (60 € • 10.000 Stk.) + 200.000 € Abschreibungen Vertrieb = 800.000 €

-

Verwaltungskosten: 50 € • 10.000 Stk. = 500.000 €

- Verwaltungskosten gehören beim GKV zu den sonstigen betrieblichen Kosten.

Auch diese Werte trägst du wieder in das Gesamtkostenverfahren ein:

| Umsatzerlöse | 4.000.000 € | |

| + | Bestandserhöhung | 660.000 € |

| = | Gesamtleistung | 4.660.000 € |

| – | Materialaufwendungen | 1.200.000 € |

| – | Personalaufwendungen | 1.200.000 € |

| – | Abschreibungen | 800.000 € |

| – | sonstige betriebliche Kosten | 500.000 € |

| = | Betriebsergebnis | 960.000 € |

Wie du siehst, werden die Kosten beim Gesamtkostenverfahren nur anders angegeben. Das Ergebnis bleibt aber dasselbe.

Gesamtkostenverfahren vs. Umsatzkostenverfahren

Der wichtigste Unterschied zwischen Gesamt- und Umsatzkostenverfahren ist also die unterschiedliche Angabe der Bestandsveränderungen.

Beim Gesamtkostenverfahren werden die Bestandsveränderungen nämlich als eigene Posten ausgewiesen. Beim Umsatzkostenverfahren werden nur Bestandsminderungen als Teil der Umsatzkosten ausgewiesen.

Gut zu wissen: Kleinstkapitalgesellschaften dürfen laut § 267a HGB eine vereinfachte Darstellung der GuV (§ 275 (5) HGB) verwenden. Eine Unterteilung in Gesamt- oder Umsatzkostenverfahren gibt es hier nicht.

Herstellkosten

Beim GuV Umsatzkostenverfahren werden die Herstellungskosten berechnet. Die sind aber nicht zu verwechseln mit den Herstellkosten aus der Kostenrechnung. Wo der Unterschied liegt, erfährst du in unserem Video!