Der Umsatz ist eine wichtige Größe der Betriebswirtschaft, die zur Berechnung des Gewinns benötigt wird. Wir erklären dir, worum es sich bei ihr handelt und welche Rolle sie im Rechnungswesen spielt.

Dir fällt das Lernen durch Zuschauen leichter? Dann schau dir doch gern unser Video an!

Inhaltsübersicht

Umsatz einfach erklärt

Beim Umsatz, oder auch Erlös genannt, handelt es sich um die Gesamtheit aller Einnahmen, die ein Unternehmen in einer bestimmten Periode durch den Verkauf seiner Leistungen (Produkte, Dienstleistungen oder Energien) erwirtschaftet. Rechnerisch ausgedrückt, handelt es sich also um den Preis mal der Absatzmenge. Verkaufst du zum Beispiel 4 Äpfel zu je 1,50€, beträgt dein Umsatz 6€. Diese Kennzahl wird im internen Rechnungswesen zur Berechnung des Gewinns herangezogen und dient somit der Unternehmenssteuerung.

Gesamtwert der innerhalb einer bestimmten Periode erbrachten Leistungen bzw. abgesetzter Waren

Umsätze bzw. Erlöse beziehen sich immer nur auf den eigentlichen Betriebszweck. Bei einem Dönerladen ist das zum Beispiel die Zubereitung und der Verkauf von Döner. Vermietet der Inhaber zusätzlich noch seinen Waagen, zählen diese Einnahmen nicht zu den Erlösen.

Der Umsatz ist vom Absatz zu unterscheiden, der nur die Anzahl der verkauften Leistungen angibt. Es handelt sich beim Absatz also um eine Menge, weshalb auch von mengenmäßigem Umsatz gesprochen wird. Ist stattdessen vom Umsatz allein die Rede, sind die Erlöse, also die Summe aller Verkaufspreise mal den Absatzmengen, gemeint. Beim Umsatz handelt es sich somit um einen monetären Wert (z.B. in Euro oder US-Dollar), weshalb er auch als wertmäßiger Umsatz bezeichnet wird.

Eine weitere wichtige Kennzahl, die eng mit dem Umsatz zusammenhängt, ist die sogenannte Umsatzrentabilität bzw. Umsatzrendite. Sie gibt das prozentuale Verhältnis zwischen dem erzielten Gewinn und dem Umsatz eines Unternehmens an und stellt somit die Effizienz dar.

Umsatz Begriffsabgrenzung

Der Umsatz wird im täglichen Sprachgebrauch oft mit Einzahlungen, Einnahmen, Ertrag und Gewinn gleichgesetzt. Jedoch hat jeder Begriff, wirtschaftlich gesehen, eine völlig andere Bedeutung. Dazu betrachten wir folgende Tabelle:

| Einzahlungen | Stellen jegliche Erhöhung der Liquidität (also der Kasse und des Bankguthabens) dar |

| Einnahmen | Kennzahl aus dem Steuerrecht. Es handelt sich um Erhöhungen des Geldvermögens (sowohl liquide als auch in Form von Forderungen) |

| Erlöse/Umsatz | Kennzahl aus dem internen Rechnungswesen. Es handelt sich um Erhöhungen des Gesamtvermögens. Zu ihnen gehören alle betriebszweckbezogenen Vermögenszuwächse |

| Erträge | Kennzahl aus dem externen Rechnungswesen. Es handelt sich um Erhöhungen des Gesamtvermögens. Zu ihnen gehören sowohl betriebszweckbezogene als auch betriebsfremde Vermögenszuwächse |

| Gewinn | Stellt im externen Rechnungswesen die Differenz zwischen Erträgen und Aufwendungen, sowie im internen Rechnungswesen die Differenz zwischen Umsatz und Kosten dar |

Studyflix vernetzt: Hier ein Video aus einem anderen Bereich

Nach Beantwortung speichern wir deine Antwort, um Studyflix zu verbessern. Mehr dazu erfährst du in unserer Datenschutzerklärung.

Umsatz und Einzahlungen

Einzahlungen sind alle tatsächlichen Zahlungsmittelzuflüsse in einem Unternehmen. Sie beschreiben also einen Zuwachs des Bargeldes bzw. Bankguthabens. Zum Umsatz können hingegen auch Forderungen gehören. Es muss also noch keine Zahlung getätigt worden sein, um von Umsatz zu sprechen. Stell dir vor, du bittest deinen Vermieter darum, ihm die monatliche Miete nachträglich zahlen zu dürfen. Obwohl er diesen Monat so keine Einzahlung erhält, hat er dennoch einen Umsatz in Höhe der Mietkosten generiert.

Umsatz und Einnahmen

Zu den Einnahmen zählen alle Arten von Geldvermögenszuwachs. Im Gegensatz zu den Einzahlungen gehören somit auch Forderungen zu den Einnahmen. Wo liegt also der Unterschied zum Umsatz? Dieser erfasst nur den betriebszweckbezogenen Vermögenszuwachs, während zu den Einnahmen jede Erhöhung des Geldvermögens zählt. Verkauft ein Süßwarenhersteller beispielsweise eine seiner unbenutzten Maschinen, zählt das zwar als Einnahme, jedoch nicht als Umsatz, da dieser Verkauf nicht mit dem eigentlichen Unternehmenszweck (Produktion und Verkauf von Süßigkeiten) zusammenhängt.

Umsatz und Ertrag

Der Unterschied zwischen Umsatz und Erträgen ist dem zu den Einnahmen sehr ähnlich. Auch hier können sich Erträge im Gegensatz zu den Erlösen auf betriebsfremde Vermögenszuwächse beziehen. Anders als zuvor erhöht sich hier jedoch das Gesamtvermögen, während Einnahmen nur das Geldvermögen steigern. Erstellt der Süßwarenhersteller zum Beispiel selbst eine Maschine, erhöht sich sein Gesamtvermögen, nicht aber das Geldvermögen.

Umsatz und Gewinn

Beim Umsatz handelt es sich um alle Einnahmen, die man beim Verkauf von Produkten generiert. Der Gewinn stellt hingegen nur den Teil der Umsätze dar, der nach Abzug der Kosten übrig bleibt. Genauer gesagt handelt es sich um die Differenz aus Erlösen und Kosten. Sagen wir du verkaufst 2 Überraschungseier, die du dir für je 1€ im Supermarkt besorgt hast, zum Preis von 2€ pro Stück weiter. So machst du einen Umsatz von 4€. Ziehst du nun aber noch die Kosten ab, bleibt dir letztendlich nur ein Gewinn von 2€.

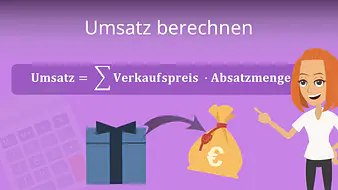

Umsatz berechnen

Der Umsatz lässt sich ganz leicht berechnen, indem man die Verkaufspreise der abgesetzten Produkte und Leistungen addiert. Dabei müssen jedoch sogenannte Erlösschmälerungen (z.B. Skonti , Rabatte und Boni) berücksichtigt werden. Dafür ziehst du sie einfach von den Verkaufspreisen ab. Anders formuliert ergibt sich der Umsatz aus der Anzahl der verkauften Produkte multipliziert mit dem Verkaufspreis und abzüglich der Erlösschmälerungen. Außerdem kann zwischen Bruttoumsatz (mit Umsatzsteuer) und Nettoumsatz (ohne Umsatzsteuer) unterschieden werden. Was sich dahinter verbirgt und wie genau du den Umsatz berechnen kannst, zeigen wir dir in einem separaten Beitrag.

Umsatz — häufigste Fragen

(ausklappen)

Umsatz — häufigste Fragen

(ausklappen)-

Was ist der Unterschied zwischen Umsatz und Absatz?Absatz ist die Menge der verkauften Produkte oder Dienstleistungen, Umsatz ist der Geldwert dieser Verkäufe. Absatz wird also in Stück, Litern oder Stunden gemessen, Umsatz in Euro. Verkaufst man

für je

für je  , beträgt der Absatz

, beträgt der Absatz  und der Umsatz

und der Umsatz  .

.

-

Was ist der Unterschied zwischen Umsatz und Einnahmen?Einnahmen sind alle Erhöhungen des Geldvermögens, also Geldzuflüsse und auch Forderungen (offene Rechnungen). Umsatz erfasst nur Erlöse aus dem eigentlichen Betriebszweck, also aus dem Verkauf der typischen Produkte oder Dienstleistungen. Der Verkauf einer unbenutzten Maschine kann Einnahme sein, aber kein Umsatz.

-

Was ist der Unterschied zwischen Umsatz und Ertrag?Umsatz sind die Erlöse aus dem eigentlichen Betriebszweck, also aus dem Verkauf der Leistungen eines Unternehmens. Ertrag umfasst dagegen auch betriebsfremde Vermögenszuwächse, die nicht zum Kerngeschäft gehören. Ein Unternehmen kann zum Beispiel Ertrag aus dem Verkauf einer Anlage haben, ohne dabei Umsatz zu erzielen.

-

Was ist wichtiger, Umsatz oder Gewinn?Gewinn ist in der Regel wichtiger, weil er zeigt, was nach Abzug der Kosten tatsächlich übrig bleibt. Umsatz kann hoch sein, obwohl die Kosten fast genauso hoch sind und kaum etwas hängen bleibt. Umsatz ist trotzdem eine wichtige Kennzahl, um die Verkaufsleistung und die Unternehmensgröße in einer Periode einzuordnen.

Kennzahlen verstehen

Der Umsatz ist eine zentrale Kennzahl in Unternehmen und gehört zum Bereich der wirtschaftlichen Kennzahlen. Du arbeitest mit Zahlen aus Verkauf und Kosten und ordnest sie in Tabellen, Diagramme oder einfache Rechnungen ein. So erkennst du schneller, was ein Betrieb tatsächlich erwirtschaftet und wie sich Werte über eine Zeit verändern. Weitere Videos dazu findest du in unserem Wirtschaftsbereich.