Der Value at Risk oder kurz VaR, ist ein zentrales Risikomaß zur Bestimmung des höchsten zu erwartenden Verlustes. Im Folgenden erklären wir die Definition, die Formel und gehen auf die Berechnung mit einem Beispiel.

Du willst das Thema auf Anhieb gut verstehen? Dann schau dir unser Video an! Denn hier haben wir alles Schritt für Schritt erklärt.

Inhaltsübersicht

Value at Risk einfach erklärt

Value at Risk (oder auch VaR) ist ein strategisches Modell, mit dem man Risiken auf finanziellen Märkten, also Marktpreisrisiken messen kann.

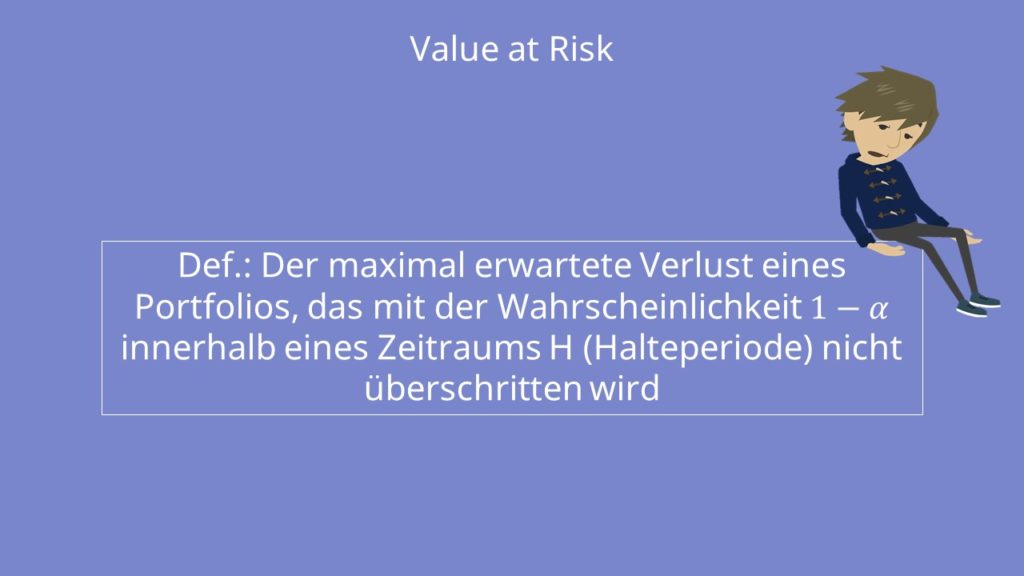

Der Value at Risk beschreibt den maximal zu erwartenden Wertverlust eines Portfolios, der mit der Wahrscheinlichkeit  innerhalb einer Halteperiode, unter den üblichen Marktbedingungen nicht überschritten wird.

innerhalb einer Halteperiode, unter den üblichen Marktbedingungen nicht überschritten wird.

Es existieren allerdings verschiedene Risikoarten. Das Risiko, das für Investitionen besonders relevant ist, ist das Marktpreisrisiko. Dieses bezeichnet das Risiko eines Verlustes, der sich ergeben kann, weil sich die Marktpreise verändern. Es ist auch unter dem Begriff Marktrisiko bekannt.

Konfidenzniveau bestimmen

Um den Value at Risk berechnen zu können, müssen wir uns noch kurz mit dem Konfidenzniveau beschäftigen. ist das spezifizierte Konfidenzniveau, das in der Regel zwischen  und

und  liegt. Das Konfidenzniveau besagt, mit welcher Wahrscheinlichkeit unser berechneter Wert zutreffend ist. Das heißt also, wenn wir ein

liegt. Das Konfidenzniveau besagt, mit welcher Wahrscheinlichkeit unser berechneter Wert zutreffend ist. Das heißt also, wenn wir ein  von

von  haben, beträgt unser spezifiziertes Konfidenzniveau

haben, beträgt unser spezifiziertes Konfidenzniveau  . Unser Value at Risk wird also in diesem Fall mit der Wahrscheinlichkeit von

. Unser Value at Risk wird also in diesem Fall mit der Wahrscheinlichkeit von  in unserer Halteperiode nicht überschritten. Was ist eine Halteperiode, fragst du dich jetzt? Das ist einfach nur der festgelegte Zeitraum, für den wir unseren VaR berechnen.

in unserer Halteperiode nicht überschritten. Was ist eine Halteperiode, fragst du dich jetzt? Das ist einfach nur der festgelegte Zeitraum, für den wir unseren VaR berechnen.

Meistens kaufen Anleger, die viel investieren, heutzutage Portfolios. Denn wenn man mehrere Aktien zusammenlegt, die nicht vollständig positiv korreliert sind, kann sich dadurch das Gesamtrisiko reduzieren! Das nennt man auch Diversifikation. Schauen wir uns die Value at Risk Berechnung also am Beispiel eines Portfolios an.

Studyflix vernetzt: Hier ein Video aus einem anderen Bereich

Value at Risk berechnen

Angenommen du besitzt folgendes Portfolio:

- Der Marktwert

beträgt

beträgt

- Das Konfidenzniveau ist

- Die Halteperiode entspricht einem Tag.

- Das Portfolio besteht aus drei Aktien.

- Die Renditen sind multivariate Normalverteilt – das heißt, alle Aktien sind normalverteilt, haben also einen Erwartungswert und man kann ihre Varianz berechnen.

-

der Erwartungswert des Portfolios ist

der Erwartungswert des Portfolios ist - Die Standardabweichung

beträgt.

beträgt.

Was ist der Value at Risk? Um diesen zu berechnen brauchen wir zuerst die Formel dazu.

Nach Beantwortung speichern wir deine Antwort, um Studyflix zu verbessern. Mehr dazu erfährst du in unserer Datenschutzerklärung.

Value at Risk Formel

Die Formel für den Value at Risk lautet:

Dabei steht

-

steht für das -Quantil der Standardnormalverteilung,

steht für das -Quantil der Standardnormalverteilung, -

für den Erwartungswert unserer Portfoliorenditen,

für den Erwartungswert unserer Portfoliorenditen, -

für die Standardabweichung unserer Portfoliorenditen.

für die Standardabweichung unserer Portfoliorenditen.

Du hast bestimmt schon einmal die Dichtefunktion der Normalverteilung gesehen. Wenn nicht bewusst, dann bestimmt unbewusst, denn sie ist auch unter dem Namen Gaußkurve bekannt und unter anderem auf dem alten Zehn-Markschein zu sehen. Was wir hier berechnen, ist quasi die Fläche unter der Kurve, die genau beträgt. Wir sehen, bei welchem Wert die Abgrenzungslinie der Fläche die x-Achse schneidet. Das ist dann unser Value at Risk.

Value at Risk berechnen Schritt für Schritt

Zur Vereinfachung nehmen wir in unserem Beispiel an, dass ist und . Am häufigsten wird mit einem Alpha von oder  , also einem Konfidenzniveau von oder

, also einem Konfidenzniveau von oder  gerechnet. Um die -Quantile der Standardnormalverteilung zu erhalten, gehst du nun folgendermaßen vor: Zuerst nimmst du die Verteilungstabelle der Standardnormalverteilung zu Hilfe.

gerechnet. Um die -Quantile der Standardnormalverteilung zu erhalten, gehst du nun folgendermaßen vor: Zuerst nimmst du die Verteilungstabelle der Standardnormalverteilung zu Hilfe.

Dort suchst du einfach nach dem gewünschten Konfidenzniveau, in unserem Fall die , also den Wert  . In den meisten Fällen wirst du das Konfidenzniveau nicht genau finden. Daher suchst du einfach die beiden Werte, die deinem Konfidenzniveau am nächsten sind und nimmst dann den Mittelwert der beiden. In unserem Beispiel wären das die Werte

. In den meisten Fällen wirst du das Konfidenzniveau nicht genau finden. Daher suchst du einfach die beiden Werte, die deinem Konfidenzniveau am nächsten sind und nimmst dann den Mittelwert der beiden. In unserem Beispiel wären das die Werte  und

und  , also ein

, also ein  in Höhe von

in Höhe von  und

und  . Damit erhalten wir für die -Quantile:

. Damit erhalten wir für die -Quantile:  und

und  .

.

Der letzte Schritt ist simpel. Wir setzen nun alles in die Value at Risk Formel ein und erhalten als Ergebnis für die Value at Risk Berechnung  .

.

Das heißt folglich: Mit einer Wahrscheinlichkeit von überschreitet der Verlust unseres Portfolios nicht mehr als bis zum nächsten Tag.

Geschafft! Jetzt weißt du bestens Bescheid über den Value at Risk Bescheid und kannst ihn für dein nächstes Portfolio ganz einfach selbst berechnen.

Value at Risk — häufigste Fragen

(ausklappen)

Value at Risk — häufigste Fragen

(ausklappen)-

Was ist mit der Halteperiode beim Value at Risk gemeint?Die Halteperiode beim Value at Risk ist der festgelegte Zeitraum, für den der mögliche Verlust gemessen wird, zum Beispiel ein Tag, zehn Tage oder ein Monat. Alle VaR-Aussagen beziehen sich genau auf diese Zeitspanne und ändern sich, wenn man eine andere Halteperiode wählt.

-

Was bedeuten die übrigen 5 Prozent, wenn man den VaR mit einem Konfidenzniveau von 95 Prozent angibt?Die übrigen

sind die Fälle, in denen der tatsächliche Verlust in der Halteperiode größer ist als der angegebene VaR. Ein Konfidenzniveau von

sind die Fälle, in denen der tatsächliche Verlust in der Halteperiode größer ist als der angegebene VaR. Ein Konfidenzniveau von  lässt also bewusst zu, dass der VaR in seltenen, schlechten Marktphasen überschritten wird.

lässt also bewusst zu, dass der VaR in seltenen, schlechten Marktphasen überschritten wird.

-

Sucht man in der Standardnormalverteilungstabelle den Wert zum Konfidenzniveau oder zum Fehlerniveau, um den richtigen z-Wert zu bekommen?Den richtigen z-Wert bekommt man, indem man prüft, ob die Tabelle die kumulierte Wahrscheinlichkeit

oder eine Randwahrscheinlichkeit ausgibt. Bei einer üblichen -Tabelle sucht man

oder eine Randwahrscheinlichkeit ausgibt. Bei einer üblichen -Tabelle sucht man  (z. B.

(z. B.  ) und erhält für

) und erhält für  den negativen Wert

den negativen Wert  .

.

-

Wie interpretiert man einen berechneten VaR in einem Satz, ohne ihn als garantierten Maximalverlust zu verstehen?Einen berechneten VaR interpretiert man als Wahrscheinlichkeitsaussage: Mit Konfidenzniveau wird der Verlust in der Halteperiode den VaR-Betrag nicht überschreiten. Gleichzeitig bleibt ein Risiko von , dass der Verlust größer ausfällt, weshalb der VaR keine garantierte Verlustobergrenze ist.

Risikomanagement verstehen

Value at Risk ist ein wichtiges Risikomaß im Risikomanagement von Finanzanlagen. Wer sich mit Risikomanagement beschäftigt, ordnet Risiken im Portfolio ein und vergleicht Kennzahlen, die Schwankungen und mögliche Verluste beschreiben. So kannst du Aussagen wie Konfidenzniveau und Halteperiode klar einordnen und weißt, was sie für die Praxis bedeuten. Weitere Videos dazu findest du in unserem Wirtschaftsbereich.