Inventurmethode

Die Inventurmethode der Kostenartenrechnung bereitet dir Schwierigkeiten? Wir erklären dir schnell und einfach, wie sie funktioniert und wann du sie anwendest.

Wenn du das Thema noch schneller verstehen möchtest, dann sieh dir direkt unser Video zur Inventurmethode an!

Inhaltsübersicht

Inventurmethode

Die Inventurmethode, auch Befundrechnung genannt, ist eine Methode der Kostenartenrechnung . Sie wird zur Erfassung des mengenmäßigen Materialverbrauchs verwendet. Die Inventurmethode ist neben der Skontrationsmethode oder der Retrograden Methode eine weitere Möglichkeit den Materialverbrauch zu berechnen. Die Inventurmethode wird teilweise auch als Bestandsdifferenzrechnung oder Befundrechnung bezeichnet.

Inventurmethode Formel

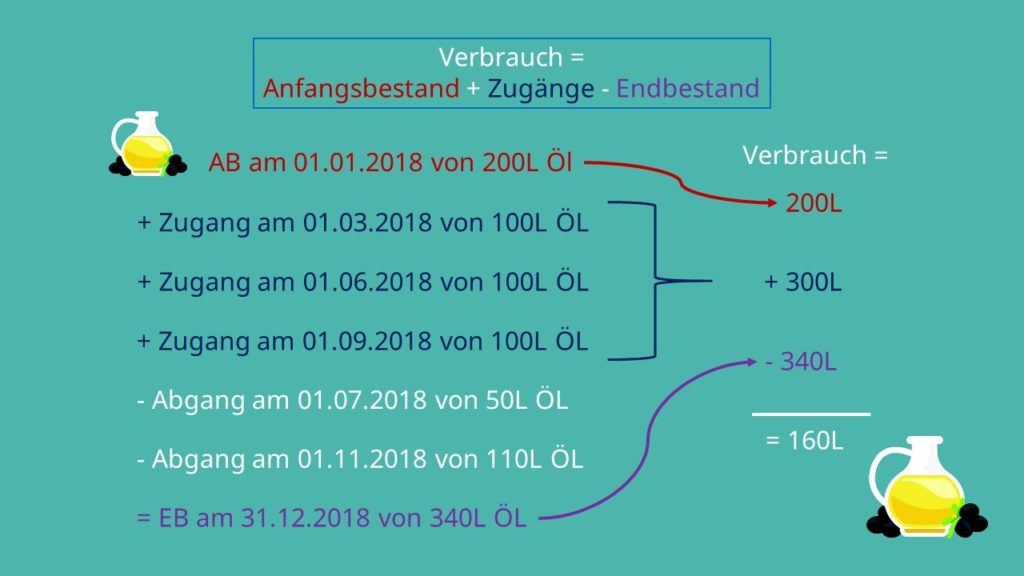

Die Inventurmethode benötigt drei Bestandteile, um berechnet werden zu können: den Anfangsbestand, den Endbestand und die Zugänge innerhalb des beobachteten Zeitraums. Der Materialverbrauch lässt sich dann wie folgt berechnen:

Der Materialverbrauch wird dabei bestimmt, indem man den Anfangsbestand (laut Inventur) zuzüglich der Zugänge (laut Lieferschein) und abzüglich des Endbestands (laut Inventur) rechnet.

Inventurmethode Beispiel

Damit diese Inventurmethode besser verständlich wird, schauen wir uns das ganze anhand eines Beispiels an. Betrachten wir dazu wieder die Simple GmbH, die Pizza und Pommes produziert. Gehen wir davon aus, dass sie am 01.01.2018 einen Anfangsbestand von 200 l Öl hat, das zur Herstellung von Pizza und Pommes benötigt wird. Am 01.03., 01.6. und 01.09. kommen neue Lieferungen von je 100 Liter Öl an. Abgänge finden am 01.07. und am 01.11. in Höhe von 50l beziehungsweise 110l statt. Der Endbestand liegt am 31.12.2018 bei 340l Öl.

Um den Ölverbrauch der Simple GmbH in 2018 anhand der Inventurmethode zu bestimmen, müssen wir also einfach die Zugänge zum Anfangsbestand addieren und den Endbestand abziehen. Wir erhalten also einen Verbrauch von:

Vor- und Nachteile der Inventurmethode

Ein Vorteil der Inventurmethode ist, dass sie auch über außerplanmäßige Bestandsminderungen informiert. Ein Nachteil ist unter anderem, dass keine Differenzierung zwischen plan- und außerplanmäßigen Verbräuchen stattfindet. Außerdem ist sie in der Realität relativ zeitaufwendig. Zudem zeigt uns die Inventurmethode nicht, in welcher Kostenstelle und für welchen Kostenträger der Materialverbrauch erfolgt ist.

Unser Beispiel war natürlich stark vereinfacht. In der Praxis müsste die Firma sehr genau über den Bestand ihrer Materialien Buch führen und körperliche Inventuren tätigen. Das ist sehr zeitaufwendig und kostenintensiv. Aufgrund der genannten Nachteile wird die Inventurmethode für gewöhnlich nicht alleine sondern nur gemeinsam mit anderen Verfahren zur Bestimmung des Materialverbrauchs angewandt.