Last In First Out (LIFO)

Dieser Artikel erklärt dir die LIFO Methode und den Unterschied zwischen permanentem und periodischem LIFO Verfahren anhand eines einfachen Beispiels.

Lifo, Fifo das Ganze bringst du zu schnell durcheinander? In unserem Lernvideo wird dir das Lifo Verfahren anschaulich näher gebracht.

Inhaltsübersicht

LIFO Definition

Das Last In First Out Verfahren, kurz LIFO Verfahren oder auch LIFO Methode, ist ein Verfahren der Kostenartenrechnung zur Werkstoffkostenerfassung. Wie der Name schon sagt, geht man hier davon aus, dass Lieferungen, die zuletzt im Lager angekommen sind, dieses als erstes wieder verlassen. Man kann zwischen der permanenten und periodischen LIFO Methode unterscheiden.

Für das Verfahren nehmen wir an, dass die Waren in einer bestimmten Reihenfolge verbraucht werden. Daher spricht man auch häufig von einer Verbrauchsfolge und demnach vom Verbrauchsfolgeverfahren.

Wie beim FIFO Verfahren , unterscheidet man ebenso zwischen permanentem und periodischem LIFO.

Periodische LIFO Methode

Beim periodischen Prinzip findet die Bewertung der Vorräte erst am Ende der Periode statt. Man geht dabei entweder von den Anschaffungs- und Herstellungskosten der ersten Lagerzugänge oder den durchschnittlichen Kosten aller Zugänge der Periode aus.

Permanente LIFO Methode

Dahingegen werden bei der permanenten LIFO Methode alle Zu- und Abgänge fortlaufend während der Periode erfasst. Allerdings ist diese Methode sehr zeit- und arbeitsaufwendig und wird deshalb in der Praxis eher selten verwendet.

LIFO FIFO

- Beim FIFO Verfahren (First In – First Out) ist die Denkweise genau umgekehrt. Hierbei wird vermutet, dass immer die erste Lieferung das Lager auch als erstes wieder verlässt.

- Neben dem FIFO Verfahren, solltest du auch das LOFO Verfahren (Lowest In – First Out) kennen. Dabei wird angenommen, dass die günstigsten Vorräte als erstes verbraucht werden.

- Zudem gibt es das HIFO Verfahren (Highest In – First Out), heißt also die teuersten Lieferungen sollen das Lager als erstes verlassen.

Last In First Out (LIFO) Beispiel

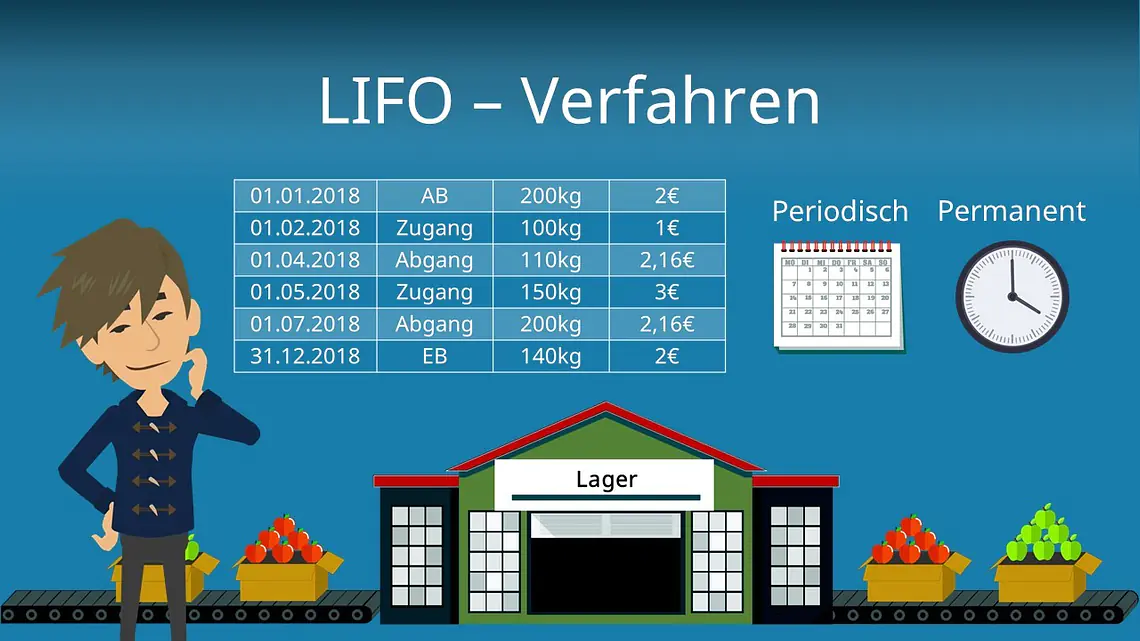

Damit das ganze verständlicher wird, betrachten wir die beiden Verfahren anhand der Simple GmbH, die zwei Güter, nämlich Pizza und Pommes, herstellt. Zur Produktion der Pommes benötigt sie Kartoffeln. Gehen wir von einem Anfangsbestand von 200 kg Kartoffeln im Lager aus, der zu einem Kilopreis von 2€ bewertet wurde.

Am 01.02.2018 kam eine Lieferung mit 100kg Kartoffeln zum Preis von 1€/kg an und am 01.05. eine weitere Lieferung von 150kg zum Preis von 3€/kg. Abgänge fanden am 01.04. und am 01.07. in Höhe von 110kg und 200kg statt. Alle Vorgänge sind nochmal in der Tabelle übersichtlich aufgelistet:

| Datum | Menge | €/ kg | |

|---|---|---|---|

| 01.01.2018 | Anfangsbestand | 200kg | 2€ |

| 01.02.2018 | Zugang | 100kg | 1€ |

| 01.04.2018 | Abgang | 110kg | |

| 01.05.2018 | Zugang | 150kg | 3€ |

| 01.07.2018 | Abgang | 200kg | |

| 31.12.2018 | Endbestand | 140kg |

Periodisches LIFO Verfahren Beispiel

Mit Hilfe dieser Informationen wird nun der Materialverbrauch und der Endbestand bewertet. Als erstes lösen wir dieses Beispiel mit dem periodischen LIFO Verfahren. Bei diesem geht man generell immer davon aus, dass Lieferungen, die zuletzt im Lager ankamen, auch als erstes wieder aus dem Lager entnommen werden.

Das heißt logischerweise, dass der Endbestand aus dem Anfangsbestand, beziehungsweise der ersten Lieferung stammen muss. In unserem Beispiel müssen wir den Endbestand also mit 2€ bewerten, und erhalten also 2€ mal 140 gleich 280€.

Jetzt müssen wir nur noch die Materialkosten berechnen, also den bewerteten Restbestand ermitteln. Das geht mit folgender Formel:

Diese Formel kennst du vielleicht schon aus dem FIFO Verfahren. Beim periodischen LIFO Verfahren funktioniert die Bestimmung der Materialkosten genau gleich. In unserem Fall rechnen wir also:

und erhalten somit einen bewerteten Restbestand in Höhe von 670€. Wenn du wissen möchtest, wie du die einzelnen Abgänge jeweils bewerten musst, kannst du die 670€ einfach durch die gesamten Abgänge teilen. Also 670€ geteilt durch 310 kg, ergibt ungefähr 2,16€/kg.

Permanentes LIFO Verfahren Beispiel

Jetzt machen wir dasselbe nochmal, nur diesmal unter Anwendung des permanenten LIFO Verfahrens. Bei dieser Methode bewertet man die Abgänge immer direkt gemäß dem Prinzip, dass zuletzt zugegangene Waren zuerst verbraucht werden.

Vom ersten Abgang am 01.04.2018 aus gesehen ist die letzte Lieferung die vom 01.02.2018. Da diese Lieferung aber nicht ganz ausreicht, müssen noch 10 kg aus dem Anfangsbestand verwendet werden. Wir bewerten den ersten Abgang also mit 100 mal 1€ plus 10 mal 2€ gleich 120 €. Der zweite Abgang stammt nach dieser Logik also aus der Lieferung vom 01.05. Da diese wieder nicht ganz ausreicht müssen wir noch einen Teil aus dem Anfangsbestand verwenden.

Wir rechnen 150 mal 3€ plus 50 mal 2€ und erhalten einen bewerteten Abgang von 550€. Da die zwei Lieferungen schon komplett aufgebraucht wurden, muss der Endbestand also aus dem Anfangsbestand stammen und wird somit mit 2€ bewertet, wie auch schon beim periodischen LIFO. Um den Wert des Materialverbrauchs insgesamt zu erhalten, kannst du jetzt einfach die einzelnen Werte addieren.

Wir erhalten somit Materialkosten in Höhe von 120€ plus 550€ gleich 670€. Auch dieser Endwert entspricht also wieder genau dem Ergebnis aus dem periodischen LIFO. Wie du siehst unterscheiden sich die beiden Verfahren also nur in der Vorgehensweise.

Die Endergebnisse sind bei der periodischen und permanenten Methode des Last In First Out Verfahrens gleich.

Bewertung laut Handelsrecht

Laut § 252 I Nr.3 HGB müssen in der Bilanz alle Vermögensgegenstände einzeln bewertet werden. Allerdings gibt es auch Ausnahmen für die eine Einzelerfassung zu aufwendig wäre. Nach § 256 S. 1 HGB wird in der sogenannten Sammelbewertung bei gleichartigen Vermögensgegenständen unterstellt, dass sie in einer bestimmten zeitlichen Verbrauchsfolge oder in einer sonstigen bestimmten Reihenfolge verbraucht werden.

Zusammenfassung

Fassen wir also nochmal kurz zusammen: LIFO (Last In – First Out) beschreibt ein Verbrauchsfolgeverfahren nach der Annahme, dass die zuletzt eingetroffenen Waren das Lager als erstes wieder verlassen. Dabei unterscheidet man zwischen der periodischen und der permanenten Methode.